新型コロナウイルス感染症への対策

・過払い金や借金に関する相談は、メールや電話、LINEで対応しております

・お手続きを依頼される場合は、ご来所いただくほか、スマホやパソコンを利用したリモートでの「ビデオ面談」でも対応しています

お急ぎの対応が必要な場合もございますので、まずはお気軽にお問い合わせください。

※当事務所は全国に6か所あります

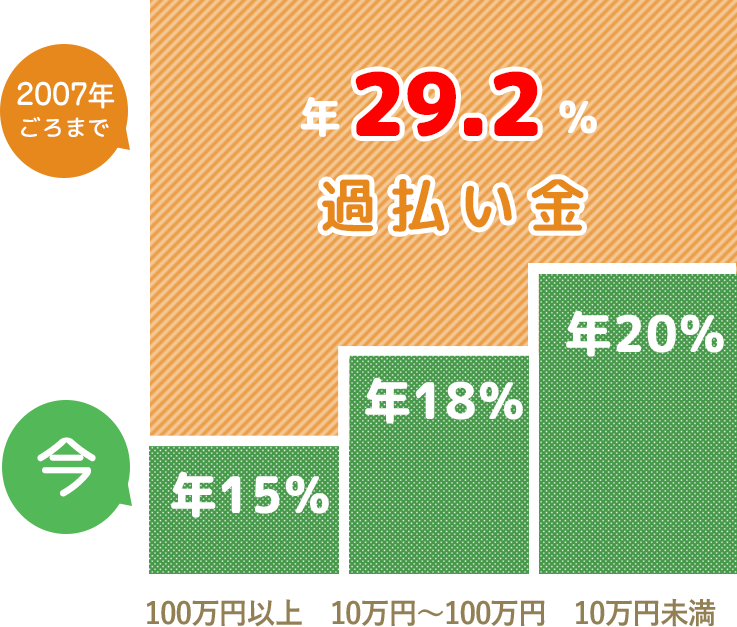

2007年(平成19年)ごろまでに消費者金融やクレジットカードで

キャッシング(借金)したことのある方は、過払い金が発生している可能性が高いです(2008年以降のお取引には過払い金は発生していません)。

お借入期間6年

状況9年前に完済

たまたま友人の手続きに同行した際「(キャッシングを)利用したことはないですか?」と聞かれ、正確な利用額もわからないまま、利用したことがあると伝えました。

生活に困っていた時、高利息とわかって利用させてもらい少しずつ返済して、もう借りるまいとカードを処分したところでした。

まさか返金が受けられるなんて、考えもしませんでした。

お借入期間16年

状況返済中

みどり法務事務所さまの広告やチラシは、以前から見ていましたが、電話する勇気がなく、時間だけが過ぎていきました。

ある日、勇気を出して電話しました。

お話をすると、安心感を感じられました。

辛くて苦しかった涙が、うれし涙に変わりました。力になってもらって、本当によかったです。

過払い金請求か……

CMはよく見るし、いつかやろうと思ってるよ。

ちょっと待ってください!

タイムリミットは、10年

過払い金には、10年のタイムリミットがあります。

過払い金は、最後の取引から10年経つと時効になり、1円も取り戻せなくなる。

倒産すると、取り戻せなくなる

利用していた貸金業者の業績が悪化すると、取り戻せる過払い金は減るし、倒産してしまうと取り戻せなくなる。

「あと数日早くご連絡いただければ、○○万円の過払い金を取り戻せたのに……」という方をたくさん見てきました。

お客さまに、時効で過払い金が取り戻せないことを報告するとき本当に残念そうな声を聴くのが、とても心苦しいんです。

今すぐ「過払い金があるか・ないか」だけでも調べてみてください!

5分ほどのお電話か、かんたんメールフォームで過払い金をお調べします。

お金かかるんでしょ?

お金は用意しなくて大丈夫!

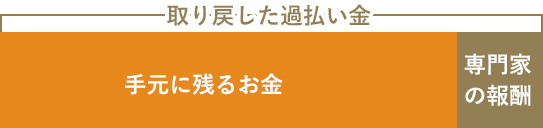

取り戻した過払い金の中から費用を払うので、お金を用意しなくて大丈夫。

みどり法務事務所なら、過払い金請求の着手金や相談料が無料なので、初期費用がかかりません。

ブラックリストに載るのがこわい

信用情報(ブラックリスト)には影響ありません。

完済後の過払い金請求の場合、信用情報(ブラックリスト)に影響しません。

また返済中でも、戻ってきた過払い金で借金を完済できれば(残債がなくなれば)影響があるのは手続き期間中のみです。

誰かにバレないか不安

秘密厳守で手続きします

司法書士がお客さまに代わって、秘密厳守で手続きします。

借金や過払い金のことを誰かに知られることはありません。

明細やカードが残ってない。めんどくさそう……

借りていた会社名がわかれば大丈夫

借りていた会社名がわかれば大丈夫!ご依頼時に(30~60分)お会いする以外は待っているだけで、過払い金を取り戻せます。

※スマホやパソコンを利用したリモートでの「ビデオ面談」も可能

世話になった相手に返金請求するのは後ろめたい…… 過払い金請求って、悪いことじゃない?

悪いことではありません!

過払い金請求は、支払った金利のうち違法だった部分を返してもらう手続きです。悪いことではありません。

相手から嫌がらせされるなんてことも、ありません。

過払い金の無料診断に電話すると、どうなるの?

その質問は、私がお答えしますね……

返済中、完済した借金について

- Q1 お借り入れ先の名前

- Q2 いつごろから、いくらくらい借りているか?

- Q3 いくらまで借りたことがあるか?

上記のような質問にお答えいただければ

・返済中の借金がいくら減るのか?

・現金がいくら戻るのか?

おおまかな額をお伝えできます。

電話しても、過払い金がなかったらどうしよう。

過払い金があったとしても、すぐ頼まなかったらタダで調べてもらうのは申し訳ないな。

申し訳ないなんてこと、ありません!

過払い金がなかった=払い過ぎた利息がない=損をしていないということがわかるだけでよかったと思います。

過払い金あったら必ず手続きしなきゃ…… なんてこともありません。

「過払い金のチェックや確認」くらいのフランクな感じで電話していいんだね。

もちろんです!

無料診断のあと、不安なことやわからないことを聞いていただいたり、じっくり考えてから、再度お問い合わせいただいても問題ありません。

お借入れの時期や金額があいまいでも、思い違いでも大丈夫。私たちが調査いたします!

当時の資料が残っていなくても調べてもらえるのは、ありがたいね。

返済に苦しんでいた方が、過払い金で借金がゼロになったり残債が大幅に減ることがわかったとき、心から安心した声でおっしゃる「ありがとう」が忘れられません。

最近は、時効をむかえてしまっている方も多いのでひとりでも多くの方に、過払い金を確かめてほしいと思います。

ご気軽にお問い合わせください。

それにしても過払い金請求を勧めるCMって多いなぁ。

ずいぶん長くやってるし、もう過払い金がある人なんていないんじゃない?

お客さまは借金で苦慮される中「過払い金なんて本当にあるのか」「信用できる事務所なのか」と不安を抱えながら、勇気を出して問い合わせくださいます。

返済中の方は、日々利息が発生していますし、すでに完済されている方も、刻一刻と時効が迫っています。

私のように「いつかはやろう」と後回しにしている人が多いと思う。

たくさん広告をして、関係ない方の耳や目を汚すことになっても、何度も背中を押さなければならない方がたくさんいます。

「CMがうざい、うっとおしい」というご意見はもっともです。

しかし、過払い金に関係ない人ばかりなら、毎月500件ものお問い合わせをいただかないと思います。

そんなにたくさんの人から相談がくるのか!

以前「銀行の事業用貸付に過払い金がないか?」という相談がありました。

昔は、保証人になる方が多く、その方も会社をやっている友人の保証人になって逃げられてしまい、数千万単位の借金を抱えることになったそうです。

一生懸命働いて、完済された後で相談にいらしたのですが、銀行からの借り入れはもともと金利が低いため、過払い金が発生しません。

そんな……。

でも、お話を聞いているうちに、もう1社(消費者金融)から借りていたことがわかったんです。

返済や生活費を補てんするために消費者金融から借りていたもので、完済されていました。

すぐに調査をして手続きしたところ、50~60万円くらいの過払い金を取り戻すことができました。

お客さまに連絡したときの「やっと、いいことがありました」という言葉が忘れられません。

「お客さまに利益を提供できてよかった。司法書士の仕事を続けてきて、本当によかった」と強く思いました。

それは本当によかった。

完済されている方には「借金のことは、思い出したくない」「昔借りたものだから、しょうがない」と請求を思い悩む方も多いです。

しかし、過払い金請求は支払った金利のうち、違法だった部分を返してもらう手続きです。リスクもありませんし、悪いことではありません。

勇気を絞ってご連絡くだされば、お力になれるかもしれません。過払い金の無料診断を、ぜひご利用いただきたいです。

過払い金請求を申し込んだら、あとは待っているだけでいいのか!

過払い金返金までの5ステップ

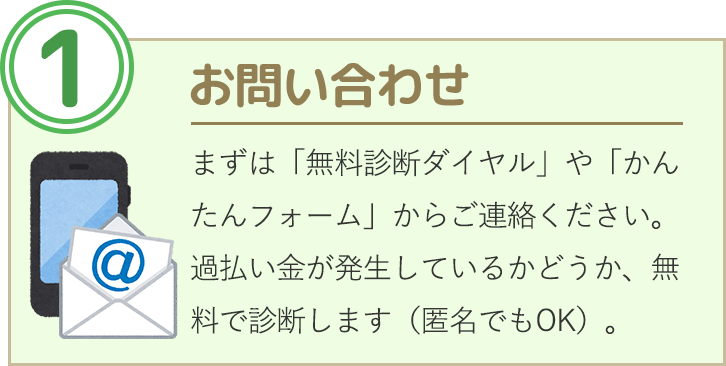

まずは「無料診断ダイヤル」や「かんたんフォーム」からご連絡ください。

過払い金が発生しているかどうか、無料で診断します(仮名でもOK)。

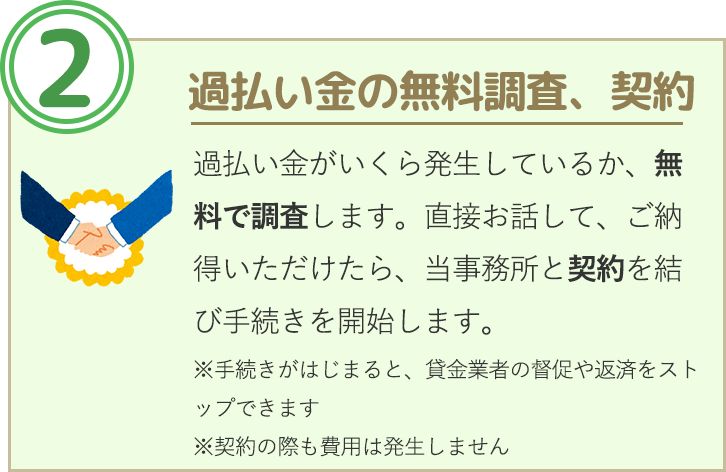

過払い金がいくら発生しているか、無料で調査します。

直接お話して、ご納得いただけたら、当事務所と契約を結び手続きを開始します。

※手続きがはじまると、貸金業者の督促や返済をストップできます。

※ご契約の際も、着手金などの初期費用は発生しません

司法書士がお客さまに代わって貸金業者と交渉します。

過払い金がいくら取り戻せるかご連絡します。

※ご希望によっては、より多くの過払い金を取り戻すため 「過払い金請求訴訟」

を行う場合もあります。

お客さまの口座に過払い金を返金します。

費用は、取り戻した過払い金から精算するので、お金を用意する必要はありません。

※当事務所では、過払い金請求を行った「すべて」の貸金業者の返金完了後、原則10日以内にお客さまの口座に入金しています

過払い金請求を申し込んだら、あとは待っているだけでいいのか!

過払い金がなかったらどうする?

でも、返済中の人に過払い金がなかったらどうすればいいんだ?

債務整理という手続きを行うことでどんな借金問題も解決することができます。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

【関連記事】任意整理と個人再生の違い

近年は、銀行カードローンの過剰融資が問題になりました。

「カードローンの返済が苦しい」「任意整理で返済を減らしたい」というご相談も増えてきました。

私たちは、過払い金請求だけでなく「借金問題解決」の実績が豊富な司法書士事務所です。

どんなお悩みでも、お気軽にご相談ください。

1. 相談料が何度でも無料

過払い金請求の相談料や着手金は無料。費用をかけずに問題解決の第一歩を踏み出せます。

2. 全国対応

国内に6つの事務所があり、全国のお客さまに対応します。

遠方の方や来所が厳しい方には、ご近所や病院などへの訪問も行っています。

3. 誰にも知られず、借金問題を解決できる

依頼していただいた後、貸金業者からご家族や勤務先に連絡がいくことはありません。

お客さまの状況に合わせて連絡や手続きを行います。

4. 過払い金・借金解決の実績で選ばれている

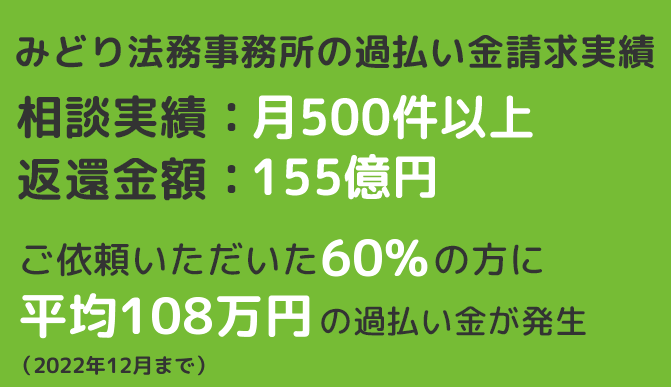

相談件数:月500件

過払い金返還総額:累計155億円

貸金業者やカード会社の交渉に強く、1日も早く、1円でも多く過払い金を取り戻せるよう努めます。

5. 親切丁寧、且つ、迅速な対応

みどり法務事務所で手続きをされたお客さまの声をご紹介します。

みどり法務事務所が選ばれる5つの理由

過払い金請求の相談料や着手金は無料。費用をかけずに問題解決の第一歩を踏み出せます。

貸金業者からご家族や勤務先に連絡はいきません。お客さまの状況に合わせて連絡や手続きをいたします

遠方の方や来所が厳しい方には、ご近所や病院などへの訪問も行っています。

貸金業者やカード会社の交渉に強く1日も早く、1円でも多く過払い金を取り戻します。

相談件数:月500件

過払い金返還実績:累計155億円

みどり法務事務所で

手続きをされた

お客さまの声を

ご紹介します。

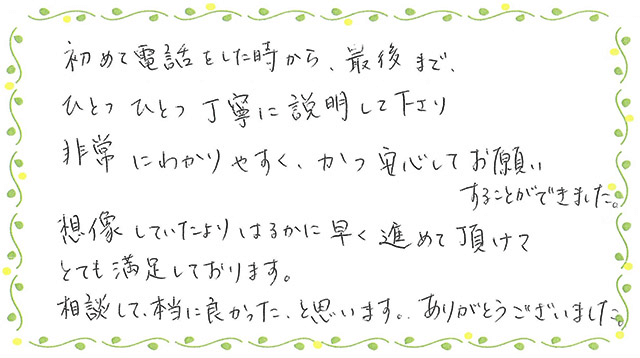

初めて電話をした時から、最後まで、ひとつひとつ丁寧に説明して下さり非常にわかりやすく、かつ安心してお願いすることができました。

想像していたよりはるかに早く進めて頂けてとても満足しております。

相談して本当に良かったと思います。ありがとうございました。

40代 男性

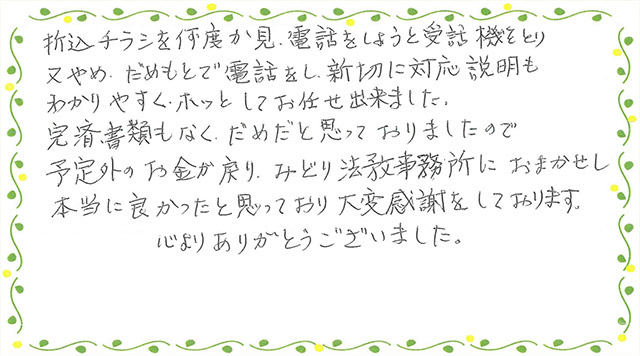

折りこみチラシを何度か見、電話をしようと受話器をとり又やめ、だめもとで電話をし、親切に対応説明もわかりやすく、ホッとしてお任せ出来ました。

完済書類もなくだめだと思っておりましたので予想外のお金がもどり、みどり法務事務所におまかせして本当に良かったと思っており大変感謝をしております。

心よりありがとうございました。

60代 女性

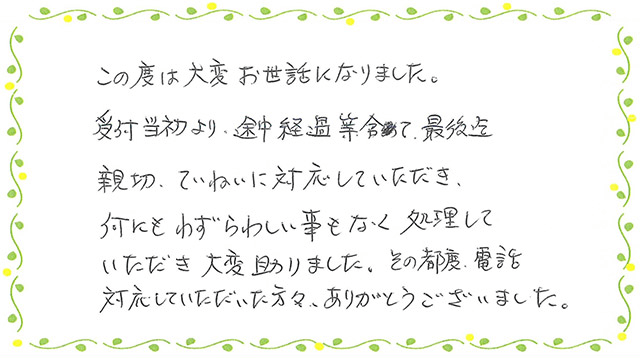

この度は大変お世話になりました。

受付当初より、途中経過等含めて、最後まで親切ていねいに対応していただき、何にもわずらわしい事もなく処理していただき、大変助かりました。

その都度電話対応していただいた方々、ありがとうございました。

60代 男性

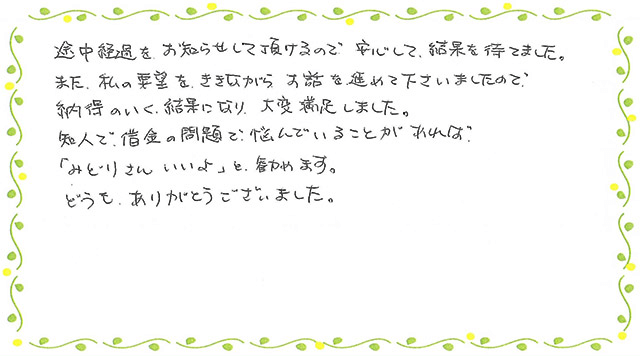

途中経過をお知らせして頂けるので、安心して結果を待てました。

また、私の要望を聞きながらお話を進めて下さいましたので、納得のいく結果になり、大変満足しました。

知人で借金の問題で悩んでいることがあれば「みどりさんいいよ」と勧めます。

どうも、ありがとうございました。

40代 女性

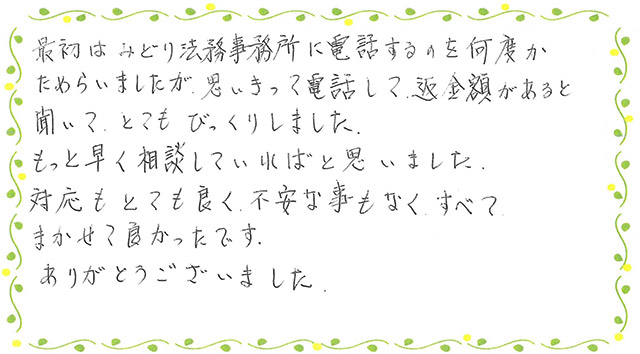

最初はみどり法務事務所に電話するのを何度かためらいましたが、思い切って電話して、返金額があると聞いてとてもびっくりしました。

もっと早く相談していればと思いました。

対応もとても良く、不安な事もなく、すべてまかせて良かったです。

60代 女性

債務整理・借金・過払い金の無料相談フォーム

司法書士法人 みどり法務事務所が

借金や過払い金、債務整理などの質問にお答えします。

「過払い金チェック」や「借金減額診断」も行っています。

24時間365日、無料で相談できます。

相談したいことを誰かに知られたり、相談料が発生することはありません。

やさしく親身にお答えします。ご気軽にお問い合わせください。

LINEやお電話でもご相談いただけます

(9:00~19:00、土日祝日も対応)

0120-50-60-70

暗号化通信を利用しています。個人情報が漏洩する心配はありません。

2023年10月30日 記事を更新しました。

・楽天KC・国内信販の過払い金はいくら戻る?成功事例

・全日信販・AJカードの過払い金はいくら戻る?成功事例も掲載

・セゾンファンデックスの過払い金はいくら戻る?事例紹介