最終更新日:

債務を抱え、返済に困難を感じている方は少なくありません。多重債務や高金利ローンなどで、借金が雪だるま式に膨らみ、自分一人では解決できないと感じることもあるでしょう。そのような状況に陥ったとき、債務整理は財政的な問題を解決するための有効な手段の一つです。

債務整理とは、借金の返済が困難になった際に、弁護士や司法書士といった専門家の助言を受けながら、債権者との交渉や法的手続きを通じて、債務の減額や免除を目指すプロセスです。これにより、債務者は経済的に再スタートを切ることができます。

しかし、債務整理にはいくつかの種類があり、それぞれ特徴やメリット・デメリットが異なります。自分の状況に合った方法を選択することが重要ですが、専門的な知識がないと判断が難しいこともあります。

本記事では、債務整理の種類や仕組み、メリット・デメリットについて詳しく解説します。これから債務整理を検討している方、または債務整理について理解を深めたい方に役立つ情報を提供できれば幸いです。

まずは、債務整理の基本的な概要から見ていきましょう。

債務整理の4つの手続きやデメリットを紹介する動画はこちら↓↓

もくじ

【マンガでわかる】債務整理とはどういうものか?

債務整理とは?

債務整理の種類

債務整理の仕組み

債務整理のメリット

債務整理のデメリット

過払い金について

各種債務整理のデメリット、メリットを比較

債務整理を検討している方へのアドバイス

債務整理するとどうなる? よくある質問の誤解を解きます

債務整理はどれくらいかかる? 流れと期間

債務整理にかかる費用

こんな状態なら、債務整理を検討すべき

【マンガでわかる】債務整理とはどういうものか?

債務整理とは?

債務整理とは、借金の返済が困難になった個人や企業が、弁護士や司法書士などの専門家の助言を受けながら、債権者との交渉や法的手続きを通じて、債務の軽減や免除を目指すプロセスのことを指します。

債務整理の主な目的は、以下の通りです。

- 債務の減額や免除を通じて、返済負担を軽減すること

- 利息の停止や減額により、債務の増加を防ぐこと

- 取立てや訴訟から債務者を保護すること

- 債務者の生活や事業の再建を支援すること

債務整理が必要になる状況は、人によって異なります。例えば、以下のようなケースが考えられます。

- 収入の減少や失業により、借金の返済が難しくなった場合

- 高金利のローンを複数抱え、返済が滞っている場合

- 事業の失敗により、個人保証の債務を抱えてしまった場合

- ギャンブルや浪費により、多額の借金を抱えてしまった場合

このような状況に陥ったとき、自力での解決が難しい場合は、債務整理を検討することをおすすめします。

ただし、債務整理は万能な解決策ではありません。手続きにはそれぞれメリットとデメリットがあり、また、債務者の状況によって適切な方法は異なります。弁護士や司法書士など、専門家のアドバイスを受けながら、慎重に検討することが重要です。

次の章では、債務整理の具体的な種類について見ていきましょう。

当事務所(司法書士法人 みどり法務事務所)では、LINEやメール、電話で「過払い金の有無がすぐわかる無料診断」を行っています。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

債務整理や過払い金請求は、司法書士や弁護士に依頼すれば手続きを代行してくれます。

私たちが書類の作成や貸金業者と交渉を行うので、普段通りに生活しながら借金問題を解決できます。

また(原則個人で行う特定調停以外の)債務整理の手続きを開始すると、司法書士や弁護士が貸金業者に受任通知を送付するため、すぐに取り立て(貸金業者からの連絡)がストップします。

さらに、手続き中は返済も一旦中止できるので、その間に司法書士や弁護士に支払う費用を積み立てたり、物理的にも精神的にも落ち着いた状態で返済計画を立て直すことができます。

ここからは、4種の債務整理手続きの概要とメリットをイラストで紹介します。

債務整理の種類

債務整理には、大きく分けて以下の4つの種類があります。

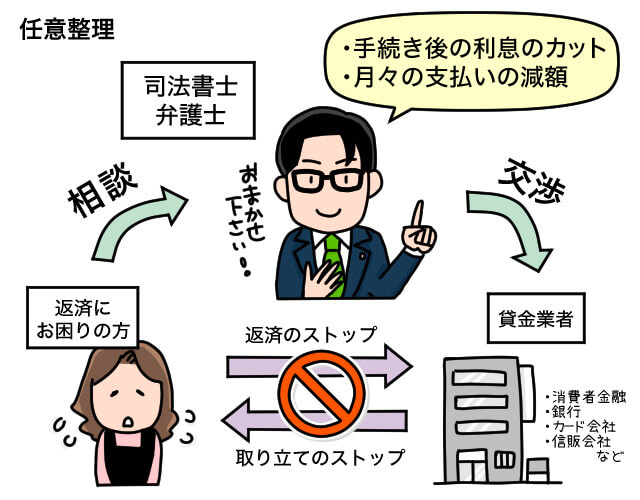

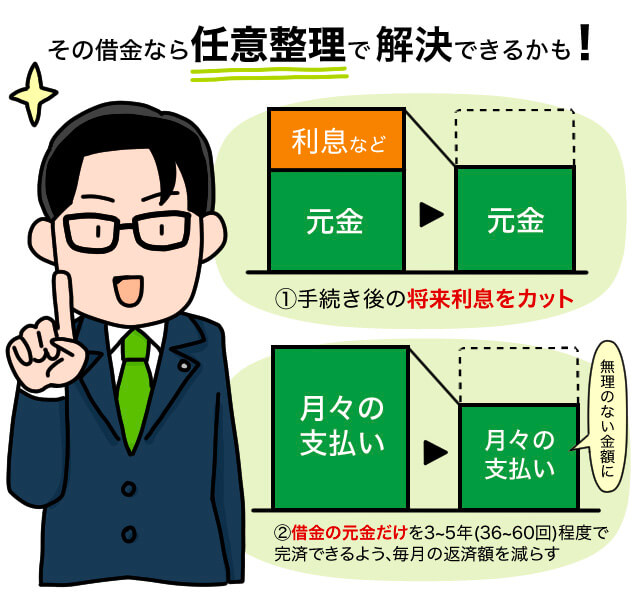

1.任意整理|手続き後の利息をカットして、総支払い額を減らす

任意整理は、債務者と債権者が話し合いにより、債務の減額や返済方法の変更について合意する方法です。弁護士や司法書士が代理人となり、債権者との交渉にあたります。

任意整理の概要と特徴

- 裁判所を介さない私的な手続き

- 債権者との合意が必要

- 信用情報に影響が少ない

- 手続き期間が比較的短い

任意整理の手続きの流れ

- 弁護士や司法書士に相談

- 債権者への連絡と交渉

- 返済プランの作成と合意

- 合意に基づく返済の実行

任意整理のメリットとデメリット

- メリット:手続きが簡便、費用が比較的安い、信用情報への影響が少ない

- デメリット:債権者の同意が必要、減額幅に限界がある

【関連記事】任意整理とは?メリットやデメリット、費用や特徴を徹底解説

2.特定調停|任意整理と似たようなことを自分(個人)でやる

特定調停は、裁判所の主導の下、債務者と債権者が公正な第三者である調停委員を交えて話し合いを行い、債務の減額や返済方法の変更について合意する方法です。

特定調停の概要と特徴

- 裁判所が関与する法的な手続き

- 調停委員が公正な立場で話し合いを主導

- 債権者との合意が必要

- 返済期間や減額幅は柔軟に設定可能

特定調停の手続きの流れ

- 裁判所に特定調停の申立書を提出

- 裁判所から債権者へ通知

- 調停期日での話し合い

- 調停が成立した場合、調停条項に基づく返済の実行

- 調停が不成立の場合、他の債務整理手続きを検討

特定調停のメリットとデメリット

- メリット:柔軟な返済計画の設定、裁判所の関与による公平性

- デメリット:債権者の同意が必要、手続きに時間がかかる場合がある

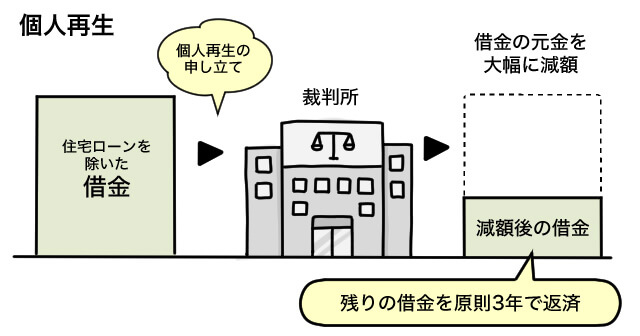

3.個人再生|借金の元金を大幅に減額しつつ、マイホームも守れる

個人再生は、裁判所の監督の下、債務者の収入や資産に応じた返済計画を立て、一定期間(通常3年から5年)で債務を弁済する方法です。

個人再生の概要と特徴

- 法的な手続きであり、裁判所が関与する

- 原則として、住宅ローン以外の債務が対象

- 債務者の収入や資産に応じた返済計画を立てる

- 一定の条件を満たせば、残債務が免除される

個人再生の手続きの流れ

- 弁護士に相談し、申立書を作成

- 裁判所に申立書を提出

- 裁判所による審査と再生計画の認可

- 認可された計画に基づく返済の実行

個人再生のメリットとデメリット

- メリット:債務の大幅な減額が可能、一定期間で残債務が免除

- デメリット:手続きが複雑、費用がかかる、信用情報に影響する

【関連記事】個人再生とは?メリットやデメリット、手続きの流れを徹底解説

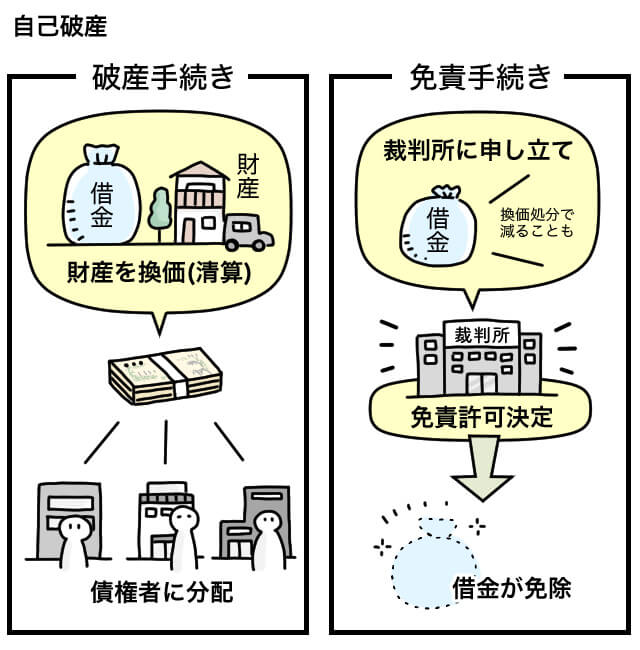

4.自己破産|借金を免除(ゼロに)してもらう

自己破産は、債務者が返済不能な状態に陥った際に、裁判所の決定により債務の全部または一部を免除してもらう方法です。

自己破産の概要と特徴

- 法的な手続きであり、裁判所が関与する

- 原則として、全ての債務が対象

- 債務者の資産を処分し、債権者に配当する

- 免責決定により、残債務が免除される

自己破産の手続きの流れ

- 弁護士に相談し、申立書を作成

- 裁判所に申立書を提出

- 裁判所による審査と免責決定

- 資産の処分と債権者への配当

自己破産のメリットとデメリット

- メリット:債務の全部または一部が免除される

- デメリット:資産の処分が必要、信用情報に大きな影響、一定の職業で制限がある

【関連記事】自己破産とは?メリットやデメリット、手続きの流れを徹底解説

以上が、債務整理の主な4つの種類です。各方法には特徴やメリット・デメリットがあるため、自分の状況に合った方法を選択することが重要です。次の章では、債務整理の仕組みについて詳しく見ていきましょう。

債務整理の仕組み

債務整理は、債務者が抱える借金を減額または免除するための手続きですが、その仕組みは種類によって異なります。ここでは、債務整理の基本的な仕組みと、弁護士や司法書士の役割について説明します。

債務整理の基本的な仕組み

- 任意整理:債務者と債権者が話し合いにより、債務の減額や返済方法の変更について合意する方法。弁護士や司法書士が代理人となり、債権者との交渉にあたります。

- 個人再生:裁判所の監督の下、債務者の収入や資産に応じた返済計画を立て、一定期間(通常3年から5年)で債務を弁済する方法。一定の条件を満たせば、残債務が免除されます。

- 自己破産:債務者が返済不能な状態に陥った際に、裁判所の決定により債務の全部または一部を免除してもらう方法。債務者の資産を処分し、債権者に配当します。

- 特定調停:裁判所の主導の下、債務者と債権者が公正な第三者である調停委員を交えて話し合いを行い、債務の減額や返済方法の変更について合意する方法。

弁護士や司法書士の役割

債務整理を進める上で、弁護士や司法書士の役割は非常に重要です。

- 債務者の状況を詳しく聞き取り、最適な債務整理の方法を提案する

- 債権者との交渉や調停、裁判所への申立てなど、法的手続きを代行する

- 返済計画の作成や、裁判所への提出書類の準備を行う

- 債務者の権利を保護し、公正な手続きが行われるよう監督する

※2007年以前からお金を借りている場合、過払い金発生の可能性がある

※また、5年以上返済していない借金がある場合「時効の援用(消滅時効の主張)」を行って、支払い義務をなくせる可能性がある

※借入先ごとに聞かれることは「借入先」「ご利用年数」「現在残る債務額」「月々の返済額」です。

借入状況の一例

おまとめローンのデメリット

- ・月々の支払額が変わらない

- ・利息を払い続けなければならない

- ・返済期間が伸びることで総支払額が増える可能性がある

- ・おまとめローンの審査に通らない可能性がある

- ・1社にまとめることで完済した貸金業者から、再度お金を借りてしまい借金が増える方もいる

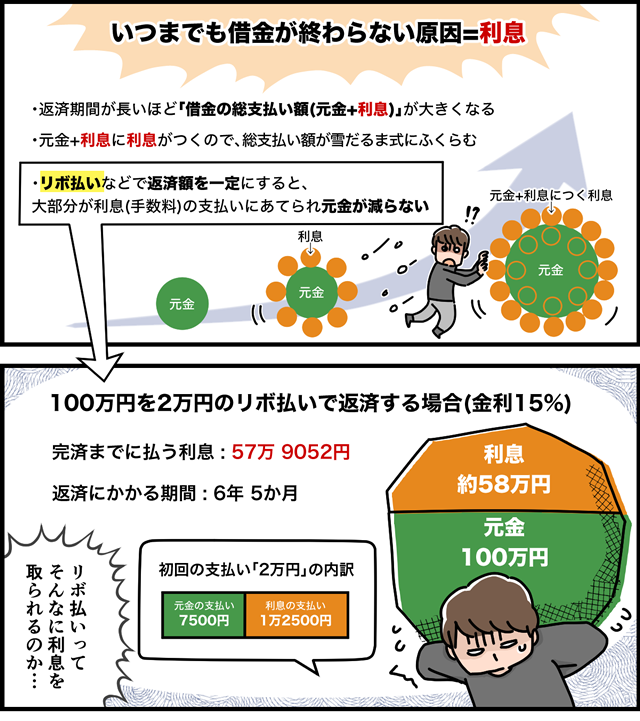

【関連記事】借金返済しても減らないのは利息のせいかも。利息をカットする方法

【関連記事】リボ払いを減額する4つのデメリットを解説

弁護士や司法書士は、債務整理に関する専門的な知識と経験を持っています。債務者は、自分の状況を正確に伝え、適切なアドバイスを受けることが重要です。また、弁護士や司法書士との信頼関係を築き、協力しながら手続きを進めていくことが、債務整理を成功させるカギとなります。

次の章では、債務整理のメリットについて詳しく見ていきましょう

債務整理のメリット|なにができる?

債務整理のメリット

債務整理を行うことで、債務者は様々なメリットを得ることができます。ここでは、債務整理の主なメリットについて説明します。

1. 債務の減額や免除

債務整理の最大のメリットは、借金を減額または免除できることです。

- 任意整理では、債権者との交渉により、元金の減額や利息の減免を求めることができます。

- 個人再生では、裁判所の認可を得た返済計画に基づき、一定の割合で債務を減額できます。また、残りの債務は免除されます。

- 自己破産では、原則として全ての債務が免除されます。

債務の減額や免除により、債務者の返済負担が大幅に軽減されます。

2. 利息の停止

債務整理を開始すると、借金に対する利息の発生が停止します。

- 任意整理では、債権者との合意により、利息の発生を停止できます。

- 個人再生や自己破産では、手続き開始後、法律に基づき利息の発生が停止します。

利息の停止により、借金が雪だるま式に増えることを防ぐことができます。

3. 取立てからの解放

債務整理を開始すると、債権者からの取立てや督促を停止させることができます。

- 任意整理では、弁護士や司法書士が債権者との交渉を行い、取立てを停止させます。

- 個人再生や自己破産では、手続き開始後、法律に基づき取立てが禁止されます。

取立てからの解放により、債務者は精神的な負担から解放され、安心して生活を立て直すことができます。

4. 生活の立て直し

債務整理を行うことで、債務者は生活の立て直しを図ることができます。

- 返済負担が軽減されることで、生活費や家族の教育費など、必要な支出に充てることができます。

- 心理的な負担から解放されることで、仕事や家庭生活に専念できます。

- 将来に向けて、新たな一歩を踏み出すことができます。

債務整理は、債務者にとって人生の再スタートを切るための重要な手段といえます。

以上が、債務整理の主なメリットです。しかし、債務整理にはデメリットもあります。次の章では、債務整理のデメリットについて詳しく見ていきましょう。

債務整理のデメリット|なにができなくなる?

債務整理は、債務者にとって多くのメリットがある一方で、いくつかのデメリットも存在します。ここでは、債務整理の主なデメリットについて説明します。

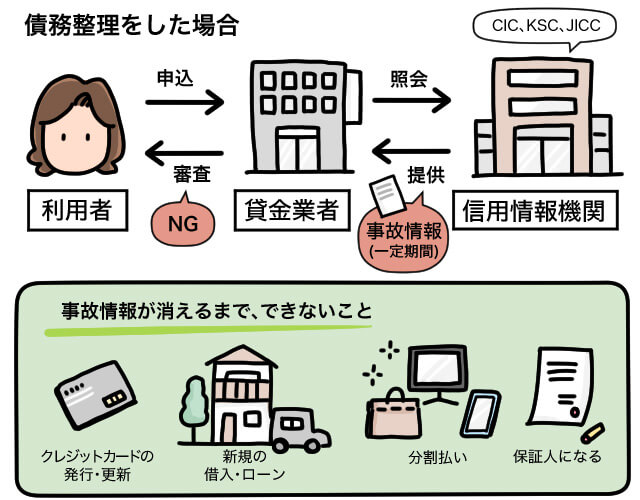

7.1. 信用情報への影響

債務整理を行うと、信用情報に記録が残ります。この記録は、信用情報機関に一定期間保存され、金融機関や企業が照会することができます。

- 任意整理:通常、信用情報に記録されることはありませんが、延滞や書面による取り決めがあった場合は記録される可能性があります。

- 個人再生:手続き開始から少なくとも5年間、信用情報に記録が残ります。

- 自己破産:手続き開始から少なくとも10年間、信用情報に記録が残ります。

信用情報への影響により、将来的に借入れや契約が難しくなる可能性があります。

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

7.2. 手続きにかかる費用

債務整理を行う際には、弁護士や司法書士への報酬、裁判所への予納金など、一定の費用がかかります。

- 任意整理:弁護士や司法書士への報酬が必要です。

- 個人再生:弁護士への報酬、裁判所への予納金、管財人への報酬などが必要です。

- 自己破産:弁護士への報酬、裁判所への予納金などが必要です。

手続きにかかる費用は、債務者の財政的な負担となります。ただし、長期的に見ると、借金を減額または免除できるため、費用以上のメリットがあるといえます。

7.3. 資産の処分

債務整理によっては、債務者の資産を処分する必要があります。

- 任意整理:原則として、資産の処分は必要ありません。

- 個人再生:原則として、資産の処分は必要ありませんが、返済計画で定められた額を支払うために、資産を売却する必要がある場合があります。

- 自己破産:原則として、全ての資産を処分し、債権者に配当する必要があります。ただし、生活に必要な資産(自宅、生活用品など)は、一定の条件の下で維持できる場合があります。

資産の処分は、債務者にとって心理的・経済的な負担となります。ただし、債務から解放されることで、新たな人生をスタートできるというメリットもあります。

以上が、債務整理の主なデメリットです。メリットとデメリットを十分に理解し、自分の状況に合った債務整理の方法を選択することが重要です。

次の章では、債務整理に関連する過払い金について説明します。

尚、事故情報は一定期間が経過すると削除されます。

事故情報の掲載期間

任意整理・特定調停:完済から5年程度

個人再生:個人再生の開始決定から7年未満

自己破産:破産手続の開始決定から7年未満

※手続きを開始する(受任通知を送付する)とその情報が掲載される

※信用情報が残る期間は、貸金業者によって異なる

※自分の信用情報はいつでも確認可能

ただし、事故情報が削除されても顧客リストは存在するので、債務整理をした会社や関連会社のカードを使ったり、お金を借りたり、ローンを組んだりできなくなる可能性が高いです(俗にいう「社内ブラック」)。

債務整理していない業者やカードが使えなくなる理由

任意整理や特定調停の場合、債務整理を行う相手を選ぶ(特定の相手を除外する)ことが可能です。

ただし、カード会社は不定期に信用情報をチェックするため、債務整理を行わないカードや消費者金融も、事故情報が消えるまでは利用できなくなる可能性が高いです。

任意整理経験者100名にアンケートを取ったところ、61名が「手続きしていないクレジットカードも使えなくなった」と回答しました。

VisaやJCBなどの加盟店で使える、銀行口座から即時決済される「デビットカード」や先払いの「プリペイドカード」、事前にお金を入金したり、銀行口座と連携する「PayPay」などのスマホ決済サービスなどは利用できます。

ETCカードが必要な方も「ETCパーソナルカード」の発行は可能です。

デビットカードは口座にある範囲でしか使えず、アプリで残高や収支を把握できるので、家計管理がしやすく、カードの見た目もレジで支払う様子もクレジットカードと変わりません。

債務整理をした後も「現金払いだけ」になるわけじゃないので、安心できます。

債務整理のデメリットについて詳しく聞きたい方は、司法書士法人 みどり法務事務所の無料相談をご利用ください。

各種債務整理のデメリット、メリットを比較

任意整理のメリット

①すぐに取り立てや督促が止まる

→ 司法書士や弁護士が受任通知を送付した後、本人には直接連絡されなくなる

②利息の支払いが免除され、借金の元金だけ払えばよくなる

→ 手続き終了後(貸金業者との和解後)に発生する「将来利息」をカットできる可能性が高い。ただし、支払い状況や相手によっては、年5%くらいまでの将来利息を付加される可能性もある

※任意整理を行った100名にアンケート調査を行ったところ「手続き後の利息をすべてカットできなかった」と回答した方は1名しかいませんでした

③毎月の返済額を、無理のない範囲まで減らせる

→ 手続き後は、3~5年(36~60)回程度の長期分割払いで借金残高を完済

④手続きが終わるまで返済をストップできる

→ その間(平均6か月程度)に手続き費用を分割払いしたり、返済額を用意できる

⑤過払い金が発生していた場合、借金(元金)を減らせる

→ 2007年ごろまでの借入・キャッシングがある場合、過払い金が発生している可能性がある

※任意整理経験者100名に質問したところ、54名に過払いが発生していて借金残高(元金)が減額されました

⑥手続きする相手を選べる

→ 保証人つきの借金やカーローン(自家用車・仕事で使う車)、住宅ローン(自宅)などを除外できる

⑦司法書士や弁護士に依頼すれば、家族や職場などにバレる心配がない

⑧職業・資格制限などがない

⑨分割払いできる事務所を選べば、まとまったお金がなくても手続きできる

任意整理のデメリット

①完済から5年程度は信用情報に事故情報が残る

→その間は、お金を借りることができない。手続きするカードは解約になり、ほかのクレジットカードも一定期間使えなくなる可能性が高い。保証人にもなれない

②すでに行われている給料差し押さえ(強制執行)を止める効力はない

③借金の元金を減らすことはできない

→ 過払いがあれば減らせることも

任意整理経験者100名にアンケートを取った結果、22名が「【任意整理しなければよかった】と思ったことがある」と回答しました。

「任意整理しなければよかった」と思う理由

1.クレジットカードが使えなくなった

2.ローンが組めなくなった(お金が借りられなくなった)

3.分割払いができなくなった

4.司法書士・弁護士費用が高かった

5.任意整理後の支払いがキツい

6.(過払いがなく)借金残高(元金)が減らなかった

7.毎月の返済額が減らなかった

8.支払いが厳しくなり、もう一度任意整理(再和解)した、個人再生や自己破産に切り替えた

9.手続き後の利息をすべてカットできなかった

10.任意整理に応じない貸金業者があった

11.任意整理しなくても完済できたかも

【関連記事】「任意整理しなければよかった」と後悔する人は2割強。4つの理由とは?

司法書士

任意整理は、債務整理の中で最も多く行われている手続きです。

花子さまも、元金のみの分割払い(月2万5000円 × ~5年程度)での完済が見込めるので、任意整理をお勧めします。

※特定調停は裁判所の調停委員の手を借りて個人で行う手続きなので、ここでは除外します

個人再生のメリット

①借金の元金を大幅に圧縮する(減らす)ことができる

→ 借金総額によって、減額される金額が決まる

(例:100万円以上500万円未満の場合、最低弁済額が100万円になる)

②住宅ローンを除外して手続きできる

③給料差し押さえ(強制執行)を止められる

個人再生のデメリット

①個人再生の開始決定から7年未満、信用情報に事故情報が残る

※手続き開始(受任通知を送付)した時点で事故情報が掲載される

②官報に掲載される

→ ただし官報からバレる可能性は低い

③裁判所を介して手続きするため時間がかかる

④裁判所に提出する書類が複数あり、本人もチェックする手間がかかる

⑤すべての債権者(お金を貸してくれた相手)を平等に扱う必要がある

→ 保証人つきの借金、親族や知人、職場や組合からの借金を除外できない

→ 自動車ローンが残っていると車を回収される可能性もある

⑥(住宅ローンを除く)借金総額が5000万円以上だと利用できない

官報とは、政府や諸官庁が法令を掲載したり、特殊法人や地方公共団体などがお知らせを載せる国の情報誌で、ほぼ毎日発行されている新聞のようなものです。

「裁判所公告」という部分に個人再生や自己破産の情報が掲載されますが、この欄を見るのは、信用情報機関か(区や市役所の)税務担当者か、普通の貸金業者からお金を借りられなくなった人を狙う闇金業者ぐらいです。

官報が原因で家族や知人、会社に知られてしまう可能性はとても低いです。

【関連記事】任意整理と個人再生の違い

自己破産のメリット

①借金の返済義務が免除される

②無収入の方(無職の方や生活保護受給者)でも利用できる

自己破産のデメリット

①破産手続の開始決定から7年未満、信用情報に事故情報が残る

※手続き開始(受任通知を送付)した時点で事故情報が掲載される

②官報に掲載される

→ ただし官報からバレる可能性は低い

③裁判所を介して手続きするため時間がかかる

④裁判所に提出する書類が複数あり、本人もチェックする手間がかかる

⑤すべての債権者(お金を貸してくれた相手)を平等に扱う必要がある

→ 保証人つきの借金、親族や知人、職場や組合からの借金を除外できない

→ 支払い中の住宅ローンや自動車ローンがある場合、没収される

⑥99万円を超える現金、時価20万円を超える財産は処分される

例: 家(不動産)は処分される、時価20万円を超える車は、処分される

※裁判所によって処分の規定が異なる

⑦一定期間(破産手続きの開始決定~免責許可決定)、制限がかかる職業や資格がある

→ 弁護士や司法書士、行政書士や税理士、警備員や生命保険の募集人、警備員など

⑧7年以内に免責を受けている(自己破産をしている)と、手続きができない可能性がある

⑨借金の原因によっては「免責不許可事由」があり、免責されない可能性がある

→ ギャンブルや投資、浪費でできた借金など

相談者・花子さん

自己破産すると、選挙権がなくなったり、戸籍に記録が残ったりするのかと思ってました。

司法書士

そんなことはありません。司法書士や弁護士に相談するとメリットやデメリットをしっかり提示した上で、その人に合った手続きを提案してくれます。

当事務所(司法書士法人 みどり法務事務所)含め、無料で相談できる事務所がたくさんあるので、デマや噂に惑わされず、お気軽に問い合わせてみてください。

司法書士法人 みどり法務事務所の無料相談

過払い金について

債務整理を考える際に、過払い金の問題は重要なポイントの一つです。ここでは、過払い金の基本的な概念と、その請求方法について説明します。

1. 過払い金とは

過払い金とは、借主が貸金業者に対して、利息制限法の上限金利を超えて支払った利息のことを指します。

- 利息制限法では、借入金額や借入期間に応じて、上限金利が定められています。

- 貸金業者が、この上限金利を超える利息を受け取った場合、借主は超過部分の返還を請求できます。

- 返還請求の対象となるのは、支払った利息だけでなく、元金への充当分も含まれます。

過払い金は、借主の権利として認められており、貸金業者は借主の請求に応じて返還する義務があります。

2. 過払い金が発生する理由

過払い金が発生する主な理由は、以下の通りです。

- グレーゾーン金利:かつて、貸金業法の上限金利と利息制限法の上限金利の間の金利(グレーゾーン金利)が広く用いられていました。2010年の貸金業法改正により、グレーゾーン金利は撤廃されましたが、それ以前の借入れについては、過払い金が発生している可能性があります。

- みなし弁済の廃止:2010年の貸金業法改正前は、借主が利息制限法の上限金利を超える利息を支払っても、元金に充当されたものとみなされていました(みなし弁済)。しかし、改正後はみなし弁済が廃止され、過払い金として返還請求できるようになりました。

過払い金は、借主が気づかないうちに発生していることがあります。過去の借入れについて、過払い金の有無を確認することが重要です。

3. 過払い金の請求方法

過払い金の請求は、以下の手順で行います。

- 借入れの履歴を確認する:過去の借入れについて、借入金額、利率、支払い履歴などを確認します。

- 過払い金の有無を計算する:利息制限法の上限金利に基づいて、過払い金の有無と金額を計算します。

- 貸金業者に請求する:過払い金の返還を、貸金業者に請求します。

- 交渉・法的手続き:貸金業者との交渉や、必要に応じて法的手続き(訴訟、調停など)を行います。

過払い金の請求は、専門的な知識が必要となるため、弁護士や司法書士に相談することをおすすめします。

過払い金の返還を受けることで、債務の減額や返済負担の軽減につながります。債務整理を検討する際には、過払い金の問題も合わせて確認することが重要です。

次の章では、これまでの内容を総括し、債務整理を検討している人へのアドバイスを提供します。

債務整理を検討している方へのアドバイス

本記事では、債務整理について詳しく解説してきました。ここでは、債務整理の重要ポイントを再確認し、債務整理を検討している人へのアドバイスを提供します。

1. 債務整理の重要ポイント

- 債務整理には、任意整理、個人再生、自己破産、特定調停の4つの種類があります。

- 各債務整理手続きには、メリットとデメリットがあります。自分の状況に合った方法を選択することが重要です。

- 債務整理を行うことで、債務の減額や免除、利息の停止、取立てからの解放など、様々なメリットを得ることができます。

- 一方で、債務整理は信用情報に影響を及ぼし、手続きにかかる費用や資産の処分などのデメリットもあります。

- 過払い金の問題は、債務整理を検討する際の重要なポイントです。過去の借入れについて、過払い金の有無を確認することが必要です。

2. 債務整理を検討している人へのアドバイス

債務整理を検討している人は、以下のアドバイスを参考にしてください。

- 早めに行動を起こす:債務問題は、放置すればするほど状況が悪化します。早めに弁護士や司法書士に相談し、適切な債務整理手続きを検討することが重要です。

- 正確な情報を提供する:弁護士や司法書士に相談する際は、借入れの状況や資産の状況など、正確な情報を提供することが必要です。情報が不十分だと、適切なアドバイスを受けられない可能性があります。

- 計画的に手続きを進める:債務整理手続きには、一定の時間と費用がかかります。計画的に手続きを進め、必要な費用を用意することが大切です。

- 再発防止に努める:債務整理は、あくまでも債務問題を解決するための手段です。手続き後は、再び多重債務に陥らないよう、生活習慣を見直し、計画的なお金の管理を心がけることが重要です。

債務問題は、一人で抱え込むことなく、専門家に相談することが大切です。弁護士や司法書士は、債務者の立場に立って、最適な解決方法を提案してくれます。

本記事が、債務整理を検討している人にとって、有益な情報源となれば幸いです。

債務整理するとどうなる? よくある質問の誤解を解きます

Q1.債務整理すると、借金や手続きのことが家族や親、勤務先にバレる?

多くの方が行う「任意整理」の場合、司法書士や弁護士に依頼すれば、自分から言わない限りは家族や会社に知られずに手続きできます。

※ただし、どの手続きでも「家族を保証人にしている場合」は、その家族に請求がいくのでバレる

また、債務整理が原因で解雇されることはありませんし、債務整理を行うことで会社に在籍確認されることはありません(会社に連絡される可能性があるのは、借金を滞納したとき)。

Q2.債務整理すると、配偶者やこどもなど、家族に影響はある?

債務整理は、お金を借りた本人(債務者)にだけ効果があるものです。

どの手続きでも、家族の財産を処分されることはありませんし、進学や就職などに影響することはありません。

ただし、家族が保証人になっている場合は、その家族が代わりに返済することになるので、同時に債務整理するというケースもあります(例:妻が夫の連帯保証人になっている場合、夫婦で自己破産)。

Q3.債務整理したら、家を追い出される?

債務整理が原因で、賃貸物件を追い出されるということはありません。

※滞納している家賃を債務整理手続きの対象にする場合、立ち退きを命じられる可能性がある

※家賃をクレジットカードで払っている場合は、支払い方法を変更する必要がある

ただし自己破産の場合、時価20万円を超える家は売却され、住めなくなってしまいます(退去日までに新しい賃貸物件を探せる。競売にかけられる前に任意売却するという選択肢もある)。

Q4.債務整理したら、賃貸マンションやアパートは借りられない(審査に落ちる)?

賃貸業者や不動産会社、大家さんに信用情報を見られることはありません。

自己破産をしていても、賃貸は借りられます。

しかし、住みたい部屋が一部の信販会社(カード会社)系の家賃保証会社を利用している場合、保証会社が信用情報をチェックするので、債務整理が原因で入居審査に落ちてしまうケースがあります。

事故情報が掲載されている期間にお部屋探しをする場合は、不動産会社に「保証会社がない」または「信販会社系の保証会社がつかない」物件を探してもらいましょう。

※家賃滞納している場合は(信用情報ではなく)家賃滞納記録を共有されて、入居審査に落ちるケースがある

Q5.住宅ローンを組んでいる場合、またはローンを払い終えた家がある場合はどうなる?

任意整理と特定調停の場合

住宅ローンを除いて手続きをすれば、マイホームに住み続けられます。

個人再生の場合

条件をクリアして住宅ローン特則(住宅資金特別条項)を含めた再生計画が利用できれば、マイホームを手放さずほかの借金を減額できます。

自己破産の場合

金融機関が抵当権を設定した家は競売などにかけられ、住めなくなってしまいます。

住宅ローンを完済していても、持ち家=不動産は価値が高いため、換価(売却)されて住めなくなってしまう可能性が高いです。

Q6.車は没収される? 自動車ローンは組める?

ローンを完済している車

自己破産以外なら手元に残すことができます。

※自己破産の場合でも、時価20万円以下の車は残せる

※個人再生の場合、車の価値が高いと個人再生後に返済する額が大きくなる可能性がある

返済中の自動車ローンがある場合

任意整理と特定調停の場合

自動車ローンを除いて手続きをすれば、ローン返済中の車を守ることができます。

個人再生と自己破産の場合

ローン会社に所有権が留保されていると、没収されてしまいます。

※個人再生の場合、ローン会社と別除権協定を結び、裁判所に認められれば、没収されずに済むケースもある(支払いは続ける)

Q7.スマホはどうなる? 携帯電話の分割払いができなくなる? 機種変更はできる?

債務整理をしても、携帯電話やスマートフォンは今まで通り使い続けられます(信用情報に事故情報があっても、契約通り料金を払えば大丈夫)。

ただし、料金を滞納(延滞)している場合や機種代金を分割払いしている最中は、影響が出る可能性があります。

個人再生や自己破産の場合

分割払いが残っていたり、滞納していたりすると、強制的に解約させられてしまう可能性があります。

※任意整理や特定調停は、債務整理の対象から外せる

また、債務整理後は信用情報から事故情報が消えるまで、機種の分割購入ができなくなります。

Q8.債務整理はいくらから、いくらまでできる?

「債務整理は、借金いくらからできますか?」「いくらまでの借金だったら、手続きできますか?」といった質問を受けることがあります。しかし、借金残高に明確な基準はありません。

※個人再生の場合、住宅ローンを除く借金の額が5000万円までしか利用できない

司法書士

たとえば、借金の額が年収の3分の1以下だったり、100万円以下でも「返済が厳しい、できない」といった状態であれば債務整理を検討することをお勧めします。

借金残高だけでなく、毎月返済にまわせる金額、家計や収支の状況、財産の有無などで最適な手続きは変わります。司法書士や弁護士にご相談ください。

司法書士

ほかにも不安なことや気になることがあれば、小さなことでも司法書士や弁護士に質問してください。

司法書士法人 みどり法務事務所の無料相談

相談者・花子さん

いろいろ教えていただいて、ありがとうございます。

任意整理をお願いしたら、私の借金はどうなるんでしょうか?

司法書士

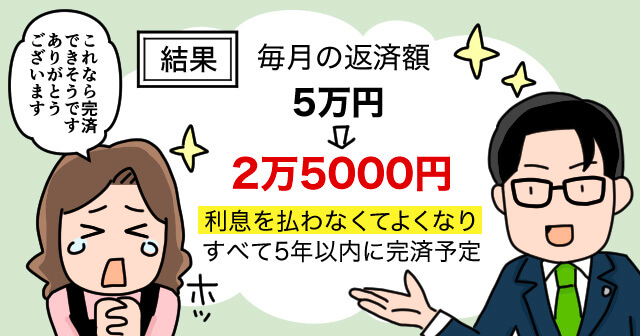

花子さまが利用されている3社で、返済額を月2万5000円以内に抑えるとしたら下記のような交渉が可能です。

手続き前:利息を含め毎月5万円の返済

手続き後:月2万5000円の返済に減らせて、将来利息もカットできる

相談者・花子さん

任意整理を依頼した場合、どんな流れになるか教えていただけますか?

司法書士

任意整理には、基本的に半年程度かかります。流れを説明しますね。

債務整理はどれくらいかかる? 流れと期間

債務整理の手続き別、各種期間

個人再生や自己破産にかかる期間や手続きの流れについて詳しくはこちら

債務整理にかかる費用

相談者・花子さん

手続きをお願いしたいのですが、 経済的に余裕がなく費用のことが不安です。

司法書士

債務整理がはじまると、手続きが終わるまで各社への返済をストップできます。

その間に毎月決めた額を積み立てて、司法書士や弁護士の報酬を用意する「積立金制度」を用意している事務所が多いです。

分割払いできるので、まとまったお金が手元になくても手続きをはじめることが可能です。

事務所によって費用は異なりますが、任意整理にかかる一般的な費用の例をまとめてみました。

任意整理の費用の例

相談料:依頼前に相談するだけで発生するお金(無料~1万円程度)

着手金(基本費用):依頼すると発生する費用(1社につき、無料~5万円程度)

基本報酬:手続き後に支払う費用(1社につき、無料~5万円程度)

過払いが発生している場合

減額報酬=減らせた額に応じて支払う費用(1社につき、減らせた額の11%程度)

過払い金の成果報酬=過払い金を取り戻したときに払う費用(1社につき、払い戻した額の22~27%程度)

※ほかにも、交通費や事務手数料などの実費が発生する場合がある

【関連記事】債務整理の費用相場はいくら?安くする方法も紹介

司法書士

当事務所の場合、相談料は何度でも無料。1社あたり手続費用(着手金)1万1000円~ + 解決報酬金 1万1000円~ で減額報酬は無料です。

また、どの事務所でも面談の際に司法書士や弁護士から詳しい費用の説明を受けるので「(手続き終了後に)想像以上に費用が高くなって困った」ということはないと思います。

相談料無料の事務所も多いので、ぜひ利用してみてください。

相談者・花子さん

分割払いできるなら助かります。詳しく話をきかせてほしいです。

司法書士

後日、花子さまの取引履歴を確認したところ、3社合わせて1年間で25万円以上の利息が発生していました。

債務整理をしない場合、同じ5年で返済するとしたら少なく見積もっても倍(50万円)以上の利息が発生していたと考えられます。その負担がなくなると考えれば、費用を払っても任意整理をするメリットは大きいと思います。

【業者名やリアルな数字を公開中】当事務所で債務整理を行ったお客さまの事例や体験談はこちら

こんな状態なら、債務整理を検討すべき

1.毎月の返済がキツくなってきた。はじめて滞納してしまった

債務整理を「最後の手段」と考えないでいただきたいです。

時間が経つほど借金の利息は膨らみ、延滞している場合は、遅延損害金も積み重なっていきます。

※長期間滞納すると、任意整理の交渉が厳しくなることも

また住宅ローンがある場合、代位弁済されたり競売にかけられると家を守れなくなる可能性が高くなります。

司法書士

お客さまの債務整理を行う中で「督促を無視せず、もう少し早く対応できれば、より影響が少ない方法で負担を減らせたのに」と思ったことが何度もあります。

話を聞いて「自分には必要なさそう」と感じたら、手続きをしなくていいので、返済が厳しいと感じた時点で一度ご相談いただきたいです。

2.返済を「2か月(2回)以上」滞納しそうになっている

2か月以上滞納すると、債権者から一括請求を受けたり、信用情報に事故情報が掲載されるリスクがあります。

そして、債務整理の最大のデメリットは「事故情報が掲載されること」だと言われています。

ですので、このデメリットを気にすることなく、手続きして負担を減らすことをオススメします。

3.債権者から「内容証明郵便」が届いた

滞納から差し押さえまでの流れ

電話(翌日~1週間程度) → 郵便 → 内容証明郵便(滞納から2~3か月) → 裁判 → 差し押さえ

内容証明郵便で残債や遅延損害金の一括請求を求められても、応じることは厳しいと思います。

内容証明郵便を無視すると、訴訟を起こされたり、預貯金や給与を差し押さえられるなど状況がさらに悪化する可能性が高いので、一刻も早く司法書士や弁護士にご相談ください。

債務整理をするか迷っている方へ

借金問題は、放置すると悪化してしまうものです。

利息や遅延損害金は膨らみ続け、督促により精神的なダメージが蓄積します。

家族に借金のことを隠している場合、罪悪感を抱えている方も多いです。

貸金業者からの連絡を無視し続けると、貸金業者からの印象は悪くなり、任意整理できても和解条件を厳しくされたり、差し押さえなど強い対応を迫られる可能性が高くなります。

司法書士

返済が厳しくなったら、司法書士や弁護士に間に入ってもらい、業者からの連絡を無視しないことが大切です。

早めに行動することで、よりデメリットや負担の少ない手続きを選択できる可能性が高く「自分がどんな状態にあるのか」債務整理の専門家の目を通して判断してもらえます。

また、返済に追われていると、正常な判断をすることが難しくなります。

返せないとわかっているのに新たにお金を借りてしまったり、ショッピング枠の現金化や給与ファクタリング、SNSを利用した個人間融資やヤミ金に手を出してしまう方もいます。

司法書士

「返済が厳しい、督促がつらい、滞納してしまいそうだ」と思った時点で、ぜひ相談していただきたいです。

司法書士や弁護士は、借金を抱えた方に寄り添って問題解決するのが仕事です。

借金について責めるようなことはありません。親身になってお話を聞きます。

債務整理で解決できない借金問題はありません。

どうか勇気を出して、ご気軽に相談していただければと思います。