任意整理とは?メリットやデメリット、費用や特徴を徹底解説

最終更新日:

多重債務でお悩みの方に朗報!任意整理は、借金返済に苦しむ人々にとって強い味方となる債務整理方法です。弁護士や司法書士との連携により、債権者と交渉を行い、利息カットや返済期間の延長を実現。手続きは非公開で信用情報にも傷がつきにくく、借金残額が少なく債権者数が限られる場合に最適です。一方で、専門家への報酬が必要で、債権者の同意が得られない場合のリスクもあります。とはいえ、任意整理は多重債務者の債務整理に大きな助けとなるでしょう。借金問題でお悩みなら、まずは専門家に相談し、自分に合ったベストな解決策を見つけましょう!

もくじ

任意整理の9つのデメリット。対処法も解説

・任意整理がうまくいかないケース

・任意整理しないほうがいい、できない5つのケース

任意整理の流れ、手続き後の生活について

・任意整理にかかる期間と流れ

・任意整理は家族にバレない?手続き後の生活はどうなる?クレジットカードは使える?

任意整理とは?

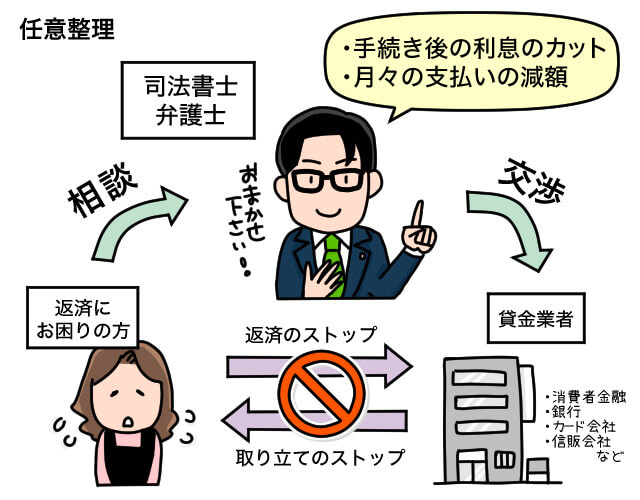

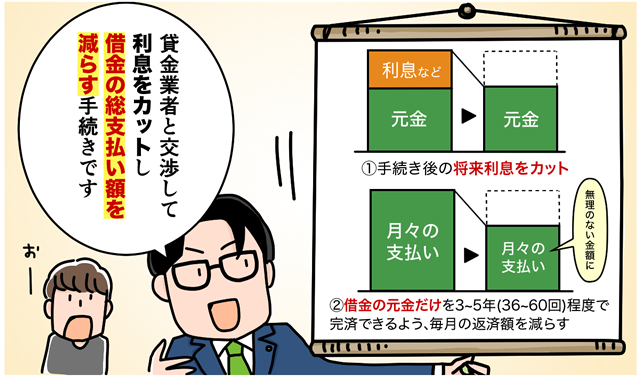

任意整理とは、借金返済に困っている人が、弁護士や司法書士などの専門家に依頼し、貸金業者やクレジットカード会社などの債権者(貸し手)と交渉を行い、返済方法を見直す手続きのことです。裁判所を通さずに行うため、「私的整理」とも呼ばれます。

任意整理では、現在の支払いよりも負担を軽くするために、債権者と利息のカットや分割回数(通常3年から5年程度)について交渉し、今後の返済計画についての和解を結びます。その後、合意された計画に基づいて返済を続け、最終的に借金を完済することを目指します。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

貸金業者から取引履歴を取り寄せて、これまでの取引を利息制限法の上限金利(15〜20%)で再計算(引き直し計算)します。その結果、過払い金が発生していれば、借金の元金(返済残高)を減らすことができ、場合によっては借金がなくなって手元に現金が戻る可能性もあります。これにより、支払い総額を大幅に減らすことができるのです。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

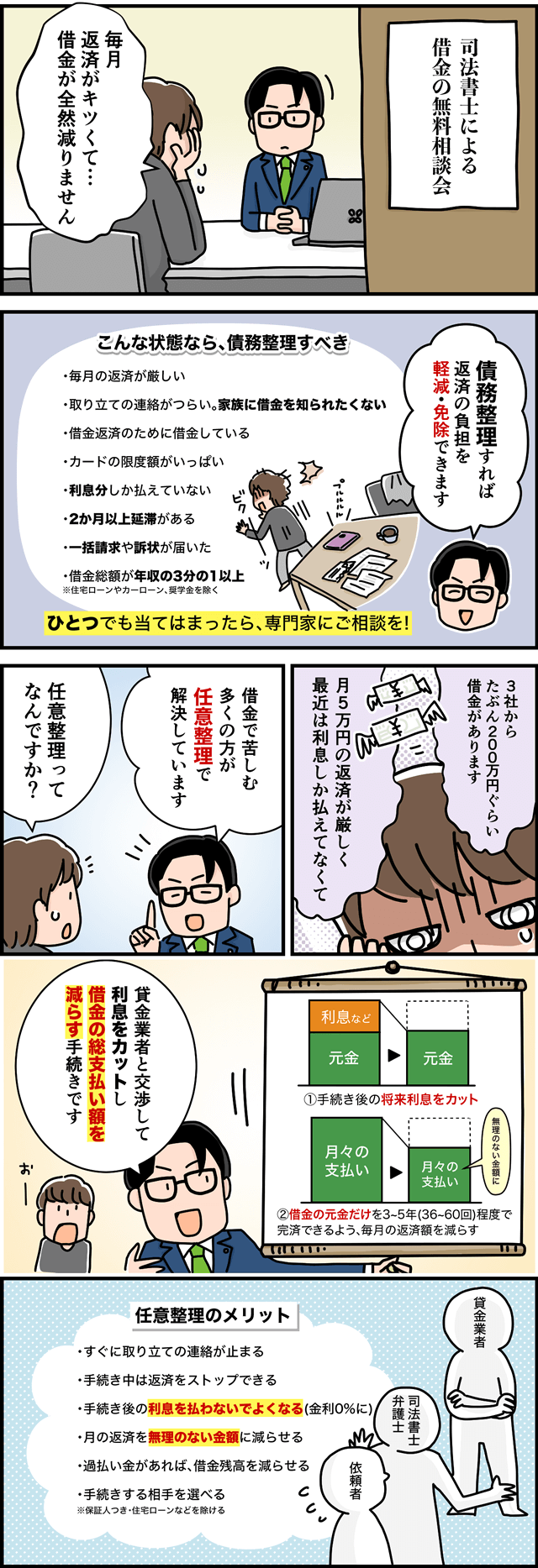

任意整理は、債務整理の中で最も多くの方に利用されている方法です。個人再生や自己破産と比べてデメリットが小さく、必要書類や本人がやることはほとんどありません。

当事務所で債務整理を行う9割の方が、任意整理によって借金問題を解決しています。

手続き後に利息なしで、今ある借金を36~60回の分割払いで支払える収入と返済の意思があれば、誰でも利用できます。

この記事では、以下の内容を司法書士が解説します:

1.任意整理をマンガでわかりやすく紹介

2.メリットとデメリット

3.手続きの流れと手続き後の生活への影響

4.費用と借金の総支払い額を減らした事例

SNSでよく見かける「国が認めた借金救済制度」や「借金減額シミュレーター」という広告でも、解決法として任意整理を利用することがほとんどです。

任意整理のメリットやデメリットを紹介する動画はこちら↓↓

ここからは、任意整理のメリットやデメリットを紹介します。

それぞれを比較し、今の状況で本当に任意整理をしたほうがいいのか考えてみましょう。

任意整理の9つのメリット

任意整理のメリットをひと言で表すと「誰にも知られずに、借金の総支払い額を減らせる」ということです。具体的には、下記のメリットがあります。

1.すぐに取り立てや督促が止まる

司法書士や弁護士が受任通知を送付した後は、窓口になって交渉してくれるため、直接連絡をされなくなる。

2.利息の支払いが免除され、借金の元金だけ払えばよくなる

利息には、貸金業者との和解までに発生する「経過利息」と、和解成立のあとで任意整理後の支払い(返済)が終わるまでにかかる「将来利息」がある。将来利息はすべてカットできる可能性がある。

※支払い状況や相手によっては、年数%の将来利息を付加される可能性もあります。

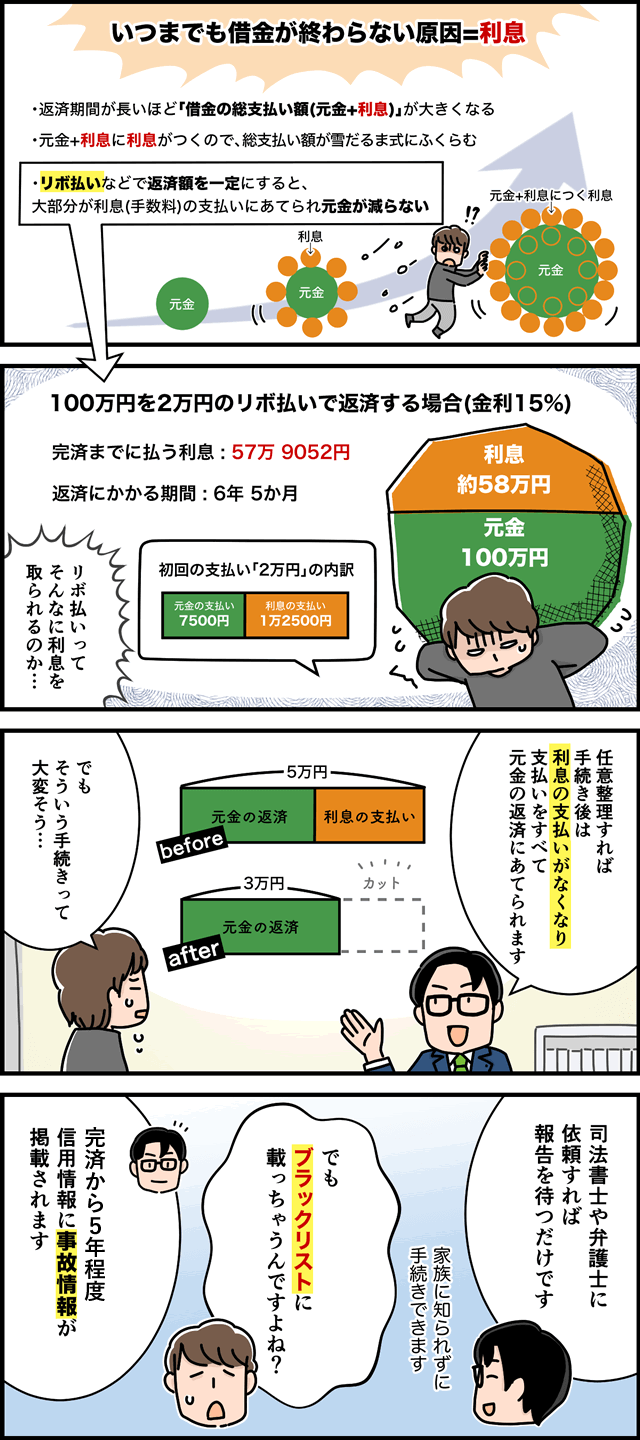

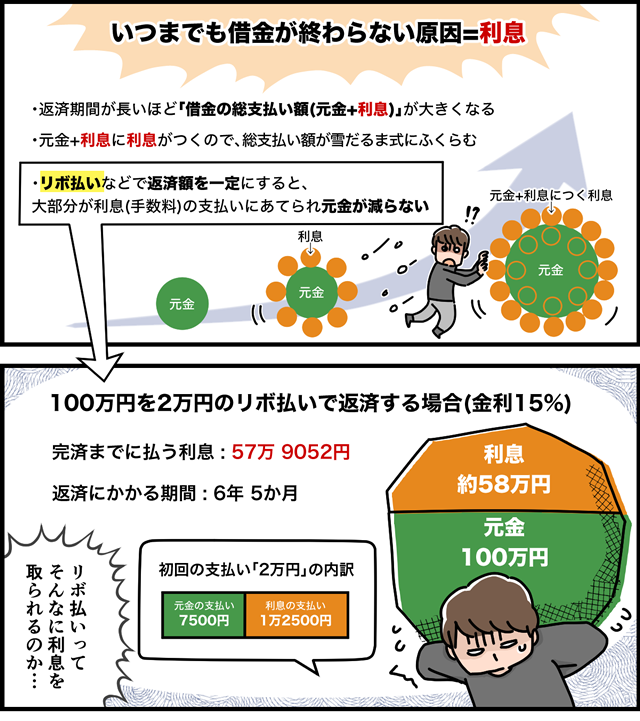

「借金の返済をしているのに、支払っているお金のほとんどが利息で、元金(借金の残高)がなかなか減らない」という状況に悩んでいる人は多いですよね。

任意整理では、利息の支払いをストップして、毎月の返済額を全て元金の支払いにあてることができます。そうすることで、支払った分だけ確実に借金が減っていくので、完済までの見通しがつきやすくなります。

多くの人が借金返済から抜け出せない理由がこの「利息」です。任意整理することで、支払い額のすべてを元金の返済にあてられるようになり、完済までのスピードが一気に早くなり、毎月の返済額を減らすこともできるので、利息の重圧から解放されるようになります。

3.毎月の返済額を、無理のない範囲まで減らせる

手続き後は、借入残高を3~5年(36~60回)程度の長期分割払いで完済する。

4.手続きが終わるまで返済をストップできる

手続きがはじまってから和解後に無理のない金額で返済を再スタートするまで、返済をストップできる(平均半年程度)。その間に司法書士や弁護士の費用を分割払いしたり、再スタート後の返済額を用意できる。

5.過払い金が発生していた場合、借金(元金)を減らせる

2007年ごろまでに消費者金融やクレジットカードでキャッシングしていた人には、過払い金が発生している可能性がある。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

過払い金によって借金がゼロになったり、手元に現金が戻る可能性もある(任意整理で過払い金が見つかった事例は後ほど紹介)。

任意整理を行った100名にアンケート調査を行ったところ、54名の方が「過払い金によって借金残高を減額できた」と回答しました。

6.手続きする相手を選べる

自己破産や個人再生と違い、保証人つきの借金やカーローン(自家用車・仕事で使う車)、住宅ローン(自宅)などを除外できます。ただし「愛用しているAカードだけは残したい」といった理由で除外することは、お勧めしません。

カード会社は、更新時だけでなく定期的に信用情報をチェックしているため(途上与信)、事故情報が登録されていることが判明したら、任意整理していないカードも使えなくなるからです。

また、任意整理後も残したカードでキャッシングを行ったり、リボ払いをしてしまうと借金が増えて返済が厳しくなり、任意整理をした意味がなくなってしまうのでご注意ください(追加で任意整理することになる可能性がある)。

7.司法書士や弁護士に依頼すれば、家族や職場などにバレる心配がない

貸金業者から直接連絡されなくなるほか、司法書士や弁護士にはバレないよう手続きを完了するノウハウがある。

8.職業・資格制限などがない

自己破産をすると借金返済義務が免除される(借金をゼロにできる)が、一定期間制限を受ける資格や職業がある。また、財産を処分されるケースがある。

9.分割払いできる事務所を選べば、まとまったお金がなくても手続きできる

多くの司法書士や弁護士事務所が、任意整理の費用の分割払いに対応しています。

任意整理の手続きを進めて貸金業者への返済をストップしている間(平均半年程度)、手続き費用を分割払いすれば、返済の再スタート後に、返済と手続き費用の支払いが重なることはありません。専門家への費用の積み立ては「手続き後に貸金業者に返済していくリハーサル」と考えてください。

通常、貸金業者に受任通知を送ってから約6か月程度返済をストップします。その間に、毎月コツコツ費用を積み立てます。

たとえば「毎月7万円の返済がキツい」という方が「月3万円」を4回払えば12万円積み立てられます。

費用の支払いは、貸金業者と和解する前のテストのようなもので、きちんと費用を支払えたことが、貸金業者と交渉するときの説得材料になります。

当事務所(司法書士法人 みどり法務事務所)では、着手金の支払いも後払い(分割払い)に対応しています。無理なく手続き費用を積み立てて、返済の再スタートに臨みましょう。

任意整理の9つのデメリットと対処法

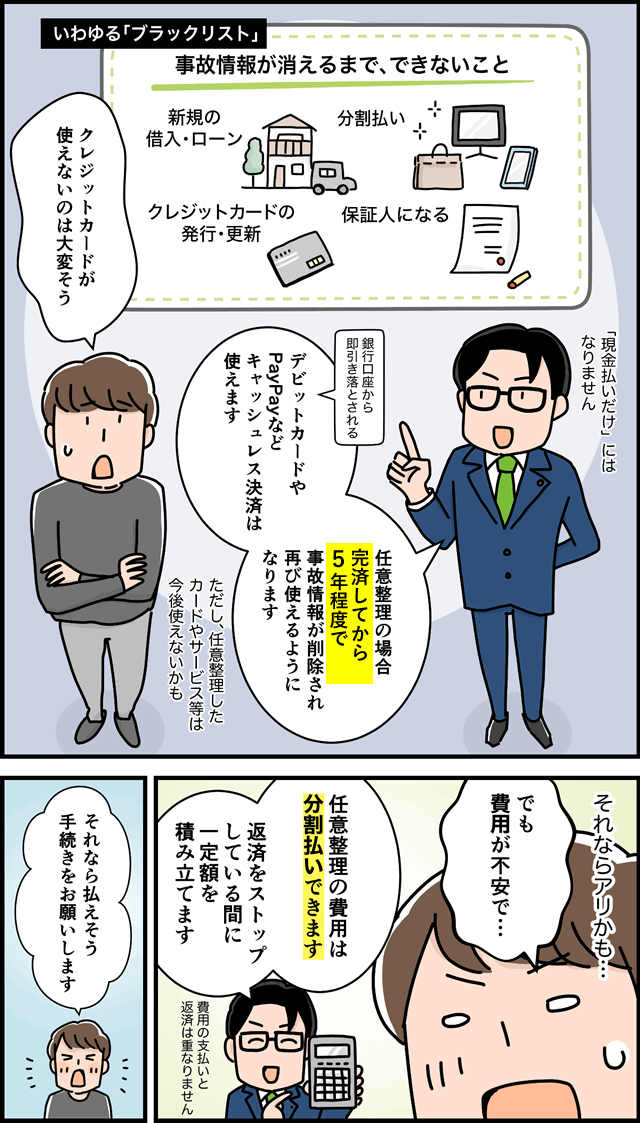

任意整理のデメリットは、手続きを開始して(受任通知を送付して)完済から5年程度、信用情報に事故情報が掲載されることです。

事故情報が掲載されている状態を「ブラックリスト入りした」「ブラック状態」と表現されることがあります。

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

任意整理を行うと信用情報に事故情報が登録され、完済から5年程度は下記の影響があります。

1.事故情報掲載中は、カード発行やローンの審査に落ちる可能性が高い

審査の際、貸金業者は信用情報を照会(確認)します。

事故情報が残っている間(任意整理の場合は、完済から5年程度)は、各種ローンや分割払い、借入やクレジットカードの審査などに落ちてしまう可能性が高いです。

対処法

・家族が申し込む

・事故情報が削除されるまで待つ(任意整理の場合、完済から5年程度)

・どうしてもお金を借りる必要がある場合は、家族や親族、国の公的な貸付制度(生活福祉資金など)を利用する

2.手続きをしたクレジットカードは、解約扱いで使えなくなる

クレジットカードを任意整理をすると、そのカードは解約扱いになり使えなくなります。

さらに、クレジットカードやカード会社のローンで購入した商品で返済中のものがある場合、返還を求められる可能性があります。

対処法

・返済中で返還したくない商品がある場合は、任意整理の対象から外す

・ETCカードが必要な人は、クレジット機能のない「ETCパーソナルカード」で代用できる

3.手続きをしなかったクレジットカードも、使えなくなる可能性がある

更新のタイミングなど不定期で、カード会社や消費者金融が利用者の信用情報を確認することがあります。

任意整理をしないカードや消費者金融も、事故情報が消えるまでは使えなくなる可能性があります。キャッシュレス決済が全く使えなくなる(現金払いだけになる)というわけではありません。

対処法

・カードの発行に審査が不要な、銀行口座から即時引き落としの「デビットカード」や先払い形式の「プリペイドカード」なら利用できる

→ VisaやJCBなど国際ブランドのカードを使えば、加盟店でクレジットカードと見た目は変わらずに決済可能

※ガソリンスタンドやインターネットプロバイダの支払いなど一部利用できない加盟店もある

・PayPayなどのスマホ決済やSuicaなどのICカードも使える

4.手続きをした会社や関連会社のサービスは、利用できなくなる可能性が高い(社内ブラック)

社内に顧客リストがあるため、事故情報が削除されたあとも、同じ会社やグループ会社のカードをつくったり、ローンやキャッシングのサービスを受けたりできなくなる可能性が高いです(「社内ブラック」と呼ばれることもある)。

対処法

他社のサービスを利用する

5.事故情報掲載中は、保証人になれない

たとえば、お子さんが奨学金を借りる場合、親御さんの信用情報は関係ありません(本人が借りるものなので)。しかし、事故情報が掲載されている方は、保証人になれません。

ただし、日本学生支援機構の奨学金の場合、親御さんが保証人になれなくても「機関保証」を利用して奨学金を借りることができます。

対処法

日本学生支援機構で奨学金を借りる場合は「機関保証」を利用する

6.銀行のカードローンを任意整理すると、その銀行口座を凍結される可能性が高い

銀行のカードローンを任意整理すると、一時的に口座凍結される可能性が高いです。

また、消費者金融で任意整理する場合、グループ会社の銀行からも借入があると(任意整理しない)銀行の口座が凍結される可能性があります。

※消費者金融が銀行カードローンの保証会社になっている場合

対処法

・対象の口座から残高を引き出しておく

・給与や年金などが振り込まれる場合は口座を変更しておく

・クレジットカードや公共料金などの引き落とし口座になっている場合は口座を変更しておく

7.事故情報掲載中は、信販系の賃貸保証会社を利用できない

賃貸物件を借りる際、エポスカードやクレディセゾンなど「信販系の賃貸保証会社」に加入必須のケースがあります。

任意整理して完済から5年以内に転居して新しく賃貸契約を結ぶ場合、その物件では入居審査に落ちてしまう可能性があります。

対処法

・(任意整理をした本人ではない)家族が審査に申し込む

・信販系の賃貸保証会社の加入が必須ではない物件を選ぶ

・UR賃貸住宅や公営住宅を選ぶ

・(どうしても信販系賃貸保証会社加入必須の物件に住みたい場合は)事故情報が消えるまで待つ

任意整理をしたからといって、今住んでいる部屋を追い出されることはありません。また、住宅ローンを返済中の場合も手続きの対象から外せば、今まで通りに住み続けることができます。

事故情報が信用情報機関に掲載されると、借入れや契約などに大きな影響が出てしまいます。でも安心してください。事故情報は、借金を完済してから約5年が経過すると削除されます。事故情報が削除されれば(任意整理をした業者と関連会社以外は)今まで通りにクレジットカードをつくったり、ローンを組んだり、分割払いをしたり、借入もできるようになります。

また「事故情報がある=新しい借金ができない」ということは、借金を増やさず、収入の範囲で家計をやりくりすることにつながります。

8.カードやショッピングローンで購入した代金返済中の商品が引き揚げられる可能性がある

クレジットカードやショッピングローンで商品を購入した場合「所有権留保」といって、代金の支払いが終わるまで所有権は、カード会社(信販会社)にあります。

そのため、車やバイク、パソコンや家電、時計や宝飾品など高価なものをクレジットカードのショッピングローンで購入していた場合、債務整理すると商品を引き揚げられる(換価処分されて、その分を借金から相殺される)可能性があります。

※後払いサービスの「ペイディ」でiPhoneなどのApple製品を購入した場合、商品が手元にある場合必ず引き揚げられる

対処法

任意整理の対象から除外する

9.差し押さえ(強制執行)を止めらえれない

また任意整理の場合、すでに始まっている差し押さえ(強制執行)を止める効力がありません。

滞納から差し押さえまで

滞納すると、電話(翌日~1週間程度) → 郵便 → 内容証明郵便(滞納から2~3か月) → 裁判 → 差し押さえ(強制執行)

対処法

差し押さえを阻止したい場合は、個人再生や自己破産の手続きを選択する

任意整理がうまくいかないケース

貸金業者(借金をしている相手)や返済状況によっては、任意整理の和解交渉が厳しくなる可能性があります。年々、貸金業者の和解条件は厳しくなっています。

最近の和解交渉の傾向

消費者金融の場合

・その会社の規模や経営状態が大きく影響する

→ 経営状態がよくない場合、利息カットができず「〇%の利息つきなら和解できる」と言ってくる可能性がある

・中小の貸金業者で「ブラックOK」をうたう会社は、任意整理に応じない方針を取っていることが多い

カード会社(信販会社)の場合

・手続き後の利息カットや長期の分割払い(36~60回)に対応してくれる業者は多い

→ ただし、数回しか返済していないケースは長期分割できない可能性が高い

・長期延滞をしていると「債権回収会社」に債権が譲渡されているケースが多く、貸金業者よりも対応が厳しくなる。そうすなると頭金を要求されたり、利息をカットできない可能性がある

銀行カードローンの場合

・銀行カードローンには必ず「保証会社」がついていて、任意整理すると銀行から保証会社へ債権が移る

・保証会社によって対応が異なる(消費者金融の場合、対応が厳しい)

後払いサービスの場合

・10万円以下などの少額の場合、手続きするメリットが少ない可能性がある(ただし、一括返済 → 分割払いに切り替えられる可能性はある)

・「少額なので、一括払いしか受け付けない」と言われてしまうこともある

・「ペイディ」でiPhoneなどのApple製品を購入した場合、必ず引き揚げられる。また、手元に商品がない場合は、商品の購入分は一括払いを求められ、ほかの債務は短期(10回程度)の分割払いを強いられる可能性がある

通信会社(携帯電話会社やプロバイダー)の場合

・長期分割に応じない(会社によっては、12~24回払いを求められる)傾向にある

※携帯電話料金を滞納した場合、機種代金も通信料も任意整理の対象になるが、手続きすると使えなくなる(強制解約)

減額診断を利用することで、任意整理した場合「毎月の返済額をどれだけ下げられるか」「何回払いで完済することになるのか」を事前に調べることができます。

返済が厳しく任意整理を検討している方は、ご気軽にお問い合わせください↓↓

和解交渉がうまくいかない例

お金を借りてから数回しか返済していなかったり、何度も滞納している場合

→ (将来利息の完全カットができず)5%くらいまでの低い利息をつけて支払いを求められる可能性がある

→ 60回まで分割できるところを、36回払いまでなど分割回数を制限される可能性がある

※(はじめてでも)任意整理に応じない業者がある

※2回目の任意整理は応じないケースが多い

【関連記事】任意整理に応じない貸金業者一覧|断られたらどう対処する?

任意整理を成功させるには、最低でも1年程度の返済実績を積むことが望ましいですね。しかし、「1年未満でも返済が厳しい」という方も、ぜひ相談してください。

司法書士や弁護士は、お客様の希望通りの和解ができるよう、粘り強く交渉を重ねます。相談の際、利用中の貸金業者や返済状況について詳しくお話しいただければ、これまでの和解実績をもとに、任意整理の可能性や和解条件についてアドバイスできます。

任意整理しなければよかったと思う、主な理由

また、任意整理を行った方100名を対象にWEBアンケートを行ったところ、22名の方が「任意整理をしなければよかったと思ったことがある」と回答しました。

任意整理を後悔している方の主な理由は下記のとおりです。

任意整理のデメリットや費用については、事前に説明を受けることができます。しかし、実際にその状況に直面すると、約2割の人が「任意整理をしないほうがよかった」と後悔してしまうようです。

任意整理に応じない貸金業者や、利息を全てカットできない業者に対しては、債務整理に強い司法書士・弁護士事務所であれば、ある程度ノウハウを持っています。そのような事務所に相談することで、より良い解決策を見つけられる可能性が高まるでしょう。

【関連記事】「任意整理しなければよかった」と後悔する人は2割強。4つの理由とは?

任意整理しないほうがいい、できない5つのケース

1.60回程度の分割払いでも、借金残高を完済できない場合

2.カットできる利息や遅延損害金より、任意整理の費用が大きい場合

3.返済できない借金の金利が低い場合(奨学金や住宅ローンなど)

4.完済から5年以内にお金が借りられないと困る場合

5.2度目の任意整理の場合

詳しくは、下記の記事で解説しています。

【関連記事】任意整理しない方がいい5つのパターンを司法書士が解説

60回の分割払いでも元本を完済できない場合は、過払いがなくても元金を減額できる、ほかの債務整理(個人再生や自己破産)を検討します。

【関連記事】任意整理と個人再生の違いをわかりやすく説明します

【関連記事】任意整理と自己破産の違い|デメリットやポイントごとに比較

任意整理の費用

事務所によって費用は異なりますが、任意整理にかかる一般的な費用の例をまとめてみました。

任意整理の費用は、手続きを行う借入先1社ごとに支払うので、借入先が多いほど費用が高くなります。

任意整理の費用の例

相談料:依頼前に相談するだけで発生するお金(無料~1万円程度)

着手金(基本費用):依頼すると発生する費用(1社につき、無料~5万円程度)

基本報酬:手続き後に支払う費用(1社につき、無料~5万円程度)

過払いが発生している場合

減額報酬=減らせた額に応じて支払う費用(1社につき、減らせた額の11%程度)

過払い金の成果報酬=過払い金を取り戻したときに払う費用(1社につき、払い戻した額の22~27%程度)

※ほかにも、交通費や事務手数料などの実費が発生する場合がある

【関連記事】債務整理の費用相場はいくら?安くする方法も紹介

当事務所では、相談料は何度でも無料です。

任意整理の手続きにかかる費用は、1社あたり手続費用(着手金)が1万1000円から、解決報酬金が1万1000円からとなっており、減額報酬は無料です。ただし、手続費用や解決報酬金は、お客様の状況によって異なります。

正確な費用は、手続きに入る前の面談時にお伝えしますので、お気軽にお問い合わせください。

任意整理の流れ、手続き後の生活について

ここからは、私たち司法書士や弁護士に任意整理を依頼した後の流れや影響について解説していきます。

任意整理にかかる期間と流れ

任意整理は、基本的に半年程度で手続きが終了する(和解契約が締結される)ことが多いです。ただし、貸金業者によって取引履歴を開示するスピードや交渉への対応に差があるため、手続きを行う相手や業者の数によって異なります。

当事務所で任意整理を依頼した場合、このような流れで手続きを進めてきます

1回面談すれば、あとは待ってるだけで手続きが終わります。お忙しい方でも、私たち司法書士に任せていただければ、スムーズに手続きが完了します。直接お会いするのは一度だけ ※1 で、あとは電話などで経過を報告させていただきます。

※1:新型コロナウイルス感染予防のため、スマートフォンを利用した「ビデオ面談」も実施中

【関連記事】債務整理の面談はリモートでも可能|何を聞かれるか、準備するもの

※司法書士の場合、1社の債務額の元金が140万円以下なら手続き可能(140万円超の場合、弁護士のみ対応可)

任意整理は家族にバレない?手続き後の生活はどうなる?カードは使える?

秘密厳守の司法書士や弁護士に手続きを代行してもらえば、借金や手続きのことが家族や会社に知られることはありません。当事務所では、連絡先や時間、連絡方法を徹底し家族にバレずに手続きできます。また、債務整理が原因で貸金業者から会社に連絡されることはありません。

借金が家族や会社にバレるのは、返済を放置した場合です。

貸金業者から電話がかかってきたり、請求書が届いたり、裁判を起こされて訴状が届いたり、給与を差し押さえられて(勤務先に差押命令がきて)会社や同居する家族に借金のことを知られる可能性があります。

司法書士や弁護士に債務整理を依頼すれば、貸金業者は本人に直接連絡が取れなくなるので、家族や会社にバレるリスクを減らすことができます。

手続きを開始すると、催促や取り立てがなくなり、返済をストップできるので、精神的な余裕も生まれます。

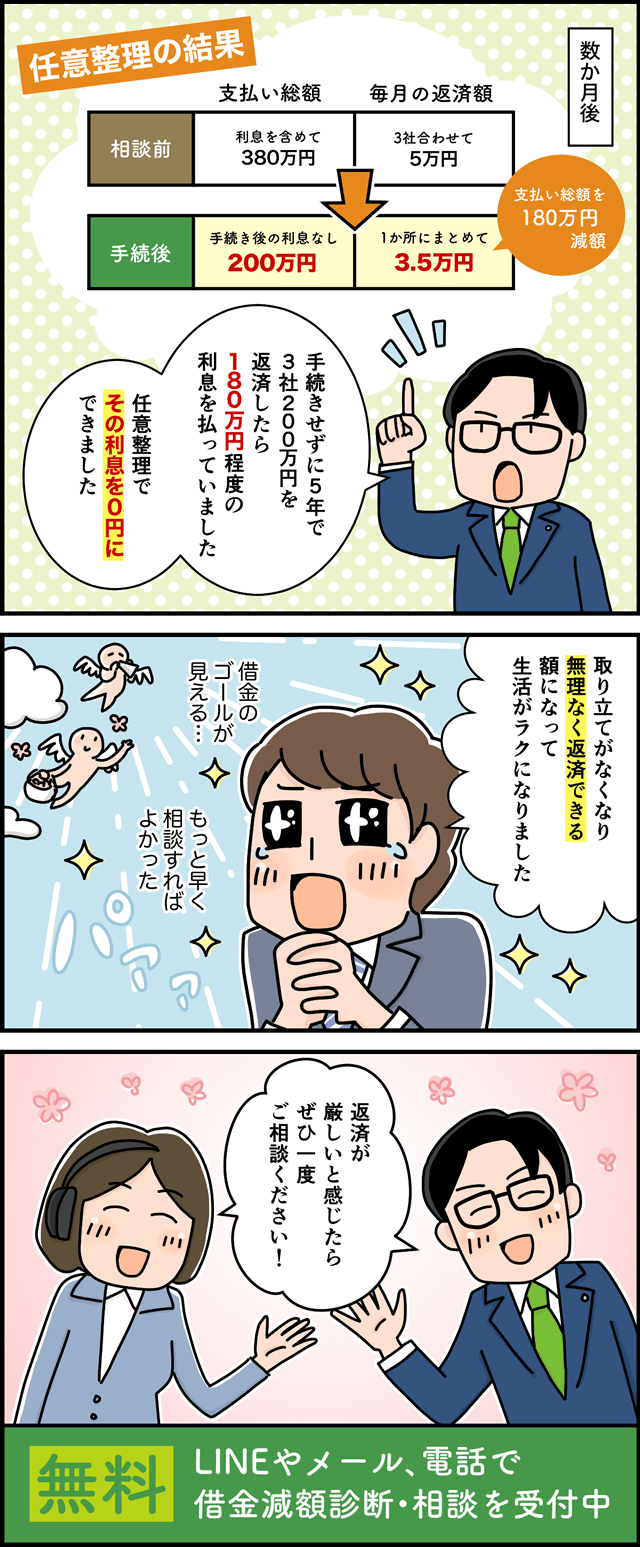

手続き後は、話し合い(和解契約)で決めた額を毎月返済していきます。利息をカットできれば全額元金返済に回せるので、完済までのスピードがかなり早めることができます。

※返済が厳しくなった場合は、すぐに手続きを依頼した司法書士や弁護士に相談しましょう

任意整理を行ったカードは解約扱いになります。

また、任意整理を行った100名の方にWEBアンケート調査を行ったところ、61名の方が「任意整理していないカードも使えなくなった」と回答しました。

クレジットカードが使えなくなっても(VisaやJCBの加盟店で利用できる)銀行口座から即時決済されるデビットカードや、前払い形式のプリペイドカードは利用できます。PayPayなどのQRコード決済(決済アプリ)やSuicaなどのICカードも使えます。司法書士や弁護士に任意整理を依頼すれば、依頼後、お客さまがすることはありません。

手続き中も、手続き後も普段通りに生活していただけます(貸金業者からの連絡はありません)。

生活への影響

・貸金業者からの連絡や督促(取り立て)がなくなる

→ 司法書士や弁護士が窓口になってくれる

・利息の支払いがなくなり、毎月無理のない金額で返済できるようになる

・手続きをしたクレジットカードは解約

→ ほかのクレジットカードも、更新などのタイミングで使えなくなる可能性がある

・住宅ローンや自動車ローンを除いて手続きをすれば、家や車はそのまま利用できる

・家族の進学や就職などに影響はない

・生命保険や年金などに影響はない

→ 不動産や車、財産などを没収されない

・賃貸借契約に影響はない(今の家に住み続けられる)

→ ただし、新しく家を借りる際に信販会社が保証会社だと審査に通らない可能性がある

・スマホの契約に影響がない(そのまま使える)

→ ただし、機種の分割払いは事故情報がなくなるまでできない

ここからは、当事務所(司法書士法人 みどり法務事務所)で任意整理を行った方の事例を紹介します。

任意整理の事例|どれくらい減らせたか?

過払い発覚! 元金を半分に減らせたケース

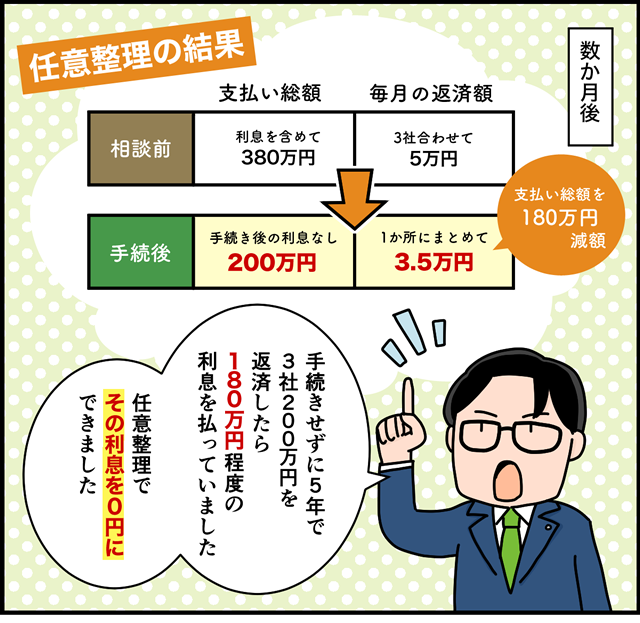

Tさま(40代 女性)は、返済中のセディナで任意整理を行い、完済していたアイフルで過払い金請求を行いました。取引履歴をもとに引き直し計算をした結果、セディナに過払いがあり借金残高を半分以下に減らすことができました。また、アイフルからは65万円の過払い金が戻ってきました。

セディナからは手続き後の利息をすべてカットして、月2万3000円の返済額を5100円まで減らすことができ、60回(5年)の分割払いで完済できるようになりました。

任意整理を終えたTさまの声

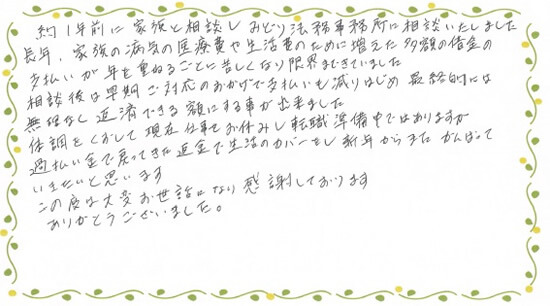

約1年前に家族と相談し、みどり法務事務所に相談いたしました。

長年、家族の病気の医療費や生活費のために増えた多額の借金の支払いが

年を重ねるごとに苦しくなり限界まできてしまいました。

相談後は早期ご対応のおかげで支払いも減りはじめ

最終的には無理なく返済できる額にする事が出来ました。

体調を崩して現在仕事をお休みし、転職準備中ではありますが

過払い金で戻ってきた返金で生活のカバーをし、新年からまたがんばっていきたいと思います。

この度は大変お世話になり感謝しております。

ありがとうございました。

グリングリン

過払いが発生していると借金の元金を減らせることもある。

2007年ごろまでにお金を借りた経験がある人は、時効で取り戻せなくなるまえに過払い金をチェックしてみて!

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

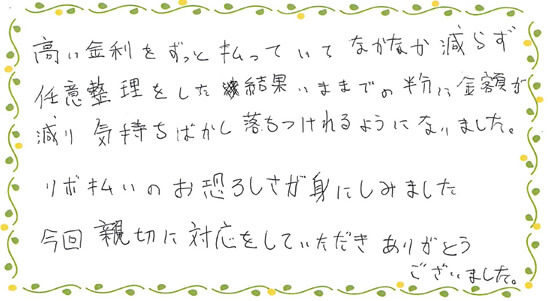

リボ払いの毎月の返済額を半分以下に減らせたケース

Nさま(60代 男性)は、楽天カードのリボ払いを利用していました。リボ払いは支払い額が一定のため、支払いを続けると残高や支払い回数が増えて「何回で払い終わるか」わからなくなります。

また、毎月固定の支払額に加えて、「残高 × 金利(15%程度)」を手数料として払うので、返済期間が伸びるほど手数料が膨らんで、総支払い額が大きくなってしまいます。

任意整理を行った結果、手続き後の利息(ショッピングの手数料)をすべてカットすることができ、月3万円 → 1万5000円まで返済額を減らせました。Nさまは無理なく5年かからずに完済できるようになりました。

高い金利をずっと払っていてなかなか減らず

任意整理をした結果、いままでの半分に金額が減り

気持ちばかし落ちつけれるようになりました。

リボ払いの恐ろしさが身にしみました。

今回親切に対応をしていただき、ありがとうございました。

【関連記事】リボ払いを減額する4つのデメリットを解説

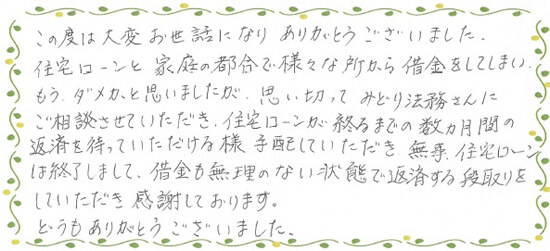

住宅ローンを残したまま、返済額を減らせたケース

Sさま(女性)は、住宅ローンを抱えながらカードキャッシングで生活費を補てんしていました。

住宅ローンを除き100万円以上の借入がありましたが、任意整理をしたことで将来利息をすべてカットして、毎月の返済額を1万5000円に減らし、あとは11万705円の1回払いだけになりました。

この度は大変お世話になり、ありがとうございました。

住宅ローンと家庭の都合で、様々な所から借金をしてしまい

もうダメかと思いましたが、思い切ってみどり法務事務所さんにご相談させていただき

住宅ローンが終わるまでの数か月間の返済を待っていただける様、手配していただき

無事、住宅ローンは終了しまして、借金も無理のない状態で返済する段取りをしていただき

感謝しております。どうもありがとうございました。

【関連記事】任意整理をしたら、住宅ローンはどうなる?いつから組める

訴訟や一括返済寸前のところで、任意整理に応じてもらえたケース

※高知銀行は、保証会社であるプロミスと交渉を行った

Yさま(20代 女性)は、銀行と消費者金融とクレジットカードのキャッシングで借入をしていました。

延滞が続き、高知銀行は訴訟をされかけて、アイフルからは一括返済を求められている状態でした。

そんな状態で任意整理を行った結果、訴訟や一括返済は避けられて、手続き後の利息はすべてカットでき、月の返済を2万6700円に抑えることができました。5年程度で完済できる予定です。

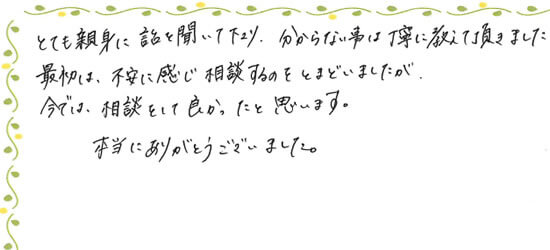

とても親身に話を聞いて下さり、分からないことは丁寧に教えて頂きました。

最初は、不安に感じ、相談するのをとまどいましたが、今では、相談をして良かったと思います。

本当にありがとうございました。

任意整理すべきか見極めるポイント

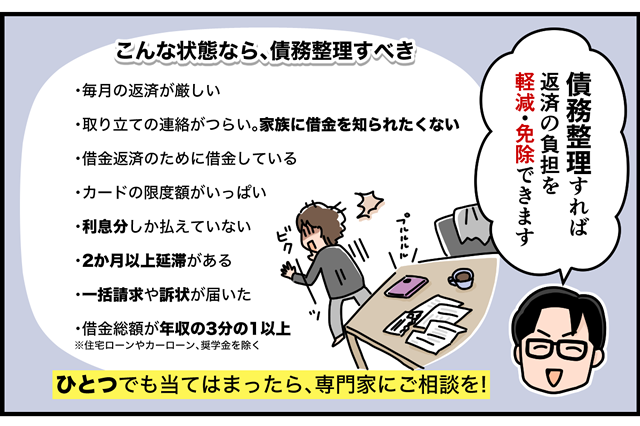

任意整理を踏み出すきっかけは、借金の金額ではありません。借金総額が100万円以下でも、500万円以上ある人も、下記のような状態になったら、すぐに専門家に相談すべきだと考えています。

任意整理経験のある100名に手続き前の借金額を聞いたところ、30万円以下〜501万円以上とさまざまな回答が得られました。

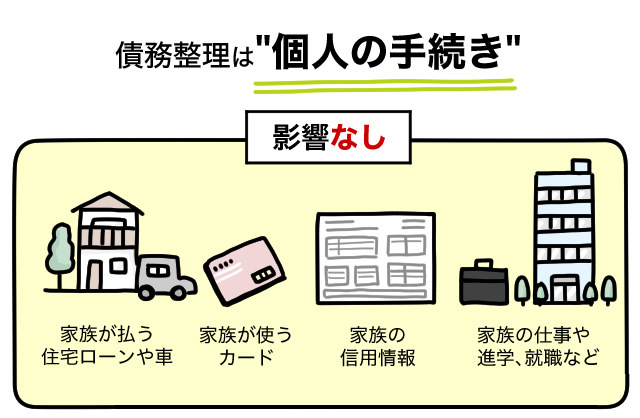

また「家族に迷惑をかけたくない」と任意整理に踏み切れない方もいらっしゃいますが、債務整理は個人の手続きです。ご家族のクレジットカードやお仕事、進学などには直接影響はありません。

借金の問題は、早めに対処することが大切です。家に取り立てが来たり、借金が膨らんで任意整理では解決できなくなったり、家族にまで影響が及ぶ前に、任意整理で解決するのがおすすめです。

司法書士法人 みどり法務事務所では、借金や任意整理に関する相談を無料で受け付けています。誰にも知られることなく、借金問題解決への第一歩を踏み出すことができます。

どうか、ひとりで抱え込まずに司法書士や弁護士に相談してみてください。

借金について、原因をとがめられることも、厳しい対応をされることもありません。

経験豊富な司法書士が、親身にお話を聞き、解決方法を一緒に考えます。