借金減額の広告は罠なのか?仕組みやデメリットを解説

最終更新日:

最近、SNSやネット上で「借金減額」「国が認めた借金救済制度」といった広告を目にすることが増えました。

「たった3つの質問に答えるだけで借金が減った!」というようなキャッチコピーも見かけますが、どこか怪しく感じる方も多いのではないでしょうか。

結論から言うと、これらの広告の多くは弁護士事務所や司法書士事務所によるものです。

目的は、債務整理という法的手続きによって借金を減額・整理する方法を提案し、最終的に自社の有料サービスを利用してもらうこと。

つまり「無料診断 → 有料相談・手続き」という流れで集客しているのが実態です。

実際、私たち司法書士法人みどり法務事務所でも、LINE・メール・電話を通じて「借金減額診断」を行っています。

そして、合法的に借金を減らす手続きが存在するのも事実です。

しかし、こうした広告に対して「罠では?」と疑いの目を向けてしまうのも無理はありません。

なぜなら、

- キャッチコピーが過剰であったり

- 説明不足のまま診断に誘導されたり

- 法律用語や制度の内容があいまいなまま進んだり

といったことが多く、ユーザーに不信感を与えてしまっているからです。

借金減額が「罠」と言われる5つの理由

1.借金減額診断(シミュレーター)を使っても、正確な金額はわからない

「あなたの借金、あと◯万円減らせます!」

そんな風に、あたかも具体的な数字がすぐ分かるかのような広告を見かけたことはありませんか?

実はこのような広告は、多くの場合、あくまで目安に過ぎません。

本当にどれくらい借金が減らせるかを正確に知るには、司法書士や弁護士が貸金業者からの取引履歴を取り寄せて調査し、法的に整理可能かを判断する必要があります。

たとえば、

- 借金総額が「50~200万円未満」

- 借入期間が「5か月~10年未満」

といったざっくりした回答だけで、正確な減額額は分からないのです。

とはいえ、安心してください。

司法書士や弁護士に正確な借入情報をお伝えいただければ、正式な手続きに入る前でも

- 毎月の返済額がどれくらい減らせそうか

- 総支払額がどの程度減る可能性があるか

といった大まかなシミュレーション結果をお伝えできる場合があります。

つまり、ネットの簡易診断ではおおまかな可能性を知るにとどまり、本格的な診断は対面または詳細な相談が前提となります。

気になる方は、シミュレーター後にぜひ、専門家に詳しい状況を相談してみてください。

2.登録した連絡先に、しつこい営業を受ける可能性がある

最近よく見かける「借金減額診断」や「借金シミュレーター」。

これは、司法書士や弁護士事務所が集客のために実施しているサービスです。

診断を通じて債務整理の必要がありそうな方にアプローチし、自社のサービスに申し込んでもらうのが目的です。

ここで気をつけてほしいのが、「債務整理までは必要ない」と考えている人も、診断だけで個人情報(電話番号・メールアドレス・LINEなど)を登録してしまうと、その後営業連絡が来る可能性があるということ。

とくに、

- 電話が苦手な方

- しつこい営業が嫌な方

は、登録前に「本当に相談したいかどうか」をよく考えてから進めるのが安心です。

「LINEならブロックできるからOK」という声もありますが、電話連絡は避けたいという方は、入力する連絡手段を慎重に選ぶことが大切です。

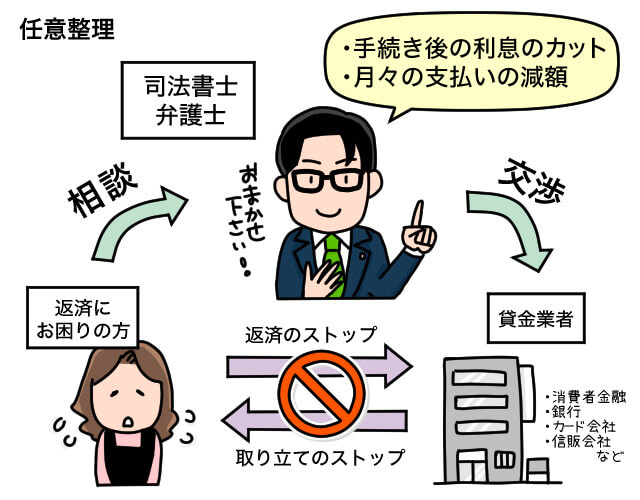

3.借金減額といっても、案内される手続き(任意整理)で借金残高を減らせるケースは減ってきている

SNSやネットでよく見る「借金減額」や「国が認めた借金救済制度」といった広告。

実はその正体は、「債務整理」という法的な手続きです。

債務整理には3つの方法があります。

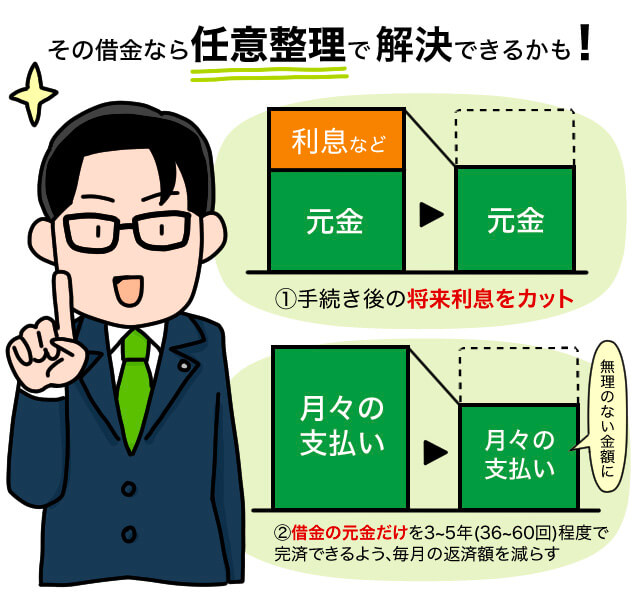

① 任意整理

- 貸金業者と直接交渉し、将来の利息をカット(0%)

- 毎月の返済額を無理のない金額に調整

- 元金だけを3〜5年で完済する仕組み

- 財産の処分や裁判所の関与なしで手続き可能

② 個人再生

- 裁判所を通じて、借金の大幅な減額(場合によっては最大90%以上カット)

- 住宅ローン特則を使えば、マイホームを守ることも可能

- 会社員・公務員・自営業など、継続的な収入がある人向け

③ 自己破産

- すべての借金をゼロにする最終手段

- ただし、一定の財産は手放す必要あり

- 官報への掲載や職業制限など、大きなデメリットも存在

実際には「任意整理」が最も多く利用されています

広告で紹介されている「借金減額の成功事例」は、その多くが任意整理によるものです。

たとえば、

利息をゼロにして、総支払い額を削減

毎月の返済負担を減らして、生活を立て直す

といった解決方法が中心です。

【関連記事】任意整理とは?メリットやデメリット、費用や特徴を徹底解説

【関連記事】債務整理とは?手続きの種類や仕組み、メリット・デメリットを徹底解説

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

ただし「元金が減る」わけではないケースも増えています

「借金減額」と聞くと、今ある借金そのもの(元金)を減らせると思いがちですが、任意整理で減らせるのは将来の利息です。

実際に、借金の残高(元金)まで減らせるのは「過払い金」がある場合だけ。

しかしこの過払い金、2007年以前に借入をしていた方にしか発生しないのが現状です。

たとえば、

- 10年以上前からキャッシングしていた

- 消費者金融を長期間利用していた

という方は対象になりますが、直近数年以内の借入では、過払い金による元金カットは期待できません。

4.借金減額(債務整理)には、デメリットが存在する

「借金減額」や「債務整理」は確かに強力な解決手段ですが、メリットばかりではありません。

手続きを進める前に、以下のようなデメリットも理解しておく必要があります。

債務整理による主なデメリット

- 一定期間、ローンが組めなくなる(住宅ローンや自動車ローンなど)

- クレジットカードの新規発行・更新ができなくなる

- 信用情報(いわゆるブラックリスト)に一定期間記録が残る

これらは、債務整理を実際に申し込んで手続きを開始した場合に発生するものです。

安心していただきたいのは、「借金減額診断(シミュレーター)」を使っただけでは、これらのデメリットは一切発生しません。

申し込み前には、専門家からの説明があるのが基本

正式な手続きの前には、司法書士や弁護士との面談(対面またはオンライン)があり、その中で以下のような説明がされるのが通常です。

- 手続きにかかる費用や分割払いの可否

- あなたの状況に適した手続き方法

- 利点と同時に、想定されるデメリットや注意点

信頼できる事務所であれば、良い点だけでなくリスクも包み隠さず説明してくれます。

注意:「いいことしか言わない事務所」は要注意!

もし面談の際に、

- デメリットの説明がない

- 費用の話を曖昧にする

- 決断を急がせるような対応をする

といった事務所だった場合、安易に契約せず、一度冷静に考えることをおすすめします。

借金問題は人生に関わる大事なテーマ。

だからこそ、信頼できる専門家のもとで、納得したうえで進めることが大切です。

5.登録した個人情報を悪用される恐れがある

「借金が減る」「簡単診断で借金救済」など、SNSやネットで見かける広告。

実際に広告を出しているのは、司法書士や弁護士事務所、またはそうした事務所を紹介する仲介業者がほとんどです。

しかし中には、個人情報を不正に利用する悪質な業者が紛れている可能性もあるため注意が必要です。

【チェックポイント】罠にかからないために確認すべきこと

「運営者情報」を必ず確認

→ サイトに運営元の法人名・所在地・電話番号などが記載されているかをチェックしましょう。

できるだけ司法書士・弁護士事務所の公式サイトを利用

→ 信頼性が高く、営業のしつこさや個人情報のトラブルを避けやすくなります。

怪しい広告がある一方で、法律専門家のサポートは安心できる

司法書士や弁護士の事務所が提供している借金減額サービスそのものは、法的に認められた正当な手続きです。

信頼できる専門家のもとであれば、「罠」と言うほど怪しいものではありません。

1対1の無料診断で、あなたの借金がどれくらい減らせるかをチェック

借金減額の可能性を知りたい方は、シミュレーターやチャットBotではなく、

司法書士法人みどり法務事務所のスタッフが、1対1で対応する無料診断をご利用ください。

あなたの借入状況に基づき、

- 毎月の返済額をどれだけ減らせるか

- 利息の支払いがどれくらい減るか

をその場で診断。もちろん費用はかかりません。

借金減額の「仕組み」と「からくり」

「借金を減らす方法ってあるの?」

そう思った方へ、まずは仕組みの全体像を知ることが大切です。

借金を減らすには、大きく分けて4つの方法があります。

① 返済額を増やす・繰り上げ返済をする

支払い期間が短くなれば、その分利息の支払い総額も減るため、

・支出を減らす

・収入を増やす

ことで返済額を増やせるなら、借金を早く減らすことができます。

ただし…

「そもそも返済が苦しいのに、さらに返済額を増やすのは無理」という方も多いのが現実です。

② おまとめローン・低金利ローンへの借り換え

金利の高い借金を、低金利のローンに借り換えることで、支払う利息を減らす方法です。

たとえば:

総額100万円を5年で返済する場合

| 金利 | 総利息 |

|---|---|

| 年18% | 52万3,580円 |

| 年15% | 42万7,340円 |

3%下がるだけでも、10万円近く利息が変わります。

しかし注意点も。

- 金利が思ったほど下がらないケース

- 返済期間が延びてしまい、結果的に総支払額が増えてしまうケース

こうしたリスクもあるため、借り換えは必ずしも根本的な解決策にはならないのです。

③ 過払い金請求(任意整理の一環)

2007年以前に借入していた場合、「利息を払いすぎていた」ケースがあります。

この過払い金を請求することで、

- 借金の残高を減らせたり

- 借金自体がゼロになったりする可能性もあります。

④ 債務整理で借金そのものを減額・免除

債務整理とは、法的に借金を減額または免除してもらう制度です。

以下のような借金に対応可能です。

✅ 対象になる借金:

- 消費者金融・カードローン・クレジットカードのリボ払いやキャッシング

- 分割払いの残債

- 滞納家賃、奨学金、遅延損害金など

❌ 対象外:

- 税金・健康保険料・年金保険料

- 慰謝料・養育費・罰金など(※役所や裁判所の手続きが必要)

任意整理で金利0%に!――最も選ばれている借金減額方法

「債務整理」の中でも最も多く利用されているのが任意整理です。

任意整理のメリット:

- 手続き後の金利を0%にできる

- 毎月の返済額を調整でき、3〜5年(36〜60回)で完済できる設計

- 裁判所を通さず、手続きも比較的スムーズ

「今ある借金の元金はそのままだけど、支払い負担を大きく減らせる」という点で、多くの方が選んでいます。

「過払い金」だけで借金が減らせる場合もある?

実は、債務整理をしなくても、過払い金が発生していれば借金を減らすことができます。

【過払い金が発生している可能性がある条件】

- 2007年以前から貸金業者で借入している

- 最後の借入または返済から10年以内

上記に該当する方は、今すぐ過払い金の無料診断を受ける価値があります。

✅ 借入先・借入年数などのカンタンな質問に答えるだけで、過払い金の有無がその場でわかります。

借金減額の「真実」と「選び方」を知ることが、安心の第一歩

「返済が苦しいけど、広告は怪しそうで不安…」という方も、正しい情報と信頼できる専門家に出会えれば、人生は変わります。

みどり法務事務所では、司法書士が1対1で、返済額や利息の減額を無料診断しています。

チャットBotや自動診断ツールではなく、人が対応するから安心です。

【関連記事】借金を返済中でも過払い金請求はできるのか?返済中の過払い金で注意すべきこと

2007年以前に消費者金融やクレジットカードで借入をしていた方には、「過払い金」が発生している可能性があります。

これは、法律で定められた上限金利を超えて支払っていた利息を、後から取り戻せる制度です。

✅ 過払い金によってできること

- 借金残高と相殺して、残高を減らせる

- 借金がすでに完済済みなら、手元に現金として返ってくる

しかし、注意すべき点もあります。

「過払い金請求=リスクなし」とは限らない

返済中に過払い金請求を行い、借金が残る場合は「任意整理」とみなされるため、

- 一定期間、クレジットカードの更新・新規発行ができない

- ローン審査が通りづらくなる

といった、**信用情報への影響(いわゆるブラックリスト化)**が生じることがあります。

また、2007年前後から金利引き下げが業界全体で進んだため、

過払い金の対象になる人は年々少なくなっているのが現実です。

「債務整理=借金減額」がなぜ成り立つのか?

「借金が減るって、貸す側にメリットがないのでは?」

そんな疑問を持つ方も多いかもしれません。

実は、債務整理は貸金業者にとっても「回収できなくなるリスク」を避けるための妥協案なのです。

❌ 自己破産された場合

→ 借りた側が財産を持っていなければ、貸金業者は1円も回収できない

✅ 任意整理の場合

→ 元金や一部の利息が返済される可能性が高く、ある程度の回収が見込める

つまり、債務整理は

借りた人:生活再建できる

貸した人:貸し倒れリスクを回避できる

という「双方にとって現実的な落としどころ」として、国が法制度として認めているのです。

国が認めた借金救済制度=債務整理の仕組み

債務整理とは、借金に苦しむ人を法的に救済するための制度です。

以下の3つの方法があり、それぞれ状況に応じて使い分けられます。

【債務整理の3つの手続き】

| 手続き | 内容 | 主なメリット |

|---|---|---|

| 任意整理 | 裁判所を通さずに貸金業者と交渉し、利息カット・返済額減額 | 金利0%、返済スケジュールの再設計 |

| 個人再生 | 裁判所に申立てて、借金を大幅カット | 自宅などの財産を守りながら再生可能 |

| 自己破産 | 借金の支払い義務をすべて免除 | 借金ゼロになるが、財産処分・職業制限あり |

✅ 多くの人が選ぶのは「任意整理」

広告でよく見かける「借金が減りました」という事例の多くは、任意整理によるものです。

裁判所を通さずに手続きができるため、費用や手間も比較的少なく、

- 将来利息をカット(0%)

- 毎月の返済額を軽減

といった実利が得られる方法として人気です。

借金問題を無理なく解決する方法として、多くの方に選ばれているのが**「任意整理」**という債務整理手続きです。

これは、司法書士や弁護士が貸金業者と直接交渉し、借金の返済条件を有利に変更する制度で、以下のような具体的なメリットがあります。

✅ 任意整理のメリット

- すぐに取り立ての連絡がストップ

→ 催促の電話や手紙が来なくなり、精神的な負担が軽減されます。 - 手続き終了まで返済をストップできる

→ その間に費用の分割払いも可能になり、お金を貯める猶予ができます。

→ 費用の支払いと借金返済が同時に重ならないのがポイント。 - 将来の利息をカット(金利0%に)

→ 和解契約後は、借金の元金だけを返せばOK。利息分の支払いが不要になります。 - 返済期間を3~5年(36~60回)に延長し、月々の返済額を減額

→ 家計に無理のない範囲で完済できる設計に調整されます。 - 過払い金があれば、借金残高をさらに減額可能

→ 借金がゼロになった上で、現金が戻ってくるケースもあります。

【シミュレーション例】

100万円の借金(年利18%)を5年間で返済する場合:

- 通常返済(利息込み):支払総額 約152万円(利息 約52万円)

- 任意整理(利息カット):支払総額 約100万円のみ

→ 任意整理により、約50万円近くの利息がカットされ、負担が大幅に軽減されます。

リボ払いや高金利ローンに悩んでいる方にも効果的

任意整理は、特に以下のようなケースに効果を発揮します:

- リボ払いがなかなか減らず、利息ばかり払っている

- クレジットカードの返済が毎月ギリギリ

- 借入額は大きくないが、利息が家計を圧迫している

このような方にとっては、任意整理が実質的に借金を減らす手段になります。

任意整理にかかる費用と「実質の得」

司法書士や弁護士に任意整理を依頼すれば、当然費用は発生しますが、

✅ 減額できる利息の金額 > 手続きの費用

となるケースがほとんどです。

つまり、支払うお金が増えることはありません。

【依頼後の流れは?】

依頼をすれば、すぐに:

- 取り立てストップ

- 返済の一時停止

- 専門家があなたの代わりに交渉

普段どおり生活している間に交渉が進み、「3~5年で完済できるように調整」されていきます。

任意整理が難しい場合は「個人再生」「自己破産」も選択肢に

万が一、任意整理では解決が難しい場合でも安心してください。

- 個人再生:借金を最大90%以上カットしながら、マイホームなどの財産を守れる

- 自己破産:すべての借金をゼロにする最終手段

ただし、これらは任意整理に比べてデメリットや制約が大きくなるため、

家計状況や借入額に応じて、司法書士・弁護士があなたに最適な手続きを提案します。

借金減額のデメリット

「借金減額(債務整理)って本当にデメリットはないの?」

そんな疑問を持つ方も多いと思います。

実は、債務整理には共通する明確なデメリットがあります。

✅ 債務整理の共通デメリット:一定期間「お金が借りられない」

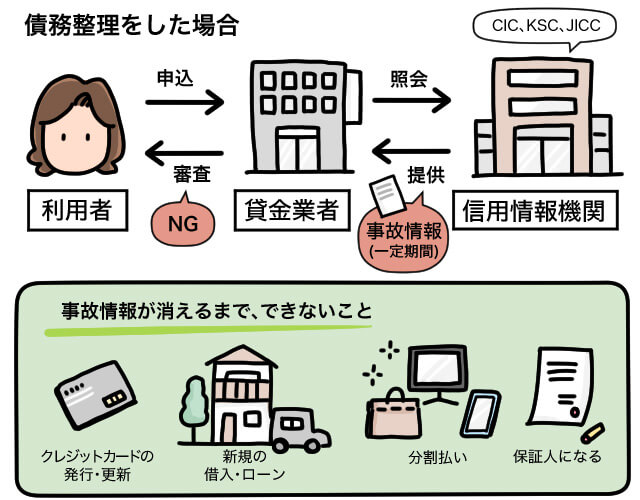

債務整理を行うと、信用情報に「事故情報」が登録されます。

この状態を一般的に「ブラックリストに載る」と表現されます。

❗ブラックリストに載るとどうなる?

- クレジットカードの新規発行・更新ができなくなる

- 住宅ローンや自動車ローンなどの各種ローン審査に通りづらくなる

- 分割払いや後払いのサービス利用にも支障が出ることがある

このような影響が出るのは、金融機関やカード会社が信用情報機関のデータを審査時に確認しているためです。

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

✅ とはいえ、「ずっと借りられなくなる」わけではありません

事故情報の掲載期間は、

- 任意整理で約5年

- 自己破産などでは約5〜10年

といったように一定期間後には情報が消え、再びローンやカードが使えるようになります。

債務整理には、「借金減額」や「返済負担の軽減」など多くのメリットがありますが、信用情報に関するデメリットも知っておく必要があります。

✅ 債務整理後に登録される「事故情報」とは?

債務整理を行うと、信用情報に**「事故情報(いわゆるブラックリスト)」**が記録されます。

たとえば任意整理の場合、完済から5年程度で事故情報は削除され、徐々にクレジットやローンの利用が再び可能になります。

❗でも…「社内ブラック」には注意!

事故情報が消えても、債務整理をした会社や関連会社の社内顧客リスト(社内ブラック)には記録が残ることがあります。

そのため、同じカード会社や系列の金融機関では、新たなローンやカード審査に通らない可能性が高いんです。クレジットカードが完全に使えなくなってしまうのかというと、確かに新規のクレジットカードや分割払いが難しくなることはありますが、完全に“キャッシュオンリー”になるわけではありません!

✅ 債務整理後でも使える便利な決済手段

ETCカードが必要な方へ:「ETCパーソナルカード」で発行可能

デビットカード(Visa・JCB対応):銀行口座から即時引き落とし

プリペイドカード:事前入金で使えるカード

スマホ決済(PayPay、楽天Payなど):銀行口座連携でチャージ&決済

借金減額の実例

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)で、実際に借金減額(任意整理手続き)を行い、借金の総支払い額を減らした方の事例とお客さまの声を紹介します。

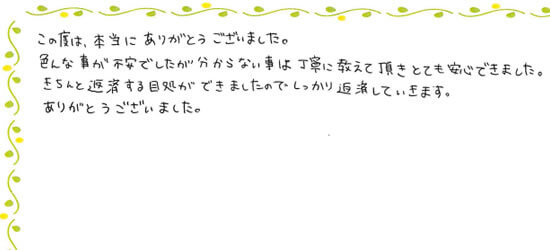

銀行やクレジットカード5社で任意整理|Nさま 女性

任意整理前の月の返済額:利息を含めて 6万1000円

任意整理後の月の返済額:利息なしで 3万8000円

この度は、本当にありがとうございました。

色んな事が不安でしたが分からない事は、丁寧に教えて頂きとても安心できました。

きちんと返済する目途ができましたのでしっかり返済していきます。

ありがとうございました。

過払い金が発生していて、残高を減らせた|Oさま 男性

任意整理前の月の返済額:利息含めて 28万円

任意整理後の月の返済額:利息なしで 5万1700円。また、85万円の過払い金を取り戻すことに成功

ありがとうございます。

毎日の返済に追われていた日々を思うと、みどり法務事務所に出合えた事ですくわれた思いです。

任意整理をしていただいている時に、過払い金があることが分かり、驚きました。

なかなか言葉でいい切れない程、感謝しています。今後もよろしくお願いします。

借金減額診断(シミュレーター)後の流れ

借金減額診断(シミュレーター)を利用する際に電話番号やメールアドレスを登録するので、そこに診断結果が届きます。

ただし、その時点ではおおまかな金額しかわからないため、司法書士や弁護士事務所から連絡があり、より詳しく情報をヒアリングされます。

司法書士・辻本

借入先ごとに、下記をメモしておくとスムーズにやり取りできます。

・借入額

・借入期間

・毎月の返済額

・遅延の有無

・裁判所からの通知の有無

・保証人の有無

その後、司法書士・弁護士事務所で面談を行い、最適な借金問題解決方法を教えてもらったうえで手続きを依頼するかどうか決めます(依頼までは無料の事務所が多い)。

※現在は新型コロナウイルスの影響で、副次的にスマホを使ったテレビ電話(リモート面談)を行う事務所もある

グリングリン

面談してメリットを感じられなかったら、手続きしなくてもいいのか。

司法書士や弁護士に債務整理を依頼すると、すぐに貸金業者からの取り立てがストップします。

任意整理の場合、依頼から手続き(和解契約)後の返済スタートまで6か月程度かかるので、この間に費用を積み立てたり、お金を貯めることができます。費用の支払いと返済が重なることはありません。

司法書士・辻本

手続き後は電話やメールでやり取りを行い、書類は電子署名サービスや郵便局の局留め、個人名での送付などを利用するので、家族にバレずに借金減額の手続きを完了できます。

【無料・仮名OK】人力の借金減額診断実施中

司法書士法人 みどり法務事務所では、シミュレーターやチャットbotではない、人力の借金減額診断を実施しています。

※専門のスタッフがひとりひとり対応するため、LINEと電話の受付時間は9:00~19:00です(土日・祝日も対応)

LINEやメール、電話でお問い合わせいただき

①借入先

②取引年数

③返済残高

④月々の返済額

を答えるだけで

「債務整理すべきかどうか」

「毎月の返済額をどれくらい減らせるか?」

「利息の支払いをどれくらい減らせるか?」

をお答えできます。

司法書士・辻本

借金をそのままにしておくと利息がかさみ、任意整理よりもデメリットの多い手続き(個人再生や自己破産など)しか選べなくなってしまう可能性があります。

グリングリン

返済が厳しくなってきたら、早めに診断して借金減額のアドバイスをもらうのがよさそう。