ペイディも任意整理できる。後払いの債務整理対応と注意点

最終更新日:

グリングリン

クレジットカードがなくても後払いできる「ペイディ」や「メルペイスマート払い」や「キャリア決済」って便利だよね!

でも、使いすぎて払えなくなったら債務整理できるのかな?

司法書士・辻本

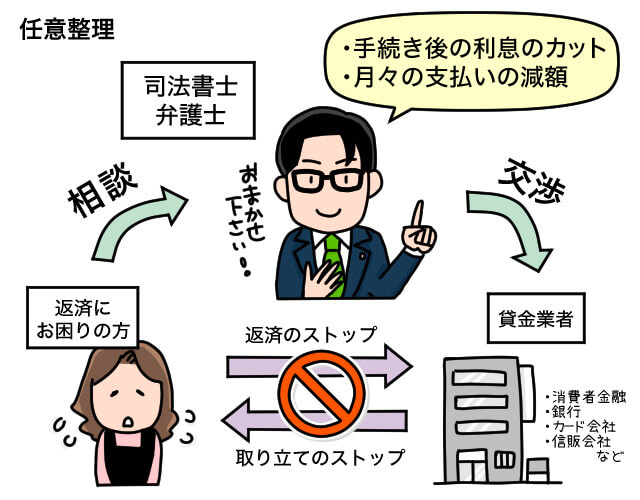

支払い困難になった後払い決済サービスも、債務整理の対象です。

当事務所(司法書士法人 みどり法務事務所)では、後払いサービスの債務整理実績があります。

ほかの司法書士・弁護士事務所で「後払いは債務整理できない」と断られたという方も、ご相談ください。

ただし、消費者金融やカード会社など貸金業者からの借金とは異なる注意点があります。

後払いは利用残高があまり大きくならないことが多いので、任意整理という負担の少ない手続きで解決できる可能性が高いです。

しかし、たとえば5万円程度の後払いを任意整理する場合、同じくらい手続き費用がかかる可能性があります。

グリングリン

返済と手続き費用合わせて、払う金額が倍になっちゃうのか……。

司法書士・辻本

ただし、後払いの残高を任意整理することで下記のメリットは得られます。

・取り立ての連絡が止まる

・毎月の支払い額を無理のない額まで減らせる

・手続き後の手数料などをカットし、利用残高のみ分割で完済できる

当記事では、後払い決済サービスの支払いに困っている方向けの解決策を掲載しています。

「後払いの返済が厳しい」「カードの限度額がいっぱいになって後払いサービスを使いはじめた」「後払いサービスを滞納していて、内容証明郵便が届いた・弁護士事務所から連絡がきた」という方は、ぜひ参考にしてください。

後払いだけでなく、クレジットカードのリボ払いやキャッシング、消費者金融からの借入などについても減額相談受付中↓↓

ペイディほか、後払い決済サービスの債務整理対応

後払い決済サービスは、ネットショッピングの際、翌月以降の1回払い、もしくは一定回数以上の分割払い、定額払い(リボ払い)などに変更できる決済手段です。

サービスの事業者が支払いを立て替えて、利用者は後からコンビニ払いや銀行振込、銀行引き落とし(口座振替)などで支払います。

後払い決済サービスの例

- ・ペイディ(Paidy)

- ・メルペイスマート払い(メルペイあと払い)

- ・PayPayのクレジット(旧:PayPayあと払い)

- ・ツケ払い(ZOZO)

- ・キャリア決済(d払い、auかんたん決済、ソフトバンク・ワイモバイルまとめて支払いなど)

- ・NP後払い

- ・atone

- ・GMO後払い

- ・スコア後払い(スコア@払い、ニッセン後払い)

- ・後払い.com

- ・後払いワイド(XPRICE後払い)

- ・ミライバライ

- ・クロネコ代金後払いサービス

- ・B/43 あとばらいチャージ

- ・Kyash イマすぐ入金

グリングリン

クレジットカードやローンでも後払いできるけど、メールアドレスや電話番号で利用できるサービスもある。カードを持ってない若者にも人気だよね!

後払いも払えなくなったら債務整理できるんだよね?

司法書士・辻本

後払い決済サービスも、債務整理の対象です。任意整理という手続きで解決できる可能性が高いです。

こんな状況なら、後払いの債務整理を検討すべき

・後払いの支払いが厳しい

・すでに消費者金融やクレジットカード会社からは借りることができない状態(限度額いっぱい)

・複数の貸金業者や後払いで返済が厳しい

・滞納していて、弁護士事務所や債権回収業者から催告状や警告状、訴訟予告などが届いた

上記にひとつでもあてはまる方は、今すぐ司法書士・弁護士に相談してください。

放っておけば、銀行口座や給与を差し押さえられてしまう危険があります。

後払いを滞納すると、どうなる?

・滞納翌日~1週間程度以内:電話やSMSで連絡が入る

→ その後も支払いをしないと、郵便による請求が行われる

・滞納期間2~3か月ほど:内容証明郵便が送られてくるケースもある

・滞納期間半年以上:債権回収会社や弁護士事務所へ回収業務が委託される

→ その後も返済しないでいると、最終的には裁判提起、差し押さえ手続きが行われる

グリングリン

借金と同じで、最終的には差し押さえされちゃうの!?

支払いが厳しくなったら、早めに相談したほうがよさそう。

ペイディを任意整理する場合

・任意整理を行うと、手続き後の利息(手数料)をカットできる

・ただし、10回程度の短期でしか分割払いが認めらない

・代金の支払いが終わっていない高額な商品(スマートフォンやタブレット、スマートウォッチなど)は、引き揚げられてしまう可能性がある

グリングリン

iPhoneを買うとき、ペイディで分割払いしてる(「ペイディあと払いプランApple専用」を利用している)人も多いよね。

分割手数料がかからないのはいいけど、払えなくなったら没収されちゃうのか……。

ほかの後払いサービスの任意整理対応

※下記は、コンビニ払いや銀行振込、銀行引き落としの場合

※「クレジット払い」を設定している場合は、登録しているカード会社との交渉になる

メルペイ(スマート払いによる後払い)

一括~60回まで分割払い。利息カットは要相談(低い利息が付与される可能性あり)

PayPay後払い(PayPayカード)

60回まで分割可能。手続き後の利息カットも可能

d払い(ドコモのキャリア決済)

60回まで分割可能。手続き後の利息カットも可能

auかんたん決済(auのキャリア決済)

36回まで分割可能。手続き後の低い利息が付与される可能性あり(元金和解は厳しい)

ソフトバンクまとめて支払い(ソフトバンクのキャリア決済)

10回まで分割可能。手続き後の利息カット可能

ワイモバイルまとめて支払い(ワイモバイルのキャリア決済)

10回まで分割可能。手続き後の利息カット可能

グリングリン

貸金業者やカード会社の場合、60回払いまで対応してくれるところもあるけど、後払いだと分割できる回数がかなり少ないことがあるんだね。

後払い決済サービスを債務整理する際の注意点

後払いの債務整理には、消費者金融やカード会社など貸金業者からの借金と異なる注意点があります。

1.購入した商品は引き揚げられる可能性がある

後払いサービスを利用して購入した商品が高額の場合、引き揚げられる(没収される)可能性があります。その場合、換価処分された金額分が相殺されます。

例:20万円の支払いが残っていて、スマートフォンを引き揚げられ5万円で換価された場合、残債は15万円になる

司法書士・辻本

クレジットカードを債務整理する場合も、車やバイク、パソコンや時計など高額な商品は引き揚げられる可能性があります。

2.債務整理の経済的利益を費用が上回る可能性がある

後払い決済サービスは、利用上限額が低く設定されていることが多く、債務整理の中でも負担の少ない任意整理という手続きで解決できる可能性が高いです。

ただし「手続き後にカットできる手数料の支払い(経済的利益)」を手続き費用が上回る可能性があります。

たとえば、5万円の後払いを任意整理する場合、1か月数千円の支払いに分割できたとしても、司法書士・弁護士に同じくらいの手続き費用を支払う可能性があります。

司法書士・辻本

利用残高が少額の場合は、任意整理ではない方法で解決することをおすすめします。

債務整理せず、後払いを返済する方法

「滞納はしていないけど、支払いが厳しい」という方は、返済期日を迎えてしまう前に自分から各サービスの窓口に相談するのもよい方法です。

消費者金融やクレジットカード会社も同様ですが、事業者は本人と直接連絡取れないことを何よりも嫌います。

連絡が取れているうちは、過度な請求はしないので、分割払いに応じてもらえないか相談してみるとよいでしょう。

司法書士・辻本

家族や知人に援助してもらったり、不用品を売ったり、支出を見直したり、副業で収入を得ることで返済額を増やし、後払いを優先して返済することもひとつの手です。

残高が大きい場合は任意整理も有効

一方、定額払いなどで利用額が高額になっている場合は、任意整理も有効です。

司法書士・辻本

手続き後に手数料をカットできる(0%にできる)効果が大きいです。

後払い決済サービスを任意整理ですることで下記のメリットが得られます。

①すぐに督促の連絡が止まる

②手続き後の手数料などをカットして、総支払い額を減らせる

③無理なく払える金額まで、毎月の返済額を減らせる(利用残高だけを10~60回程度分割払い)

④手続きする相手を選べる

→ サービスを使い続けたい場合は、対象から外せる

⑤司法書士や弁護士に依頼すれば、面談後はなにもしなくていい

⑥家族や会社にバレずに借金問題を解決できる

ただし、後払いだけでなくカードの限度額までいっぱいだったり、複数社の後払い決済サービスを滞納している状況であれば、任意整理ではなく個人再生や自己破産を検討する場合もあります。

債務整理は個々の事情によって適正な手続きが異なります。

どの手続きが最適かどうかは、借金問題解決に強い司法書士や弁護士に判断してもらってください。

後払い決済サービスを債務整理するデメリット

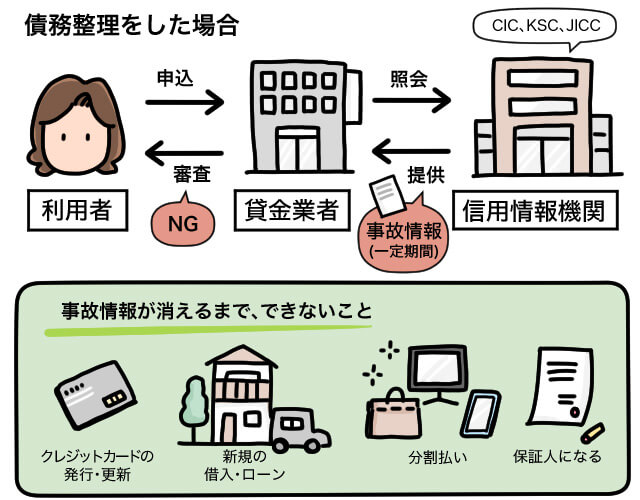

1.債務整理したサービスは利用できなくなる

後払い決済サービスを債務整理の対象にする場合、そのサービスを利用できなくなる可能性が高いです。

例:メルペイ後払いの場合、債務整理するとメルカリアカウントの利用も停止される

グリングリン

債務整理した消費者金融からお金を借りられなくなったり、クレジットカードが解約扱いになっちゃうのと同じだね。

2.一定期間、信用情報に事故情報が掲載される(お金が借りられなくなる)

後払い決済サービスの支払いを2~3か月滞納するのと同様に、債務整理をする際も信用情報に事故情報が掲載されます。

司法書士・辻本

任意整理した場合、完済から5年程度は、新たな借金やローンを組むことができなくなり、クレジットカードの更新・発行ができなくなります。

ただし、PayPayを銀行口座と連携させたり、VISAやJCBなどクレジットカードと同じ加盟店で利用できて銀行口座から即時決済されるデビットカードなどを利用すれば、キャッシュレス決済が可能です。

グリングリン

債務整理をしていない家族の家族カードなども使えるから、現金払いだけにはならないんだよね。

債務整理中に後払い決済サービスを使えるけど……

債務整理中でも後払い決済サービスを使うこと自体は可能ですが、あまり推奨できません。

特に、自己破産の手続き中に利用すると、免責不許可事由に該当する恐れがあります。

裁判官に知られてしまえば心証も悪くなるため、手続き中は利用しないようにしてください。

また、任意整理や個人再生の場合も同様です。

債務整理後の返済に支障が出るようであれば、利用すべきではありません。

債務整理後(事故情報抹消前)に後払い決済サービスは使えるけど……

また債務整理後(事故情報抹消前)であっても、後払い決済サービスは使えることが多いです。

特に1回払いといった信用情報を審査の対象としていないサービスであれば、利用できる可能性があります。

ただし、目先の支払いをなんとかするために利用することは推奨できません。

後払いを利用した現金化・換金行為は絶対にダメ

後払い決済サービスを利用し、商品を購入 → 即売却することで、現金を手にする方がいます。

クレジットカードが限度額まで達している方が、急場しのぎで利用するパターンがあるようですが、こうした現金化・換金行為は、自己破産における免責不許可事由(借金の免除が認められない事柄)に該当する可能性があるため、絶対にしないようにしてください。

※利用残高がそれほど大きくならないので、後払いだけで自己破産するケースはほぼない。しかし、ほかにも借入があって払えない状態になると自己破産を利用する可能性がある

まとめ

後払い決済サービスも債務整理の対象ですが、利用残高が少額である場合、同じくらいの手続き費用がかかる可能性があります。

また、貸金業者に比べて分割回数が少ない傾向にあり、購入した商品を引き揚げられる可能性があります。

司法書士・辻本

残高が少額の場合は、自分でサービスを提供する会社に分割払いを要請したり、後払い決済サービス以外の借金を任意整理することも有効です。

任意整理で余裕ある返済が実現できれば、少額である後払い分は、分割払いや一括払いでも対応できるようになります。

また、定額払いなどで残高が高額になっている場合は、任意整理で手続き後の手数料などをカットし(0%にして)、利用残高だけを無理のない範囲で分割払いしていくことが有効です。

グリングリン

後払いの支払いが厳しくて、債務整理したほうがいいか迷っている人は、債務整理に強い司法書士・弁護士さんに相談してみよう。状況に合った解決策をアドバイスしてもらえるよ!

司法書士・辻本

当事務所では、LINEやメール、電話で無料相談を受け付けてます。ご気軽にお問い合わせください。