債務整理中や後に借入・キャッシングできない理由|お金が必要なら

最終更新日:

グリングリン

債務整理をしたら、しばらくお金を借りられなくなるんだよね。

債務整理の手続き中でもキャッシング(借入)できないのかな? お金が必要になったらどうしよう。

司法書士・辻本

債務整理がはじまるとすぐ、お金を借りたり(キャッシング)、ローンを組んだり、クレジットカードがつくれなくなります。

その理由と借りられない期間、どうしてもお金が必要になったときの対処法についてお伝えしますね。

もくじ

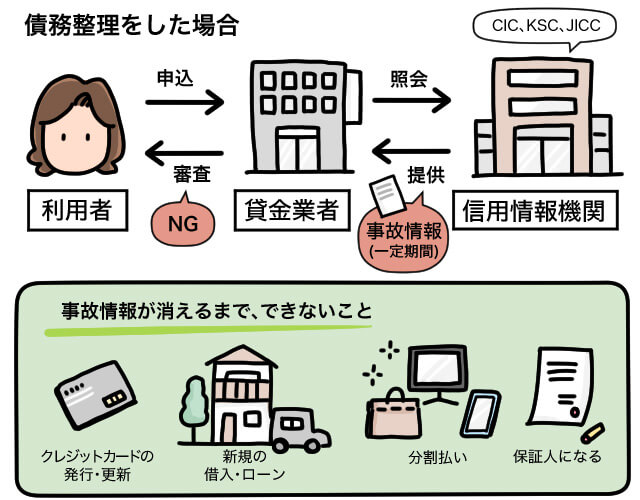

債務整理中、借入ができなくなる(審査に落ちる)理由

債務整理がはじまると事故情報が掲載される

債務整理後、どれだけ経てば借りられるようになるか

事故情報が掲載されている間、お金が必要になったらどうする?

債務整理中、借入ができなくなる(審査に落ちる)理由

任意整理や自己破産などの債務整理手続きをはじめると、司法書士や弁護士はすぐに各貸金業者や債権回収業者(お金を借りた相手=債権者)に「受任通知」を送付します。

受任通知には「司法書士や弁護士が代理人となって債務整理を行うこと」や「取引履歴の開示請求」などが書かれています。

※受任通知は「介入通知」や「債務整理開始通知」と呼ばれることもある

司法書士・辻本

受任通知を送ると、貸金業法にのっとって債権者はお金を借りた本人(債務者)に直接連絡をすることができなくなり、取り立てがストップします。今後は司法書士や弁護士が窓口となります。

グリングリン

催促(電話や郵便、訪問など)が止まったら、精神的にも余裕が生まれそう。

債務整理がはじまると事故情報が掲載される

受任通知が届くと債権者は、信用情報機関の債務者情報に「司法書士や弁護士の介入があった」という情報を記録します。この情報が事故情報となり、キャッシングやローン、クレジットカードの発行などの審査に通らなくなるのです。

※事故情報の掲載は、俗に「ブラックリストに載る」という言い方もされる

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

司法書士・辻本

個人の信用情報は「CIC(株式会社 シー・アイ・シー)」「JICC(株式会社 日本信用情報機構)」「JBA(全国銀行個人信用情報センター)」という3つの機関が管理していて、加盟する銀行や消費者金融、信販会社や本人が確認できます。

貸金業者やカード会社は、顧客の審査に信用情報を参照します。

信用情報には「名前や生年月日などの個人情報」のほか、支払い状況などの「取引に関する客観的な事実」が記されていて、顧客の信用力(契約通りに支払い・返済する力)をチェックすることができます。

グリングリン

支払い状況が書かれてるってことは「返済が遅れて、事故情報がすでに載ってる」ってパターンもありそう。

司法書士・辻本

そうですね。2~3か月程度の延滞でも事故情報は掲載されるので、債務整理をする前から事故情報が掲載されている方もいらっしゃいます。

最近は(機種代金を含む)スマホ代の支払いが遅れて事故情報が載るというケースが増えているそうです。

債務整理後、どれだけ経てばキャッシングできるか?

受任通知を送った後も「債権者との間で和解が成立したとき」や「完済したタイミング」などに、それぞれの情報が信用情報に掲載されます。

事故情報は一生残るわけではなく、一定期間が経つと削除され、キャッシングやローン、クレジットカードの発行などができるようになります。

事故情報の掲載期間

任意整理:完済から5年程度

個人再生:個人再生の開始決定から7年未満

自己破産:自己破産の開始決定から7年未満

※手続きに入るとその情報が掲載される

【関連記事】債務整理とは?手続きの種類や仕組み、メリット・デメリットを徹底解説

ただし「顧客情報」は社内で管理されているので、債務整理した会社やグループ会社のサービスは、事故情報がなくなっても利用できない可能性があります。

グリングリン

どの手続きをしても、10年経てばお金を借りたり、クレジットカードをつくれるようになるんだね!

司法書士・辻本

はい。また「カードが使えないと困る」と債務整理をためらう人がいらっしゃるのですが、事故情報が載っている間も、VisaやJCBなどの加盟店でクレジットカードと同じように使える「デビットカード」や「プリペイドカード」なら利用できます。

銀行口座やデビットカードに紐づけした「PayPay」なども利用できるので、現金払いしかできなくなるわけではありません。

事故情報が掲載されている間、お金が必要になったらどうする?

グリングリン

一定期間が過ぎるまで審査に落ちるってわかっていても、ブラックOKの貸金業者や即日借入できる場所はないか探してる人がいるらしい。

事故情報が掲載されている間(債務整理中・後)にお金が必要になったらどうすればいいの?

司法書士・辻本

債務整理は借入に頼らない生活を目指すために行うものですが、突然のケガや病気、失業などで急にお金が必要になることもありますよね。

もし手続き中にお金が必要になったら、司法書士や弁護士に黙って借りようとせず、必ず相談するようにしてください。手続きがはじまってからキャッシングをすると、債務整理できなくなる可能性があります。

事務所への積み立て金がある場合

債務整理中は手続きを行う貸金業者への返済をストップしますが、依頼者さまは司法書士や弁護士費用を払うために毎月事務所の口座にお金(プール金)を積み立てるケースが多いです。

積み立て金があればその中からお金を使うこともありますが、なければ貸金業者と再和解をして返済を仕切り直すこともあります。

「ブラックOK」の貸金業者で借りてはいけない理由

貸金業法で義務づけられている「貸金業登録」を行っていない闇金業者や個人間融資を利用すると、法律に違反した高い利息を取られたり、個人情報を悪用されたり、酷い取り立てを受けたりする可能性があります。

※登録している正規の業者かどうかは、金融庁の「登録貸金業者情報検索入力ページ」で確認できる

また、登録を行っている業者からお金が借りられたとしても、借金が膨らんでしまう可能性が高いです。

生活福祉資金貸付を利用する

お金を用意する手段として、国の制度を利用するという方法があります。

各地域の都道府県社会福祉協議会に相談すれば、生活支援費や一時生活再建費など「生活福祉資金貸付」を受けられる可能性があります。保証人があれば無利子、なしでも年1.5%と低い金利でお金を借りられます。

【参考リンク】生活福祉資金貸付条件等一覧|厚生労働省

司法書士・辻本

どうしてもお金が必要になった場合は、債務整理を依頼した司法書士や弁護士に相談しましょう。

債務整理は、生活再建のために行うものです。状況に合わせて最善な対処法をアドバイスをしてくれます。