債務整理したらどうなる?できなくなること、家族への影響など

最終更新日:

グリングリン

債務整理したら、家を追い出されるって本当?

司法書士・辻本

自己破産すると持ち家は財産処分の対象になりますが、賃貸物件なら家賃を滞納していない限り追い出されることはありません。

また、任意整理や個人再生の場合、持ち家や賃貸に住み続けながら借金の総支払い額を減らせます。

司法書士や弁護士に依頼する債務整理には、任意整理・個人再生・自己破産と3種類あります。

ざっくり解説

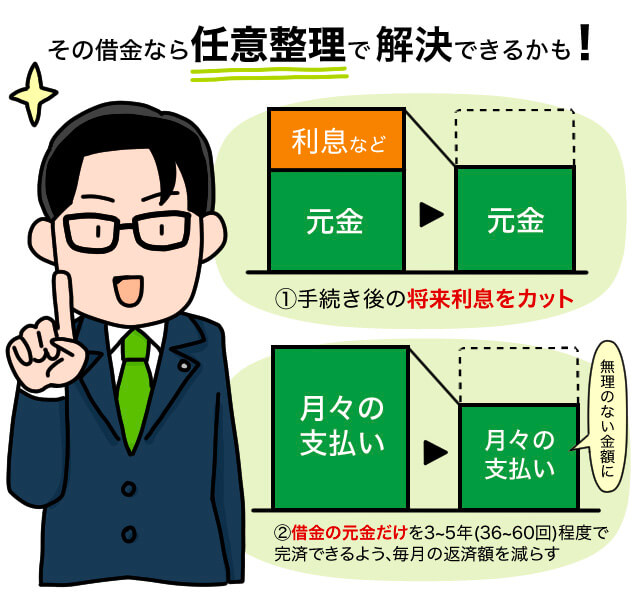

任意整理するとどうなる?

毎月の返済額を減らせる。原則、手続き後の利息を払わないでよくなるので借金の総支払い額も減らせる

個人再生するとどうなる?

今ある借金を大幅に(5分の1程度に)減らせる。返済中の住宅ローンがある場合も家を守れる

自己破産するとどうなる?

すべての借金の支払い義務が免除され、借金がゼロになる。家や車、財産は処分される可能性が高い

借金総額や保証人の有無、収入や家計の状況などによって、最適な手続きは変わります。

また、手続きによって発生するデメリットや影響は異なります。

債務整理の種類についてマンガやイラストで紹介した記事はこちら

グリングリン

知り合いが債務整理しようか迷ってるんだけど、どうなるか心配だし、家族に影響が出ないか不安で踏み切れないんだって。

司法書士・辻本

司法書士や弁護士にご相談いただければ、手続きの前にデメリットや影響をすべてお話します。

また、ご家族が保証人になっていなければ借金を肩代わりさせられるといったこともありません。

今回は「債務整理したらどうなる?」をテーマに、手続きごとに、マイナスのできごと(できなくなること)や家族への影響、プラスのできごとをご紹介します。

自分に合う手続きやデメリットを知りたい方はこちら↓↓

もくじ

債務整理すると起きる、マイナスのできごと(できなくなること)

Q1.債務整理したらお金が借りられなくなる?

Q2.債務整理したらローンが組めなくなる?

Q3.債務整理したら車はどうなる?

Q4.債務整理したら携帯(スマホ)が買えない?

Q5.債務整理したら携帯(スマホ)が使えなくなる?

Q6.債務整理したらクレジットカードが使えない?

Q7.債務整理したら、手続きしていないクレジットカードも使えなくなる?

Q8.債務整理したらクレジットカードがつくれない?

Q9.債務整理したら自宅に住めなくなる?

Q10.債務整理したら賃貸住宅の契約ができない?

Q11.債務整理したら保証人になれない?

Q12.債務整理したら保証人に請求される?

Q13.債務整理したら銀行口座が凍結される?

Q14.債務整理したら住所や名前をバラされるって本当?

Q15.債務整理したら財産を処分する必要がある?

Q16.債務整理したら仕事ができなくなる?

債務整理すると起きる、マイナスのできごと(できなくなること)

債務整理に共通する大きなデメリットとして、一定期間、信用情報に事故情報(いわゆるブラックリスト)が登録されるというものがあります。

信用情報は、クレジットカードの発行や更新、新規の借入や分割払い、ローンを組む際に貸金業者がチェックするため、事故情報があると審査に落ちてしまう可能性が高いです。

ただし、事故情報は一定期間が過ぎると削除されます。

事故情報が登録されるタイミング

司法書士や弁護士が受任通知を送ってから

事故情報が削除されるタイミング

任意整理の場合:完済から5年程度

個人再生の場合:個人再生の開始決定から7年未満

自己破産の場合:破産手続の開始決定から7年未満

※事故情報が残る期間は、貸金業者によって異なる

※自分の信用情報はいつでも確認できる(確認方法)

債務整理をした貸金業者(消費者金融やカード会社)や銀行、その関連会社などでは顧客情報が管理されているため、カードやローンなど借入のサービスを利用できなくなる可能性があるものの、他社では事故情報が削除されると審査に影響することはありません。

司法書士・辻本

まずは、債務整理で起きるマイナスの影響を、よく寄せられる質問に答えるQ&A形式でお答えします↓↓

Q1.債務整理したらお金が借りられなくなる?

A1.債務整理すると、一定期間、事故情報が登録されて審査に落ちてしまうので、お金が借りられなくなります。

ただし、配偶者や家族名義であれば、借入やキャッシングの審査に影響はありません。

審査が甘く「ブラックOK」でも借りられる街金(中小規模の貸金業者。ネットでは「神金融」と呼ばれていることもある)も存在しますが、新たに借金を増やすと債務整理した意味がなくなってしまいます。

また、闇金やSNSを使った個人間融資などは、違法な金利を取られたり、犯罪に巻き込まれる可能性があるため絶対に利用しないでください。

どうしてもお金が必要な場合、各地域の都道府県社会福祉協議会の「生活福祉資金貸付」を利用できる可能性があります。保証人がいれば無利子、なしでも年1.5%と低い金利でお金を借りられます。

【参考リンク】都道府県・指定都市社会福祉協議会のホームページ|全国福祉協議会

Q2.債務整理したらローンが組めなくなる?

A2.債務整理すると、一定期間、事故情報が登録されて審査に落ちてしまうので、住宅ローンや車のローンなどは組めなくなります。

ただし、配偶者や家族名義であれば、ローンの審査に影響はありません。

※債務整理した本人とのペアローンなどは組めない可能性が高い

【関連記事】任意整理をしたら、住宅ローンはどうなる?いつから組める

車のローンの場合、おもに中古車販売店が提供している「自社ローン」であれば、信用情報を参照しないため審査に通る可能性があります。ただし自社ローンは金利が高いため、ほかの買い方よりも返済総額が多くなる可能性があります。

グリングリン

持ってる車はどうなるの? 没収されちゃうのかな?

Q3.債務整理したら車はどうなる?

A3.債務整理の手続きやカーローンの契約によって、没収される(引き揚げられる)こともあれば、所有し続けられることもあります。車が引き揚げられるケースを紹介します↓↓

1.自己破産の場合

・「所有権留保」つきのカーローンがある場合

・ローンを払い終わっていても、車に20万円以上の価値がある場合

銀行などでカーローンを組むと、自動車の所有権は「購入した人」にあります。

ただし、ディーラー提携のローンは、完済するまで自動車の所有権が「借入先(信販会社やディーラー)」にあります=「所有権留保」という担保が付いている。

司法書士・辻本

所有権留保付きのローンを債務整理すると、車の売却代金をローンの弁済にあてられてしまいます。

※所有権留保が付いているかどうかは、契約書で確認可能

2.任意整理、個人再生の場合

「所有権留保」付きの、返済中のカーローンを債務整理する場合

任意整理の場合、車のローンを除外すればマイカーを残せます。

ただし、お金を借りている同じ会社に車以外のローン以外がある場合(任意整理は会社単位で行うため)そのローンだけ任意整理することはできません。

個人再生はすべての債権者を平等に扱う必要があるため、車のローンを除外して手続きすることはできません。

そのため「所有権留保」付きのカーローンがあれば車を引き揚げられてしまいます(どうしても残したい場合は、完済する)。

ただし、仕事に車が欠かせない場合は「別除権協定(弁済協定)」を裁判所に認めてもらってカーローンだけを残せる可能性があります。

グリングリン

任意整理や個人再生なら、ローンを完済した車は没収されないんだね。

Q4.債務整理したら携帯(スマホ)が買えない?

A4.債務整理すると、一定期間、信用情報に事故情報(いわゆるブラックリスト)が登録されるため、携帯電話(スマートフォン)の機種を分割払いできなくなります。

事故情報が登録されている間は、一括払いでしか購入できなくなります。

グリングリン

型落ち品や中古のスマホなら1万円台でも買える機種があるよね。

ちなみに、今使ってるスマホ(携帯)はどうなるの?

Q5.債務整理したら携帯(スマホ)が使えなくなる?

A5.債務整理しても基本的に携帯電話やスマートフォンは使い続けられます。

しかし、通信事業者の料金(機種代金や通信料など)を債務整理する場合、強制解約されて使えなくなります。

また、解約の情報は(信用情報ではなく)「一般社団法人電気通信事業者協会(TCA)」によって通信事業者間で共有されるため、ほかの会社でも契約ができなくなります。

※完済するか、契約解除後5年経つと新規契約ができるようになる可能性が高い(会社の判断による)

【参考サイト】携帯電話の利用に関して|不払者情報の交換

司法書士・辻本

任意整理であれば、通信事業者を債務整理の対象から外すことができます。

また、大手キャリアで契約できなくなっても、プリペイド型の携帯(スマホ)なら利用できます。

グリングリン

携帯料金も債務整理できるんだ!?

滞納している通信料金や機種代金が払えなくなった(延滞している、強制解約された、起訴された)場合、債務整理が可能です。

司法書士・辻本

スマホの機種代金は高額ですし、通信料も長く滞納すると高額になっている可能性があります。

もし一括請求されても、任意整理すれば分割払いが可能です(手続き前に他社に乗り換えれば、番号をそのまま使える)。

ただし、通信事業者は貸金業者と異なり、和解条件が厳しいことが多く1~2年(12~24回)の分割払いを求められることがあります(ただし、手続き後の遅延損害金はカットできる)。

通信事業者や貸金業者ごとの債務整理の対応を知りたい方はこちら↓↓

Q6.債務整理したらクレジットカードが使えない?

A6.クレジットカードの債務整理を行う場合、カード会社(信販会社)に受任通知を送ったり、任意整理の交渉が始まる(和解を申し立てる)と、その会社のクレジットカードは解約扱いになり使えなくなります。

※債務整理した本人が契約するクレジットカードの家族カードも利用できなくなる

カード会社からクレジットカードの返還を求められるので、債務整理手続きを開始したらそのカードは利用せずに司法書士・弁護士を通じてすぐに返還しましょう(家族カードがある場合、すべてのカードを返還する)。

司法書士・辻本

ご家族が発行するクレジットカードの「家族カード」や、銀行口座から即時決済される「デビットカード」、先払い式の「ICカード」や「プリペイドカード」、スマホ決済サービスなどは利用できます。

Q7.債務整理したら、手続きしていないクレジットカードも使えなくなる?

A7.債務整理をすると、手続きしていないクレジットカードも更新や途上与信(不定期での審査)のタイミングで利用できなくなる可能性が高いです。

Q8.債務整理したらクレジットカードがつくれない?

A8.債務整理すると、一定期間、信用情報に事故情報(いわゆるブラックリスト)が登録されるため、クレジットカードの審査に通らず、カードがつくれなくなります。

債務整理をしたカード会社や関連会社では顧客情報を管理しているため、カードの再発行・新規発行ができない可能性があるものの、他社であれば、事故情報が削除されてから新たにカードをつくれる可能性があります。

事故情報が削除されるタイミング

任意整理の場合:完済から5年程度

個人再生の場合:個人再生の開始決定から7年未満

自己破産の場合:破産手続の開始決定から7年未満

Q9.債務整理したら自宅に住めなくなる?

A9.自己破産する場合、持ち家は財産処分の対象になりますが、賃貸物件なら家賃を滞納していなければ、住めなくなることはありません。また、任意整理や個人再生の場合、持ち家や賃貸に住み続けながら借金の総支払い額を減らせます。

※ペアローン(共有名義)でローンを組んで夫だけが自己破産をした場合も、家を手放すことになる

※債務整理をしていない家族名義の場合は、住み続けることができる

グリングリン

自己破産する場合、住宅ローンを払い終わっててもマイホームは取られちゃうのか。

司法書士・辻本

不動産は価値が高いため、競売にかけられて現金化し、配当に回されてしまいます。

※自己破産で「管財事件」になった場合、手続き中の引越しや旅行が制限される(裁判所に許可を得る必要がある)

※個人再生の場合、返済中の住宅ローンがある場合でも「住宅ローン特則」を利用すれば債務整理の対象から外せる(ただし、家の価値が高額な場合、個人再生後に返済する金額も高額になる)

Q10.債務整理したら賃貸住宅の契約ができない?

A10.基本的に債務整理をしたことで賃貸契約が解除されたり、新たな賃貸契約ができなくなることはありません。ただし、債務整理後に賃貸契約の審査を受ける場合、信販系の家賃保証会社を通す場合は、事故情報(いわゆるブラックリスト)があると審査に落ちてしまう可能性があります。

信販系の保証会社の例:エポスカード、アプラス、ジャックス、オリコフォレントインシア、あんしん保証(ライフ安心プラス)など

新しく賃貸契約をする場合は、信販会社系の保証会社がついていない物件を選ぶようにしましょう。

Q11.債務整理したら保証人になれない?

A11.信用情報に事故情報(いわゆるブラックリスト)が登録されている間は、車や住宅ローン、賃貸契約や奨学金などの保証人になることができません。

司法書士・辻本

お子さんが奨学金を借りるのに、親が保証人になれないことを危惧する親御さんがいらっしゃいますが「機関保証」といって保証料を払って保証機関に保証を受けてもらう制度があります。

Q12.債務整理したら保証人に請求される?

A12.債務整理の手続きを開始して貸金業者や銀行などに受任通知が届くと、貸金業者に「債権者(お金を借りた人)に返済能力がない」ものと判断され、保証人や連帯保証人に請求されます。

連帯保証人の場合、債権者と同じ返済義務があるので一括返済を求められてしまいます。

連帯保証人への請求を止めるには、連帯保証人が債務整理しなければなりません。

任意整理なら保証人のいる借入を除外して手続きできます。

Q13.債務整理すると銀行口座が凍結される?

A13.銀行からの借入やカードローンを債務整理すると、その銀行口座が凍結されます。

預金残高がある場合は差し押さえられて、借りている残高と相殺されます。

また、給与などの振込や入金、出金や引き落としなどが一時的に無効になります。

※同じ銀行の違う支店でも差し押さえられる

司法書士・辻本

銀行からの借金を債務整理する場合、事前に預金を引き出し、クレジットカードや公共料金などの支払い方法を変更して、給与や年金などの振込先は変更しておきましょう。

任意整理の場合、銀行を手続きの対象から除外することも可能です。

銀行からの借入やカードローンの債務整理について、専門家に相談したい方はこちら↓↓

Q14.債務整理したら住所や名前をバラされるって本当?

A14.個人再生や自己破産の手続きをすると「官報」という国が発行する新聞のようなものに住所や氏名が掲載されます。

グリングリン

新聞みたいなものに住所や名前が載ったら、借金や債務整理したことがみんなに知られちゃうのでは!?

司法書士・辻本

官報は、土日祝を除く毎日発行されており、内容は膨大です。

そもそも見る人が少なく、官報の中でも「債務整理の情報」を見る可能性があるのは、信用情報機関や市役所の税担当者ぐらいです。

官報に載るからといって、知り合いや会社などに借金や債務整理のことが知られる心配はありません。

また「債務整理すると戸籍に残る」といった噂はウソです。

Q15.債務整理したら財産を処分する必要がある?

A15.財産を処分する必要のある手続きは、自己破産だけです。

債権者が所有する財産(不動産や預貯金、退職金の一部など)は破産管財人に換価処分され、債権者に平等に配当されます。

※解約返戻金のある生命保険に加入している場合、解約して現金化し債権者に分配する

ただし、生活に必要な家具や家電、99万円以下の現金などは手元に残すことができます。

※自動車は基本的に没収されるものの、査定額が低く、ローンを払い終えている場合(または生活にどうしても必要な場合)は残せる可能性がある

司法書士・辻本

「年金を受け取る権利がはく奪される」、「選挙権がなくなる」といったこともありません。

Q16.債務整理したら仕事ができなくなる?

A16.自己破産する場合、破産手続の開始決定から免責許可決定がおりるまで(4~8か月程度)一部の資格や職業が制限されます。

資格制限を受けた場合、一旦登録を取り消す必要があり、復権する(おもに免責が認められる)までその仕事ができなくなります。

例:警備員や宅建士、生命保険の募集人など

※資格は一時的に使えなくなるだけなので、取得し直す必要はない

※会社によっては一時的に資格の必要がない業務をさせてもらえる可能性がある

司法書士・辻本

会社から(会社を通した労働金庫・共済組合から)の借金を債務整理したり、貸金業者から給与の差し押さえがない限り、借金や債務整理のことが会社に知られることはありません。

また、債務整理が原因で解雇されることはありません。

グリングリン

いろんな影響を見てきたけど、みんなにあてはまる大きなデメリットはお金を借りられなくなったり、カードがつかえなくなったりすることぐらいなんだね。

あと、任意整理で解決できればデメリットが少なそう!

司法書士・辻本

任意整理は、最も利用者の多い債務整理手続きです。

専門家に依頼すれば、基本的には待っているだけで借金問題を解決できます。また、家族に知られずに手続きすることも可能です。

任意整理で借金問題を解決できるか知りたい方はこちら↓↓

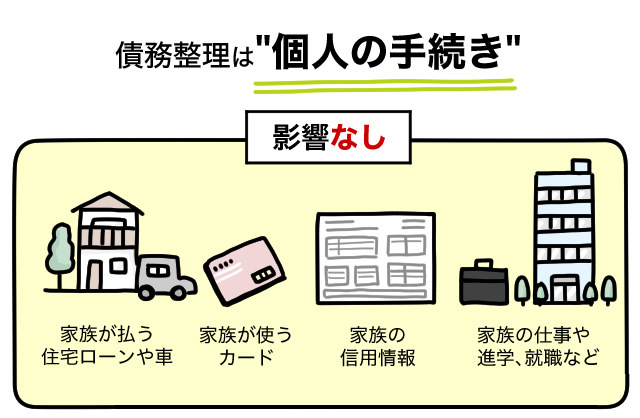

債務整理したら、家族に影響がある?

債務整理は個人の手続きです。

保証人ではないご家族の信用情報や就職、進学などには影響がなく、財産が処分されることもありません。

ただし、家族が保証人になっている場合は代わりに請求されてしまいます。

任意整理であれば、保証人付きの借金を除いて手続きできますが、個人再生や自己破産の場合は除外できません。

司法書士・辻本

また、任意整理であれば家族に知られずに借金問題を解決することも可能です。

※個人再生や自己破産の場合、家族の収入などを証明する書類が必要になるため協力が必要

グリングリン

債務整理したら、どんないいことがあるの?

債務整理すると起きる、プラスのできごと

1.借金返済の負担を減免できる

任意整理:原則、手続き後の利息を払わないでよくなるので借金の総支払い額を減らせる。また、毎月の返済額を無理のない範囲に減らして、3~5年程度で完済できるようになる。払い過ぎた利息があれば、今ある借金(元金)も減らせる

自己破産:すべての借金の支払い義務を免除してもらう(借金がなくなる)

個人再生:借金を大幅に(だいたい5分の1程度に)減額してもらい、原則3年で完済できるようになる。また、住宅ローンを除外して手続きできる

【関連記事】【任意整理と個人再生の違い】をわかりやすく説明します

2.すぐに貸金業者からの連絡や取り立てが止まる

司法書士や弁護士に債務整理を依頼すると、貸金業者や債権回収業者に「私たちが代理人になって債務整理の手続きを進めます」という受任通知(介入通知)を送付します。

受任通知が届くと貸金業者は本人(お金を借りた人=債務者)に直接連絡ができなくなるため、取り立てが止まります。

グリングリン

督促や取り立てがなくなったら、精神的に余裕を持って返済計画を立て直せるよね!

3.一時的に返済をストップできる

貸金業者が受任通知を受け取ると、連絡だけでなく請求や督促もできなくなります。

手続きが終わるまで返済をストップして、司法書士や弁護士の費用などを準備できます。

※自己破産の場合は手続き後も返済しないでよくなる

4.司法書士や弁護士に手続きを任せられる

任意整理の場合、司法書士や弁護士との面談後は、基本的に報告を待つだけで手続きが完了します。

個人再生や自己破産の場合、自分でも裁判所に提出する書類を集めたり、場合によっては裁判所に出頭する必要がありますが、ほとんどの準備や手続きを任せることができます。

グリングリン

債務整理すれば、専門家に任せて借金問題を解決できるんだね。

司法書士・辻本

冒頭でも申し上げた通り「どの手続きが最適かどうか」は、借金総額や保証人の有無、収入や家計の状況などによって変わります。債務整理に強い司法書士や弁護士にぜひご相談ください。

司法書士法人 みどり法務事務所では、債務整理の無料相談を行っています。

自分に合う手続きが知りたい方はこちら↓↓

【関連記事】債務整理の費用相場はいくら?安くする方法も紹介