過払い金の計算方法を司法書士が解説|自分でやると失敗する?

最終更新日:

グリングリン

過払い金がいくらあるか自分で調べてみたい! 辻本さん、計算方法を教えて!

司法書士・辻本

過払い金の計算は、借入と返済を繰り返したり、取引の期間が空いたり、延滞したことがあると非常に複雑になります。

ネットには無料の計算ソフトなども公開されていますが、取引履歴を取り寄せてすべての取引内容を入力するのは大変で、計算ミスがあった場合は取り戻せる額が少なくなったり、請求できなくなる可能性もあります。

ですので、過払い金請求を行う司法書士や弁護士に任せることをお勧めしています。

グリングリン

そこをなんとか……。

司法書士・辻本

わかりました。個人でもできる過払い金の計算方法やソフト、失敗しやすいケースや計算後に過払い金を取り戻すまでの流れをご紹介します。

この記事のポイントを2分で解説した動画はこちら↓↓

もくじ

過払い金を計算する方法|個人でもできる

・過払い金請求に必要なもの

・ステップ1:取引履歴の開示

・ステップ2:引き直し計算

・完済後の過払い金の計算の例

・返済中の過払い金の計算の例

・過払い金の計算を失敗しやすい5つのケース

・過払い金にも利息が発生する

過払い金を計算し、請求する(取り戻す)までの流れ

過払い金の計算に関するよくある質問

過払い金を計算する方法|個人でもできる

過払い金の計算とは、利息制限法にもとづいて引き直し計算を行うことです。

1.貸金業者から取引履歴を取り寄せる

2.過払い金の計算ソフトにすべての取引内容を入力し、利息制限法の利率に引き直し計算

3.払い過ぎた利息から正しい利息を引く

司法書士・辻本

正確な過払い金額を計算するには、当時の契約内容を確認する必要があります。

どこで借りていたか記憶があいまいな場合、CIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)という信用情報機関で信用情報の開示請求をすると、契約日や取引内容、最終取引日を確認できます。

消費者金融の場合

JICCでの開示方法

消費者金融やカード会社の場合

CICでの開示方法

※スマホやパソコンから開示できる。手数料が500~1000円程度かかる

過払い金請求に必要なもの

・利用していた貸金業者の取引履歴

・過払い金の計算ソフト

ステップ1:取引履歴の開示

利用していた消費者金融やクレジットカード会社など貸金業者の名前がわかったら、取引履歴の開示請求を行います。

取引履歴の開示は電話で依頼することも可能ですが、訴訟になった場合、証拠として残しておけるので文章で請求するのがよいでしょう(普通郵便や内容証明郵便、FAXなど)。

司法書士・辻本

貸金業者に連絡して「取引履歴がほしい」と伝えればもらえます。

利用目的(理由)を聞かれたら「取引の内容を確認したいので」と答えるようにしましょう。

※「過払い金請求のため」と答えてしまうと、請求できなくなる可能性がある

※カード会社の場合、ショッピングの分の履歴は不要

※貸金業者によっては、所定の開示請求書に記載が必要だったり、手数料(1000円程度)を取られたりする

※取引の途中からしか履歴を開示しなかったり、まったく開示してこない業者もある

1か月~数か月で取引履歴が送られてきます。

取引履歴には、貸付(契約)の年月日や金額、返済の年月日や金額など過去の取引データが掲載されています。

ステップ2:引き直し計算

引履歴が届いたら、これまでのすべての取引について引き直し計算(元本充当計算)を行い「過払い金が発生しているか」「具体的にいくらなのか」を確認します。

過払い金(グレーゾーン金利)が発生するしくみ

2010年6月に利息制限法が改正されたことで、現在の金利(上限20%)まで引き下げられましたが、2007年くらいまでは、ほとんどの業者が「出資法」という法律で定められた、より高い上限金利「29.2%」をもとに金利を定めていました。

取引履歴を確認して、借りていた利率が利息制限法の定める上限を超えている場合には、下記に置き換えて計算します。

払った利息から、過払い金があるか判断できる

利息の計算方法

利息=借り入れ金額 × 利率(%)× 利用日数 ÷ 年間日数

たとえば、100万円を借りる際の上限金利は年15%です。

年15%で借りて2年で完済した場合、30万円の利息を払うことになります。

司法書士・辻本

式にあてはめて計算してみましょう。

100万円(借り入れ金額) × 0.15(金利15%)× 730(利用日数)÷ 365(年間日数)=30万円(利息)

上記の条件の場合、30万円以上利息を払っていたら、過払い金が発生している可能性があります。

完済後の過払い金の計算の例

100万円を1年間29.2%の金利で借りて完済した場合。

正しい金利は15%以下なので、払った利息29万2000円から正しい利息15万円を引いた、14万2000円が過払い金となります。

グリングリン

な~んだ! 思ったよりカンタンじゃん。これなら僕でもできるよ。

司法書士・辻本

上記はシンプルに「1社から1回だけ借りて、契約通り完済したケース」です。

多くの方は、借り入れと返済を繰り返しています。たとえば、返済中の方が計算する場合、下記のようになります。

返済中の過払い金の計算の例

例

① 100万円を金利29.2%借りて1年で完済

② 完済した次の日に同じ条件でお金を借りて、契約通り完済

③ ②を3回繰り返して、新たに30万円を借りて返済はまだしていない

司法書士・辻本

上記の場合、1年分(1回)の過払い金は14万2000円 × 3回=42万6000円。

42万6000円から残債30万円を引いて、12万6000円が過払い金となります。

グリングリン

ちょっと複雑になってきた……。

司法書士・辻本

これでもシンプルで、実際の取引はもっと複雑なんです。

業者によって利率は異なり、過払い金が発生しない金利まで利率を変更した日も異なります。

すべての取引をそれぞれ引き直し計算するのは大変なので、過払い金の計算には専用のソフトを使います。

弁護士事務所、弁護士が所属する研究会が提供する、過払い金の計算ソフトのリンクを掲載しておきます。

【参考リンク】名古屋消費者信用問題研究会「利息計算ソフト」

【参考リンク】アドリデム司法書士法人「利息計算ソフト」

取引履歴をもとに過払い金の計算ソフトに、すべての取引の日時と取引内容を時系列順に入力します。

利率は金額によって変わるため調整が必要です。

貸金業者との合意によって定められた約定利率との兼ね合いもあるので注意しましょう。

司法書士・辻本

上記のソフトを使っても、入力や計算を間違えてしまうことがあります。

本来発生している金額より少ない金額で請求しても貸金業者は間違いを訂正してくれません。

また、計算を間違えた状態で過払い金請求すると貸金業者から拒否される可能性があります。

計算を間違えたり、過払い金請求で損をしたくない方は、司法書士や弁護士が実施する過払い金の計算・調査をご利用ください。

下記のようなケースの場合は、特に司法書士や弁護士に計算を依頼することをオススメします。

過払い金の計算を失敗しやすい5つのケース

1.同じ業者で「完済」と「新たな借金」を繰り返した場合(分断)

貸金業者で借入と完済を繰り返している場合、複数の取引が「一連」と認められれば、最後の取引の完済日の10年後が時効となるため、時効を過ぎていなければ過払い金は大きくなります。

ただし下記の例の場合、1回目の借入を2002年7月31日に完済して、2005年に新たな借入を行っています。

取引の間が1年以上空いているため、別々の取引=「分断」と判断されてしまう可能性が高いです。

そうすると、1回目の取引で発生していた過払い金は時効で消滅してしまうため、過払い金が少なくなります。

司法書士・辻本

過払い金請求において、よく争点になるのが「一連」と「分断」です。

契約を結び直したか、途中で完済した前後で借り入れの条件(金利など)が変わっているか、など様々な事情をから判断を行います。

【関連記事】過払い金の時効を図でわかりやすく説明。10年以上前でも大丈夫?

2.返済の遅延や延滞があった場合

通常、貸金業者への借入で1日でも返済期日を過ぎると「遅延損害金」が発生します。

遅延損害金の計算方法

借入残高 × 遅延損害金利率 ÷ 365 × 延滞日数

例:残っている返済が50万円、遅延損害金利率20%、延滞日数が61日の場合

50万円 × 20% ÷ 365 × 61日=1万6712円

※小数点以下は切り捨て

グリングリン

遅延損害金の利率って、意外と高いんだよね。

1日でも返済が遅れたことがある場合、貸金業者から「(その日以降は)遅延損害金の利率で計算すべき」と指摘される可能性があります。

遅延損害金の上限金利は高く設定されているため、その主張が通ると過払い金が大幅に減ってしまいます。

司法書士・辻本

司法書士や弁護士に依頼すれば、利息制限法の利率で計算した数字で請求できるかもしれません。

また、過去に一括請求されたことがある場合は計算方法が変わります。

3.取引履歴が不完全な場合

貸金業者によっては、過去の取引履歴は処分した(残っていない)と言ってくるパターンがあります。

本人が保有している過去の明細書や通帳なども調べますが、それらも残っていない場合、取引履歴がない部分は「推定計算」で過払い金額を計算することになります。

この計算は非常に複雑なので、司法書士や弁護士に依頼することをオススメします。

また、貸金業者が合併したり債権譲渡などをしている場合、過払い金返還債務の承継問題が争点となります。

過払い金にも利息が発生する

過払い金にも利息が発生します(過払い金が発生した日から5%)。

利息つきで回収するには、貸金業者が「悪意の受益者」であることを証明しなければなりません。

※「過払い金があること、それを返還する必要があること」を知っていた場合、悪意の受益者となる

貸金業者は、悪意の受益者であることを認めようとしません。

多くの場合、利息を回収するには、過払い金請求訴訟をする必要があります。

グリングリン

せっかくなら利息も上乗せしてほしいけど、訴訟を個人でやるのは大変そう。

司法書士・辻本

司法書士や弁護士に依頼すれば、過払い金と過払い金の利息を含めて計算し、請求することができます。

過払い金のシミュレーターや計算ソフトを過信してはいけない理由

ネットで検索すると借入金額と借入期間を入力するだけで過払い金額が表示される簡易的な「過払い金シミュレーター」や「過払い金チェッカー」を利用できたり「過払い金の計算ソフト」(エクセルの計算ツール)を提供しているサイトもあります。

ただし、それらのツールを使って自分で計算しようとしても、返済の細かな事情を反映できないため、正確な数字を出すことができません。

司法書士・辻本

シミュレーション結果を表示する際、電話番号やメールアドレスなど個人情報の入力を求められるケースがあります。情報を入力する前に、サイトの運営者を確認しましょう。

悪徳業者が個人情報を闇金業者に漏らしたり、ターゲットにされたりする可能性があります。

シミュレーターを利用する際は、司法書士や弁護士事務所が提供するものを利用するのがベターです。

司法書士・辻本

ただし、シミュレーターでは正確な過払い金額を出すことが不可能なので、最終的には司法書士や弁護士に過払い金の計算を依頼することになります。

グリングリン

複雑な計算は、専門家に任せたほうが安心だね。

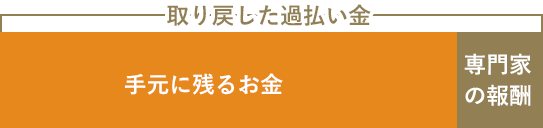

当事務所(司法書士 みどり法務事務所)では、過払い金の相談・調査(計算)・報告まで無料で行っています。

過払い金が発生していない場合も、費用は発生しません。

司法書士・辻本

報告時は、司法書士が正確な過払い金額をお伝えするほか、業者ごとに交渉や裁判でどれくらい取り戻せるか、どんな争点が予想されるか(貸金業者から分断や時効を主張されるかどうか)についてもお伝えします。

また、調査で正確な過払い金が判明したあと、過払い金請求を依頼していただいた場合、報酬は取り戻した過払い金の中から清算するため、費用の持ち出しや費用倒れすることはありません。

過払い金を計算し、請求する(取り戻す)までの流れ

0.どこで借りたか覚えていない場合、信用情報機関で信用情報を開示する

消費者金融の場合

JICCでの開示方法

消費者金融やカード会社の場合

CICでの開示方法

1.貸金業者から取引履歴を取り寄せる

業者によっては、1か月~2か月かかることもある。

司法書士や弁護士に依頼する場合は、ここで受任通知を発送するので、返済中の場合は取り立てや返済をストップできる。

司法書士・辻本

貸金業者から個人で取引履歴を取り寄せる際、注意すべきポイントが5つあります↓↓

個人で取引履歴を取り寄せる注意点1:ゼロ和解

取引履歴の開示する際、ゼロ和解を提案されることがあります。

ゼロ和解とは、お金を貸した側(債務者)と借りた人(債権者)の間に債権債務関係のないことを確認する和解です。

グリングリン

返済が残ってるのに「もう払わなくていい」って言われるってこと? ラッキー!

司法書士・辻本

ゼロ和解を提案されるということは、過払い金が発生しているということです。

残りの借金よりも多くの過払い金を取り戻せる可能性が高いので、受け入れないようにしましょう。

個人で取引履歴を取り寄せる注意点2:返金の申し出

また貸金業者から「○○円の過払い金が発生しているので、返還します」という申し出を受けることがあります。

しかし、その額は実際に取り戻せる過払い金額よりもはるかに少ない金額を提示されることが多いので「取引履歴をもとにこちらでも計算します」と断りましょう。

さらに、信販会社系の一部の貸金業者では、法定利率で引き直し計算された取引履歴が届くケースもあります。

グリングリン

先に過払い金を計算してくれているなんて、親切だね。

司法書士・辻本

しかし、貸金業者から提示された金額をそのまま受け入れてはいけません。

過払い利息が付加されていなかったり、取引期間に空白があると「分断」とみなされて過払い金が少なく計算されている可能性があるので、必ずこちらでも計算しましょう。

個人で取引履歴を取り寄せる注意点3:形式の異なる履歴

貸金業者によっては「個人(本人)が開示請求する取引履歴」と「司法書士や弁護士が開示請求する取引履歴」の書式を変えてくるところもあります。

前者の場合、正確な過払い金額が計算できない可能性があります。

個人で取引履歴を取り寄せる注意点4:過払い金の時効は中断できない

司法書士・辻本

また、完済(最後の取引)から時間が経っている方は注意が必要です。

貸金業者に過払い金請求書を送付したり、過払い金請求訴訟を起こしたりしなければ、過払い金の時効を中断することはできません(取引履歴の開示だけでは時効を防げない)。

司法書士や弁護士が代理で開示請求する場合と比べて、個人の開示請求は後回しにされることがあります。

過払い金の時効は、最後の取引から10年です。

最後の取引から10年経過しそうな方は、時効で1円も取り戻せなくなる可能性があるため、すぐに司法書士や弁護士に相談してください。

個人で取引履歴を取り寄せる注意点5:過払い金請求する気がない場合

2020年4月以降に最後の取引を行っている場合、取引履歴の開示請求を行うと、過払い金の時効が「最後の取引から10年」ではなく「取引履歴を開示請求したときから5年」と短くなる可能性があります。

【関連記事】過払い金の時効を図でわかりやすく説明。10年以上前でも大丈夫?

司法書士・辻本

完済前に、過払い金請求する気がないのに取引履歴を取り寄せることはお勧めできません。

過払い金請求に不利になってしまうことがあるからです。

グリングリン

自分でやるとなると履歴を取り寄せるだけでも、こんなに罠があるのか……。

2.利息制限法による、引き直し計算を行う

取引履歴をもとに引き直し計算を行い「過払い金が発生しているか」「正確な金額はいくらか」を確認する。

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)なら、ここまで無料で行っています 。

4.貸金業者と交渉を行う

貸金業者に過払い金請求書を送付し、交渉を行う。

交渉で解決しない場合、満足な返金を受けられそうにない場合、利息を付加して請求する場合は、過払い金請求訴訟を行う。

6.過払い金が返金される

個人で行った場合、自分の口座に過払い金が振り込まれる。

司法書士や弁護士に依頼した場合、司法書士・弁護士事務所に振り込まれてから報酬や経費を清算して、自分の口座に振り込まれる。

グリングリン

計算だけでも大変なのに、これを個人でやるのは大変そうだね。

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)では、過払い金の計算を無料で行っています。

また、過払い金が発生していなかったり、不要だと感じたら手続きを依頼しなくても大丈夫です(調べてもらっておいて悪いなんて、思わないでくださいね)。

グリングリン

無料かつ、調べてもらった後に断ってもいいなら、頼んでみたいかも。

司法書士・辻本

また「過払い金は取り戻したいけど、費用がいくらかかるか不安」「戻ってくる過払い金より、司法書士に払う費用のほうが高かったら困る」と考えているお客さまもいらっしゃるのですが、過払い金請求の費用は、戻ってきた過払い金の中から精算します。

完済後の過払い金請求なら、持ち出しのお金なしで過払い金を取り戻すことができるのです。

過払い金の計算に関するよくある質問

Q1.過払い金の計算例は?

100万円を年29.2%の金利で借りて1年後に返済した場合、払う利息は29万2000円。

利息制限法で定められた上限金利は100万円の場合「年15%」なので、本来払うべき利息は15万円。

29万2000円ー15万円=14万2000円なので、14万2000円が過払い金となる。

Q2.過払い金の利息の計算方法は?

利息=借り入れ金額 × 利率(%)÷ 年間の日数 × 日数

例:100万円を年15%の金利で借りて2年で返済した場合

→ 100万円 × 0.15 ÷ 365 × 730=30万円

Q3.過払い金はどうやって調べるの?

CIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)という信用情報機関で信用情報を開示請求すると、契約日や取引内容、最終取引日を確認できる。

取引のある貸金業者から取引履歴を取り寄せて、記載されている金利が法定金利の上限(年15~20%)を上回っている場合は、利息制限法による上限金利の引き直し計算を行う。

※貸金業者によっては「古い履歴は残っていない」と取引履歴の一部を開示しないことがある。その場合は、推定計算を行う

※利息制限法の上限金利を上回っていても、まだ返済が残っている場合や取引していた期間、金額によっては過払い金が発生しないこともある

※貸金業者に返済が残っている場合、過払い金と(ショッピングの残債を含む)返済額を相殺して、残った額が返還される

Q4.過払い金請求どれくらい戻ってくる?

貸金業者や手続きを依頼する司法書士・弁護士事務所によって、返還率は変わる。

また、貸金業者や返還率によって返還までの期間も異なる。

近年は貸金業者の業績悪化などから交渉が厳しくなり、交渉のみで満額を取り戻せるケースは少なくなってきた。満額+過払い金の利息も付加して取り戻したい場合は、裁判(過払い金請求訴訟)を行うことが多い。

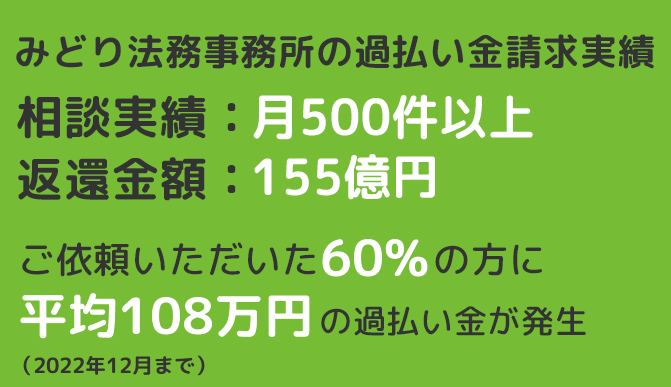

当事務所(司法書士法人 みどり法務事務所)の場合、2022年12月までにご依頼いただいた6割の方に、平均108万円の過払い金が発生していた。

司法書士・辻本

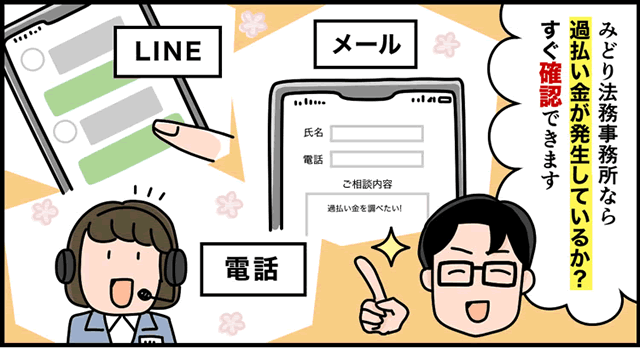

当事務所では、LINEやメール、電話で「過払い金が発生しているか」を確認できます。

確認後、司法書士に「過払い金の調査」や「正確な過払い金額の計算」を依頼することが可能です。

調査と計算まで(請求の手続きに入る前まで)は、費用は発生しません。

また、借金や手続きのことを家族や会社に知られることはなく、信用情報(ブラックリスト)に影響はないので、リスクなしで「自分の正確な過払い金額」を知ることができます。ぜひご活用ください↓↓