過払い金が戻ってこない11のケースと対処法をわかりやすく解説

最終更新日:

グリングリン

2007年ごろまでにお金を借りたことがあるのに、過払い金が戻ってこないケースってある?

司法書士・辻本

まず、過払い金が発生しているのは、下記のケースです。

2007年(平成19年)ごろまでに……

1.消費者金融やカードローン(借入専用カード)、クレジットカードのキャッシング機能でお金を借りた

2.最初の借入を行い完済している、もしくは現在も利用している

また、上記に当てはまっても「時効」や「倒産」、貸金業者の対応によっては過払い金が戻ってこないケースがあります。今回は、過払い金が戻ってこない6つのケースと対処法などをご紹介します。

「過払い金を取り戻せるか」今すぐ確認したい方はこちら↓↓

もくじ

過払い金が戻ってこない11のケースを解説

1~6.過払い金が発生しない6つのケース

7.闇金業者からの借入

8.過払い金請求して、借金と過払い金が相殺される場合

9.「時効」を過ぎると過払い金を取り戻せなくなる

10.貸金業者が「倒産」すると過払い金を取り戻せなくなる

11.過払い金を返金しない業者もいる

過払い金が戻ってこない11のケースを解説

消費者金融やカード会社などの貸金業者がお金を貸し付ける場合、お金を借りる人を守る「利息制限法」という法律があり、上限金利は年15~20%と定められています。

司法書士・辻本

下記のケースでは、そもそも過払い金が発生しません↓↓

1~6.過払い金が発生しない6つのケース

1.貸金業法が改正された「2010年6月18日以降」の借入やキャッシング

※ただし、多くの貸金業者は2007年ごろに過払い金が発生しない金利に引き下げている

2.銀行からの借入や銀行カードローン、信用金庫、労働金庫からの借入

銀行や信用金庫が利息制限法に違反することはありません。

※ただし「しんきんカード」には過払い金が発生している可能性がある

3.住宅ローンやカーローン(自動車ローン)

また、奨学金や政策金融公庫、社会福祉協議会からの借入はもとから低金利のため、過払い金は発生しません。

4.利息制限法を守って貸付を行っていた貸金業者やサービス

例:モビット、アットローン、キャッシュワン、ダイレクトワンなど

上記は、利息制限法の上限金利を守って貸付していたため、2007年以前から利用があっても過払い金は発生しません。

5.過払い金が発生している確率が低い業者

例:オリックス・クレジット、ジャックス、JCB

オリックス・クレジットは1990年代、ジャックスは1997年と早期に金利を引き下げています。

ただし、それ以前に借りている場合、過払い金が発生する可能性があります。

また、JCBのキャッシングの場合「1回払い」でしか過払い金が発生しません(リボ払いだと対象外)。

6.クレジットカードのショッピング枠

ショッピングは、割賦販売法の「立替金」扱いになるため過払い金は発生しません。

分割払いやショッピングリボも対象外です。

ただし、クレジットカードでのキャッシング(キャッシングリボ)には過払い金が発生する可能性があります。

【関連記事】クレジットカードから「現金が戻る」のは、なぜ?司法書士が解説

司法書士・辻本

ここからは、過払い金が発生していても戻ってこない5つのケースを紹介します↓↓

⑦闇金業者からの借入

貸金業登録をしていない「闇金業者」からお金を借りた場合、法律で定められた上限をはるかに超える利率で貸付を受けている可能性が高いです。

しかし、司法書士や弁護士に依頼しても、会社情報がわからなかったり、返金する意思がないため、請求しても過払い金が戻ってくることはほとんどありません。

司法書士・辻本

闇金業者と関わりを持ってしまい、お困りの方は下記にご相談ください。

8.過払い金請求して、借金と過払い金が相殺される場合

たとえば、クレジットカードで過払い金請求した場合、キャッシング枠で発生している過払い金より「ショッピング枠の残債」のほうが多い場合は、相殺されて現金が戻ってきません。

また、クレジットカードの過払い金請求後に、カードに残債が残る場合は任意整理扱いになり、信用情報に事故情報(いわゆるブラックリスト)が登録されるので注意しましょう。

【関連記事】過払い金請求のデメリット|ブラックリストに載らないために

9.「時効」を過ぎると過払い金を取り戻せなくなる

過払い金には請求期限があり「最後の取引(借入や返済、完済)から10年」経過すると請求できなくなります。

※2020年4月1日以降に完済した場合「過払い金請求の権利が行使できることを知ったときから5年」で時効になる可能性がある

【関連記事】過払い金の時効を図でわかりやすく説明。10年以上前でも大丈夫?

司法書士・辻本

「過払い金請求しても戻ってこない」というケースで最も多いのが時効です。

「100万円以上の過払い金があったのに、時効で戻ってこない」というパターンをたくさん見てきました。

1日でも過ぎると取り戻せなくなるため「2007年ごろまでにお金を借りたことがある」という方は、今すぐ過払い金を調べていただきたいです↓↓

10.貸金業者が「倒産」すると過払い金を取り戻せなくなる

最高裁判所で過払い金請求が認められるようになってから、貸金業者の倒産が相次ぎました。

倒産すると、請求先がなくなってしまうので過払い金が取り戻せなくなります。

司法書士・辻本

倒産後、期限内に「破産債権届出書」を提出すれば配当金がもらえるケースもありますが、発生している過払い金の数パーセントしか返金を受けられなくなってしまいます。

倒産した貸金業者の例

・武富士

・SFコーポレーション(三和ファイナンス)

・アエル(ワールドファイナンス、日立信販、ナイス、NCキャピタル)

・丸和商事(ニコニコクレジット)

・マキコーポレーション(ふくぶくローン本田ちよ)

・NISグループ(ニッシン)

・ネットカード(オリエント信販)

・ライブドアクレジット(クロスシード、ネオラインキャピタル、かざかファイナンス、ロイヤル信販)

・クラヴィス

ただし、単純に吸収合併などで名前が変わったり、倒産しても債権譲渡されたりしている場合には、過払い金請求できる可能性があります。

吸収合併した貸金業者

・アイク、ディック、ユニマットレディス → CFJ株式会社

・ポケットバンク(三洋信販)→ プロミス

・クレディア(フロックス) → Jトラスト → ロプロ → 日本保証

・セディナ(クオーク、セントラルファイナンス、OMC) → 三井住友カード

・アットローン → プロミス

・ライフ、シティズ、シティグリーン、マルトー → アイフル

・ゼロファースト → エポスカード

グリングリン

過払い金があるのに、放っておくと時効や倒産で取り戻せなくなっちゃうかもしれない。

2007年ごろまでに消費者金融やクレジットカードでお金を借りたことがある人は、今すぐ調べてみて↓↓

11.過払い金を返金しない業者もいる

貸金業者によっては、交渉や訴訟を行っても過払い金が返金されないケースがあります。

過払い金請求の対応が悪い業者の例

・セントラル:取引履歴開示に半年以上かかり、発生している過払い金の5%以上は返金されない

・エイワ:発生している過払い金の15%以上は返金されない

・アイクレジット:訴訟しても発生している過払い金の15%以上は返金されない

・ユニーファイナンス:過払い金を戻さない方針

グリングリン

経営状態や会社の方針によっては、全然返してくれない会社もいるんだね。

過払い金が戻ってくるか、どうやって調べればいい?

過払い金が戻ってくるか確認する方法

過払い金が戻ってくるかどうかを確かめるには、下記の情報が必要です。

すでに完済している場合

1.利用していた借入先(貸金業者)の名前

→ クレジットカードの場合、裏面に会社名がある

2.取引した金額

3.取引の年数、完済した時期(返済中の場合は不要)

返済中の場合

借入先ごとに

1.借入先(貸金業者)の会社名

→ クレジットカードの場合、裏面に会社名がある

2.現在残る借金額

3.取引期間

4. 月々の返済額

5.延滞の有無

6.裁判所からの通知の有無

7.保証人の有無

司法書士・辻本

取引の期間や金額の記憶があいまいでも、取引履歴を確認すれば正確な数字がわかるので安心してください。

当時の書類やカードが残っていなくても、こちらでお調べいたします。

当事務所(司法書士法人 みどり法務事務所)では、無料で過払い金チェックを行っています。

LINEや電話、メールからご気軽にお問い合わせください。

過払い金が発生しているかどうかは、多くの司法書士・弁護士事務所で、無料で調べることができます。

初期費用無料の事務所を選べば、過払い金が発生しなくても、戻ってこなくても、調査費用はかかりません。

グリングリン

無料で調べられるのはいいけど、返済中で過払い金が戻ってこない人は、借金問題を解決できないのかな?

司法書士・辻本

過払い金がなくても「毎月の返済額」や「借金の総支払い額を減らす」方法があります↓↓

【対処法】過払い金が戻ってこなくても、借金問題は解決できる

現在「返済が厳しい」「借金がなかなか減らない」というお悩みを抱えている場合、債務整理という手続きをすることで返済の負担を軽減することができます。

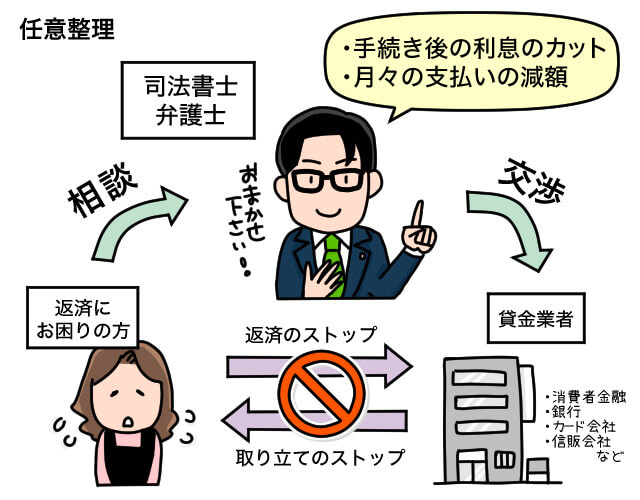

1.任意整理

任意整理は、毎月の返済額を無理のない範囲まで減らし、手続き後の利息をカットして借金の総支払い額を減らす手続きです。

たとえば、総額100万円(金利18%、5年で完済予定)の借金がある場合、任意整理することで利息「約52万円」を減額=カットできる可能性があります。

手続き後の支払いは利息を払わなくてよくなるため、毎月の返済をすべて元本にあてられるようになります。

ほかの債務整理に比べ、デメリットや制限が少なく、家族や会社などに知られることなく手続きを終えられるので、最も多くの方に利用されています。

【関連記事】任意整理とは?メリットやデメリット、費用や特徴を徹底解説

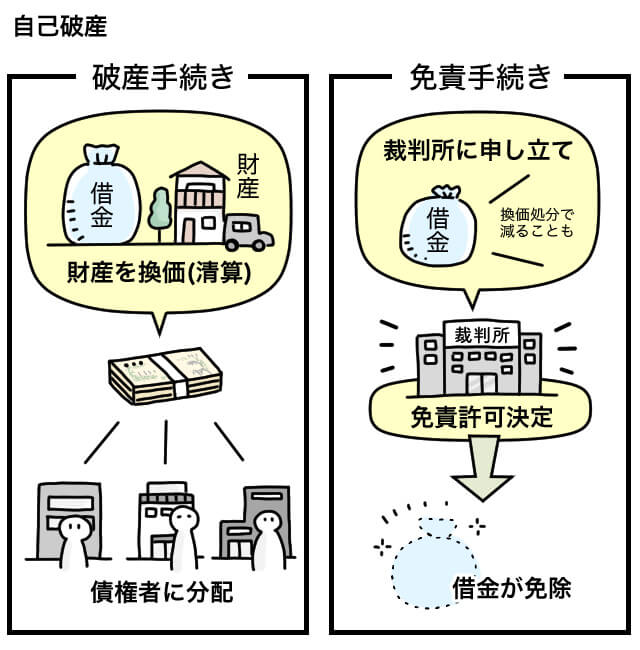

2.自己破産

自己破産は、借金の支払い義務を免除(借金をゼロに)する手続きです。

ただし、自己破産は現在収入のない方、どうしても返済できない方向けの最終手段で、デメリットや影響も債務整理の中でいちばん大きいです。

【関連記事】自己破産とは?メリットやデメリット、手続きの流れを徹底解説

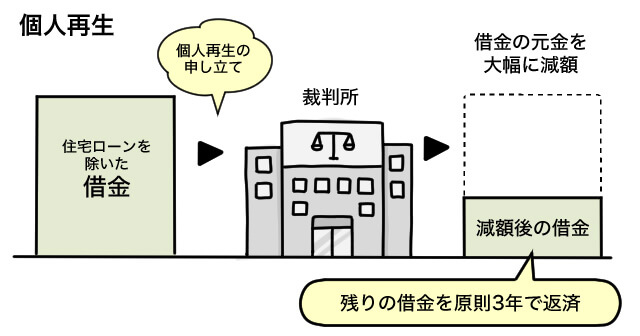

3.個人再生

個人再生は、借金の元金を大幅に減額し、原則3年で完済できるように返済計画を組み直す手続きです。

「住宅ローン特則(住宅資金特別条項)」を利用すれば、マイホームや車を残して借金を減額できます。

【関連記事】個人再生とは?メリットやデメリット、手続きの流れを徹底解説

司法書士・辻本

任意整理、自己破産、個人再生の手続きを行う場合も、事前に過払い金がないか調べます。

グリングリン

今ある借金問題を解決するには、3種類の方法があるんだね。

どれが自分に合ってるか、調べる方法はある?

返済中の借金についても、借金総額や家計、収入など詳しい状況などをうかがって最適な解決法を提案します。過払い金と同様に相談無料ですので、どうぞお気軽にご連絡ください。