過払い金はおかしい、過払い金請求しても大丈夫?と不安な方へ

最終更新日:

グリングリン

「過払い金」のCMってたくさんやってるけど、本当にお金が戻ってくるの?

過払い金請求をしてる事務所が、業務停止や倒産したってニュースも見たことあるんだけど……

司法書士・辻本

過払い金は、貸金業者に払い過ぎた利息のことです。

過払い金を取り戻すことは、法律で認められている権利なので、おかしなことではありません。

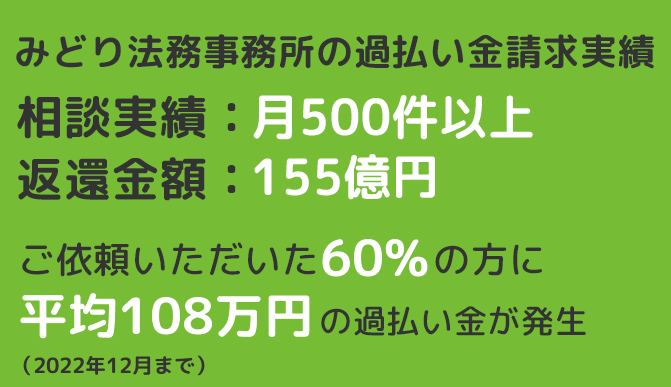

当事務所(みどり法務事務所)では、2022年12月までに155億円超の過払い金を取り戻しています。

悪質な事務所を避け、権利のある方が正しい方法で請求すれば、過払い金は本当に戻ってきます。

過払い金請求で現金が戻ってくる理由や事例、リスクやトラブルを防ぐ方法などを解説します。

この記事のポイントを2分半でまとめた動画はこちら↓↓

もくじ

過払い金はおかしくない。過払い金が発生する理由

・過払い金を取り戻した事例

・過払い金を取り戻すことは、正当な権利

過払い金請求の2つのリスク

・過払い金が戻ってこない&発生しないケース

「過払い金がおかしい、うさん臭い」と思われてしまう原因

過払い金のトラブルや詐欺に遭わないために

過払い金はおかしくない。過払い金が発生する理由

過払い金とは、貸金業者に払い過ぎたお金のことです。

貸金業者がお金を貸す場合「利息制限法」という法律があるため、勝手に金利を決めることはできません。

グリングリン

りそくせいげんほう?

利息制限法とは、利息(金利)を規制する法律のことで、お金を借りる方の金利負担を軽減するために金利の上限を定めた法律です。

グリングリン

なるほど。それなら法外な金利を取られなくて済むね。

本来、貸金業者はこの利息制限法に従ってお金を貸すべきなのですが、2007年ごろまで、ほとんどの貸金業者が利息制限法の上限を超えた金利で貸付を行っていました。

グリングリン

みんな法律違反してたってこと? そんな無法地帯だったの!?

これには、貸金業者に対して金利を規制する「出資法」が大きく関わっています。

お金を借りる人を守る「利息制限法」と貸金業者を規制する「出資法」で利率の上限が異なり、ほとんどの貸金業者が当時の出資法の上限である29.2%程度の金利でお金を貸していたんです。

※ちなみに平成12年(2000年)6月まで、出資法の上限は40%を超えていた

この2つの上限金利の間の(利息制限法の上限をオーバーした)金利を「グレーゾーン金利」と呼びます。

以前は、このグレーゾーン金利でお金を貸していても罰則がなかったので、多くの貸金業者が高金利(上限の29.2%)でお金を貸し、法的に微妙な状態で利益を得ていたのです。

グレーゾーン金利でお金を貸していた貸金業者の例

アコム、アイフル、プロミス、レイク、セントラルファイナンス、クォーク、ライフ、シンキ(ノーローン)、CFJ(ディック、アイク、ユニマット)セディナ(OMC、ダイエー)、トヨタファイナンス、ニコスカード(DCカード、日本信販)、ポケットカード、セゾンカード(クレディセゾン)、セゾンファンデックス、イオンカード、オリコカード(オリコ)、オリックス・クレジット、エポスカード(丸井)、ライフカード、JCBカード、UCカード、UCSカード(UCS)、三井住友カード、ワイジェイカード(KCカード、国内信販)など

グリングリン

今も営業してる大手の会社ばっかり!

会社の規模や知名度は関係なく、多くの会社が法律の上限を超えた利息を取っていたのか……。

しかし、グレーゾーン金利は高金利のため、債務者(お金を借りた人)の負担が重くなり、返済が困難になる方が激増し、社会問題になりました。

その結果、裁判まで発展し、2006年(平成18年)、最高裁は「グレーゾーン金利は違法」とする判決を下したのです。

出展:最高裁判所 第二小法廷 平成18年1月13日判決(最二小判 平成18年1月13日)

これをきっかけに2007年(平成19年)に貸金業法が改正され、2010年(平成22年)にはグレーゾーン金利は完全に撤廃、出資法の上限金利も利息制限法と同じ15~20%まで引き下げられました。

こうしてグレーゾーン金利でお金を借りていた方は、貸金業者に払い過ぎた利息(過払い金)を取り戻す=過払い金請求ができるようになったのです。

過払い金を取り戻した事例

下記は、当事務所(司法書士法人 みどり法務事務所)で過払い金を取り戻した事例です。

60代 男性 Hさまの場合

| お借入れ先 | お借入れ期間 | 過払い金 |

|---|---|---|

| アコム | 10年 | 65万円 |

| プロミス | 7年 | 6万円 |

| CFJ | 4年 | 2.9万円 |

| 合計 | 73.9万円の現金が戻った | |

Hさまは、アコムやプロミス、CFJという消費者金融3社を利用されていました。

完済後に過払い金請求を行ったところ、3社合わせて73.9万円の過払い金が戻ってきました。

50代 女性 Sさまの場合

Sさまは、長年カードキャッシングの借入と返済を繰り返していました。

イオンカードとライフカードの完済後に過払い金請求をしたところ、合わせて129万円の過払い金を取り戻すことができました。他社で残っていた借金も、過払い金のおかげですべて清算できたそうです。

グリングリン

消費者金融だけじゃなく、クレジットカードにも過払い金が発生するんだね。

過払い金を取り戻すことは、正当な権利

過払い金を取り戻す「過払い金請求」は、不当利得返還請求のひとつです。

不当利得とは、法律上受け取る権利や理由がないのに、他人の財産や労務によって受けた利益のことです。

民法703条では、下記のように定められています。

第四章 不当利得

(不当利得の返還義務)

第七百三条 法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。

グリングリン

利息制限法の上限を超えて払い過ぎた分の利息=不当利得を取り戻すのが、過払い金請求なんだね。

司法書士・辻本

「お世話になった会社からお金を返してもらうのは、罪悪感がある」とおっしゃるお客さまもいらっしゃいますが、過払い金はもともと払う必要がなかったお金です。後ろめたさを感じる必要はありません。

不当利得返還請求には、証拠が必要です。

貸金業者から取引履歴を取り寄せることで、当時の利率や返済の履歴を証明することができます。

不当利得返還請求(過払い金請求)の時効に注意

不当利得返還請求は、いつまでも行えるわけではありません。

請求期限=時効があるため、権利が消滅する前に過払い金請求を行う必要があります。

過払い金請求の時効

2020年4月1日より前に最後の取引を行った場合は「最後の取引から10年」。

2020年4月1日以降に、最後の取引を行った場合は「最後の取引から10年」または「過払い金請求できる権利があることを知った日から5年」のうち、いずれか早いほう。

グリングリン

時効がきたら、どんなに過払い金が発生していても1円も取り戻せなくなっちゃう。

2007年ごろまでに消費者金融やクレジットカードで借入やキャッシングしたことがある人は、今すぐ過払い金請求する権利があるか調べてみて↓↓

過払い金を取り戻した事例

過払い金が発生している方が過払い金請求を行えば、払い過ぎた利息を取り戻せます。

しかし、過払い金請求には2つのリスクが存在します。

1.過払い金請求をしたカードやサービスは利用できなくなる

たとえば、カード会社に過払い金請求する場合、そのクレジットカードは解約扱いになり、キャッシング枠もショッピング枠も利用できなくなります。

※他社のカードや返済中のローンには影響がない

また、過払い金請求を行った貸金業者やカード会社や、グループ会社のサービスは、以後利用できなくなる可能性があります。

例:アコムは、三菱UFJフィナンシャル・グループの一員なので、三菱UFJ銀行でローン審査に通りにくくなる可能性がある

貸金業者は顧客データを管理しているため、いわゆる「社内ブラック」扱いになり、審査に通りにくくなる可能性があります。

グリングリン

貸金業者もクレジットカードもたくさんあるから、別の会社を使えば問題なさそう。

でも、過払い金請求したら、ブラックリストってやつに載っちゃうんじゃないの?

2.返済中の過払い金請求は、ブラックリストに注意

完済後ではなく、その会社に借金やクレジットカードの残債が残った状態で過払い金請求すると、一時的に信用情報に事故情報が掲載される可能性ががあります。

事故情報が掲載されている状態を「ブラックリスト」「ブラック状態」と呼ぶことがあります。

司法書士・辻本

返済が残った状態で手続きすると、債務整理の「任意整理」という手続き扱いになり、信用情報に事故情報が掲載されます。

しかし、事故情報(ブラックリスト)は、いつまでも登録され続けるわけではありません。

一定の条件を満たせば、削除されます。

1.残りの借金よりも、過払い金のほうが多い場合

→ 事故情報が掲載されるのは手続き期間中のみ(半年~1年程度)

※事故情報が掲載されないケースもある

2.過払い金よりも、残りの借金のほうが多い場合

→ 手続きから7~10年程度、事故情報が掲載される

※事故情報が削除されるタイミングは、信用情報機関や貸金業者の対応によって変わる

グリングリン

手続きの前に司法書士や弁護士に相談すれば、ブラックリストにどれくらい影響があるかわかる。

返済中の人も借金を減らせるかもしれないから、相談してみて。

過払い金が戻ってこない&発生しないケース

過払い金請求の権利を失っているケース

・最後の取引(完済や借入、返済)から10年経過したもの

・貸金業者が倒産してしまった場合

過払い金が発生しない取引

・2010年(平成22年)6月18日以降に開始した取引

・クレジットカードのショッピング利用

・銀行、信用金庫のカードローン

→ ただし「しんきんカード」には過払い金が発生しているケースがある

・労働金庫からの借入

・住宅ローン

・車やバイクのローン

・もともとグレーゾーン金利で貸していない業者(モビット、アットローンなど)

上記の場合、過払い金を請求することはできません。

グリングリン

過払い金が発生するのは、10年以上前の借入。

ここ数年で借入やキャッシングをはじめた人は請求できないんだね。

「過払い金がおかしい、うさん臭い」と思われてしまう原因

払い過ぎた利息を取り戻す過払い金請求が「おかしい、うさん臭い」と思われてしまう原因には、以下のような理由があります。

1.広告の量が多い

過払い金のCMは、テレビやラジオで頻繁に流れています。

司法書士・弁護士事務所は、過払い金の存在を多くの方に知ってもらい、自社に問い合わせてもらうために「うざい、しつこい」と言われても広告を大量に出稿しています。

司法書士・辻本

たくさん広告をすることで、過払い金に関係のない方には申し訳ないと思っています。

しかし「何度も広告に背中を押されければ、過払い金請求に踏み切れなかった……」というお客さまも大勢いらっしゃいます。返金対象の方がいる限り、まだまだ広告は続くと考えられます。

2.過払い金請求を行っている司法書士・弁護士事務所の不祥事

過払い金請求を行う司法書士・弁護士事務所の中には、取り戻したお客さまの過払い金を横領したり、報酬を脱税したり、違反行為を行って業務停止処分を受けた事務所もあります。

これらのニュースが報道されることで「過払い金はおかしい、怪しい」とイメージを悪化させてしまった可能性があります。

司法書士・辻本

多くの司法書士・弁護士事務所はお客さまの利益を追求し、真摯に過払い金請求を行っています。

過払い金請求のトラブルや詐欺に遭わないために、事務所選びをしっかり行いましょう↓↓

過払い金のトラブルや詐欺に遭わないために

金融機関や弁護士を名乗る人から「過払い金が発生しています。ATMで返金を受けてください」といった電話や手紙、ダイレクトメールがきた場合、連絡を取ると詐欺に遭う可能性があります。

「振込に必要だから」と言われても口座番号や住所、暗証番号などの個人情報は絶対に教えないようにしてください。

グリングリン

基本的に、過払い金はこちらが請求しない限り戻ってこない。

こういう誘いは無視して、過払い金請求や債務整理に強い、司法書士や弁護士事務所に相談しよう。

1.相談先が、実在する司法書士・弁護士事務所なのか確認する

司法書士・辻本

相談や面談を行う際には、下記のポイントをチェックしましょう。

2.相談や面談時にチェックするポイント

・過払い金請求や債務整理に強い事務所か

・過払い金請求の手続きについて、デメリットも含めて詳しい説明があるか

・自分が取り戻したい請求先での実績があるか、返還率はどれくらいか

・面談を司法書士や弁護士が担当しているか

・費用が明確か

・プライバシーを守る体制が整っているか

・懲戒歴がないか

司法書士・辻本

司法書士や弁護士にも、お医者さんの「産婦人科」や「心療内科」ように得意分野があります。

事務所によって「(会社を設立する際などの)商業登記に強い司法書士」や「刑事事件に強い弁護士」などそれぞれ異なるので、ホームページを見たり、直接聞いたりして確認してみましょう。

グリングリン

しっかり話を聞いてくれて、わかりやすい言葉で丁寧に説明してくれる事務所だと、安心して任せられるよね。

【関連記事】過払い金請求するならどこがいい?おすすめランキングに注意!

当事務所(みどり法務事務所)では、過払い金の請求実績を公開しています。

司法書士・辻本

当事務所では、2013年の設立当初から過払い金請求や債務整理など、個人の借金問題に関する業務を中心に行ってます。

また、取り戻した過払い金の中から費用を精算するので、手元にお金がなくても過払い金を取り戻せます。

グリングリン

「過払い金はおかしい、過払い金請求しても大丈夫?」と不安な方は、LINEやメール、電話で過払い金がどれくらい発生しているか、どんなリスクがあるか聞いてみて↓↓