過払い金を受け取るとどうなる|生活への影響は?税金は取られる?

最終更新日:

「過払い金を取り戻したいけど、請求したら貸金業者から嫌がらせを受けるんじゃ…?」

「受け取ったお金に税金がかかるって聞いたけど本当…?」

そんな不安を感じて、過払い金請求に踏み出せない方も多いのではないでしょうか。

結論からお伝えすると、過払い金請求は正当な権利であり、生活に悪影響が出るようなことはありません。

✅ 過払い金請求は「正当な権利」

過払い金の返還請求は、民法で認められている「不当利得返還請求権」に基づく法的な権利です。

貸金業者から不当な利息を取り戻すものであり、法律上まったく問題のない手続きです。

そのため、

- 嫌がらせを受ける

- ブラックリストに載る(完済済みなら載らない)

といったことは基本的に起こりません。

安心して、正当に取り戻すべきお金を請求してください。

✅ 税金は「過払い金そのもの」にはかからない

もう一つの不安が「税金」についてですが、ご安心ください。

過払い金そのものには税金はかかりません。

ただし、返還される金額に「利息」が含まれている場合、その利息部分には「雑所得」として課税対象となるケースがあります。

この点については、後ほど詳しく解説します。

この記事では、次の内容をわかりやすくご紹介します:

- 過払い金請求をしても生活への影響はないのか?

- 税金がかかるケースとその対処法

- 過払い金を請求すべきか迷ったときの判断材料

「なんとなく不安だけど、請求すべきか気になっている…」という方に向けて、

専門家がわかりやすく解説しますので、ぜひ最後までご覧ください。

動画で解説を見たい方はこちら↓↓

もくじ

過払い金を受け取っても、生活に悪影響はない

・過払い金請求のデメリット

過払い金を受け取っても、今後のローン審査には影響がない

・過払い金請求の際に注意したい3つのこと

受け取った過払い金に税金はかかるか?

・過払い金の利息とは?

過払い金を受け取っても、生活に悪影響はない

過払い金とは、簡単に言えば「貸金業者に払いすぎた利息」です。

そもそも利息は、利息制限法という法律で上限金利が定められています。

しかし、過去には利息制限法とは別に、出資法という法律でも上限金利が定められていました。

そして、利息制限法の上限金利は超えているものの、出資法の上限金利を超えていない金利を「グレーゾーン金利」と呼び、何度も裁判をめぐって争うなど問題視されてきました。

このグレーゾーン金利撤廃のきっかけになったのが、平成18年(2006年)1月13日の最高裁判所の判断です。

最高裁判所は「利息制限法を超えて受け取った利息は返還する」よう貸金業者側に命じました。

この最高裁判所の判断を境に多くの方が貸金業者に対して返還を求めることとなり、過払い金が世間に広く認知されていきました。

過払い金請求のメリットや取り戻す方法について詳しく知りたい方はこちら↓↓

【関連記事】過払い金とは?過払い金請求の対象期間はいつからいつまで?

過払い金請求のデメリット

過払い金請求は原則として正当な手続きですが、返済中の借入に対して請求を行う場合は注意が必要です。

信用情報に「事故情報(=延滞や債務整理などの記録)」が登録されると、

- クレジットカードの発行・更新ができない

- 住宅ローン・自動車ローンの審査に通りづらくなる

などの不利益が生じる可能性があります。これは一般的に「ブラックリストに載る」と言われる状態です。

事故情報が登録されるかどうかは状況によって異なります。

過払い金と残っている借金のバランスによって、信用情報への影響は次のように異なります。

パターン①:過払い金のほうが多い場合

→ 借金をすべて相殺できるケース

- 事故情報が掲載されない or 掲載は手続き期間中のみ(半年~1年程度)

- 完済扱いとなるため、信用情報への長期的な影響はほぼありません

パターン②:残りの借金のほうが多い場合

→ 過払い金で一部しか返済できないケース

- 完済から約5年間、事故情報として登録される

- この処理は「任意整理」と同等に扱われるため、一定期間はクレジットやローン審査に通らなくなる可能性が高い

クレジットカード請求時は「ショッピング枠の残債」にも注意

クレジットカードの過払い請求では、キャッシング枠(利息の払いすぎ)とショッピング枠(買い物の未払い)が混在していることがあります。

ショッピング残債があると、過払い金と相殺できずに事故情報の掲載リスクが高まるため、この点も事前に確認しておく必要があります。

過払い金を受け取っても、今後のローン審査には影響がない

「過払い金を請求したら、今後ローンが通らなくなるのでは…?」

そんな不安を感じる方も多いですが、結論からお伝えします。

過払い金を請求しても、原則ローン審査には影響なし

過払い金の請求は、すでに完済済みの借金に対して行う場合であれば、

- 信用情報(いわゆるブラックリスト)に事故情報が登録されることはありません

- 住宅ローン・自動車ローン・クレジットカードの審査にも影響は出ません

つまり、任意整理として処理されるケースを除けば、信用情報には傷がつかないため安心です。

注意:過払い請求の「社内記録」は残る

ただし、注意したいのが「社内ブラック」と呼ばれる状態です。

- 過払い金を請求した事実は、請求した貸金業者の社内データベースに残る

- そのため、今後その業者のカード・ローン・キャッシングが使えなくなる可能性が高い

これは信用情報機関には登録されないため、他社の審査には影響しません。

他社であれば、ローン利用はまったく問題なし!

「過払い金を請求した業者ではカードが作れなくなるかもしれない…」

というケースでも、安心してください。

- 他のカード会社やローン会社であれば、問題なく申し込み・契約が可能です

- 住宅ローンや自動車ローンも、別の金融機関であれば通常どおり利用できます

つまり、影響があるのは請求した相手の業者に限られるということです。

過払い金請求の際に注意したい3つのこと

過払い金請求の際は、以下の3点に注意してください。

1.過払い金請求の時効

2.個人で過払い金請求するリスク

3.生活保護費を受給中の方

1.過払い金請求の時効

「過払い金があるかも…でも、まだ大丈夫でしょ?」

そう思って放置していると、取り戻せるはずのお金を失ってしまう可能性があります。

実は、過払い金請求には“時効”があるのです。

過払い金請求の時効はいつ?

基本的に、過払い金の時効は以下の2パターンがあります:

▶ パターン①:2020年3月31日以前に最後の取引をした場合

- 最後の取引(借入・返済・完済)から10年で時効が成立

たとえば、2013年5月31日に借金を完済していた場合、

→ 2023年5月31日24時で時効が成立し、過払い金の請求権を失ってしまいます。

▶ パターン②:2020年4月1日以降に最後の取引をした場合

- 時効は「最後の取引から10年」または

- 「過払い金の存在を知った日から5年」のいずれか早いほう

この「5年ルール」は、過払い金の可能性を知りつつ請求を行わなかった人に適用されます。

要注意:「取引履歴を取り寄せたまま放置」は時効リスクあり

過払い金があるか確認するために取引履歴を請求し、

「なんとなく面倒で手続きしなかった」

という方も少なくありません。

しかし、履歴を取り寄せた時点で「過払い金の存在を知った」と判断される可能性があるため、

→ そこから5年経つと時効が成立してしまう恐れがあります。

「過払い金を請求するか迷っている」なら、今すぐ判断を!

過払い金請求は、司法書士や弁護士に依頼することで実質0円で完了できるケースも多くあります。

(※回収した過払い金の中から報酬を支払う成果報酬型が一般的)

ただし、手元に戻る金額は報酬分だけ減るのも事実。

そのため、

「できれば自分で請求してみたい」

という方もいますが、時効リスクや貸金業者との交渉、裁判対応などを考えると、専門家に依頼した方が確実かつ安全です。

2.個人で過払い金請求する5つのリスク

「過払い金請求って、専門家に頼むと報酬を取られるから、自分でやれば安く済むんじゃない?」

そう考える方も少なくありません。

しかし、個人で過払い金請求を行う場合には、いくつもの“見落としがちなリスク”が存在します。

ここでは、実際によくある5つのリスクをわかりやすく解説します。

❶ 貸金業者がまともに交渉に応じないことがある

貸金業者は、専門家が代理人である場合と、個人が対応している場合とで、対応の温度がまったく違うことがあります。

個人の場合は:

- 交渉を無視される

- 過払い金を大幅に減らされる

といったケースも。

❷ 計算ミスをしても誰も教えてくれない

過払い金を取り戻すには、過去の利息を「引き直し計算」する必要があります。

しかし、計算を間違えても、貸金業者側がそれをわざわざ訂正してくれることはありません。

その結果、本来より少ない金額で和解してしまうリスクもあるのです。

❸ 交渉がこじれたら「裁判」になる可能性も

話し合いで解決できない場合、最終的には過払い金請求訴訟(裁判)に進むこともあります。

- 裁判は基本的に平日昼間に開催

- 原告本人として出廷が必要

- 訴状・証拠説明書・準備書面などの法律文書の提出が必須

仕事を休む手間や、慣れない書類対応の負担は非常に大きくなります。

❹ 家族にバレる可能性がある

郵便物のやり取りや、裁判所からの通知などにより、

✅ 家族に借金や過払い金の存在が知られてしまう

といったリスクも高くなります。

❺ 結果として「損をする」こともある

自力で請求すれば確かに費用は抑えられるかもしれません。

ですが、

- 本来の過払い金を取り戻せない

- 途中で諦めてしまう

- 裁判で不利な判断をされる

といったケースもあり、かえって損をする可能性の方が高いのが現実です。

3.生活保護を受給中の方

「生活保護を受けているけど、過去の借金で過払い金があるかも…」

そんな方にとって、過払い金請求は“慎重な判断”が必要な手続きです。

なぜなら、過払い金を受け取ることで生活保護に影響が出る可能性があるからです。

✅ 過払い金は「収入」とみなされる

生活保護を受給している状態で過払い金を受け取ると、

そのお金は「一時的収入」と判断され、保護費に影響を与えることがあります。

➤ 具体的には…

- 過払い金の金額によっては、生活保護の支給が一時的に止まる

- 受け取った金額を福祉事務所に返金しなければならないケースもあり得ます

⚠️ 黙って受け取るのは絶対にNG!

もし、過払い金を受け取ったことを福祉事務所に申告しなかった場合、将来的に:

- 生活保護の支給停止や打ち切り

- 過去に支給された保護費の返還請求

といった重大なペナルティを受ける可能性があります。

✅ 生活保護中の方が過払い金請求を検討するなら…

生活保護を受けながら過払い金請求を行いたい場合は、

必ず事前に専門家(司法書士や弁護士)に相談してください。

事情を説明した上で、

- 福祉事務所とどのように調整すべきか

- 請求すべきかどうかの判断

- 一時的収入になった場合の対処法

などをアドバイスしてもらうことで、トラブルや損失を防ぐことができます。

受け取った過払い金に税金はかかるか?

「過払い金を受け取ると税金がかかるの?」

「利息も戻ってくるって聞いたけど、それも課税対象?」

そんな疑問を持っている方に向けて、過払い金と税金の関係をわかりやすく解説します。

結論:過払い金そのものに税金はかかりません

過払い金とは、貸金業者に払いすぎた利息です。

言い換えれば「本来支払う必要のなかった自分のお金」が戻ってくるだけなので、

→ 税金は一切かかりません。

そのため、過払い金を受け取っただけなら、確定申告は不要です。

ただし「利息分」には課税されるケースも

過払い金請求では、元の過払い金に利息を上乗せして請求することが可能です。

この「利息」に関しては、雑所得として課税対象になるため注意が必要です。

利息があると確定申告が必要?

- サラリーマンの方:雑所得が年間20万円を超える場合は、確定申告が必要

- 個人事業主の方:金額に関わらず、利息部分は申告対象

つまり、受け取る金額が過払い金「+利息」の合計で、

利息部分が一定額を超えると、税務申告が必要になる可能性があるのです。

「そもそも利息って何?過払い金に利息がつくの?」

実は、過払い金請求の際、貸金業者に対して「利息をつけて返してください」と請求することが法律上認められています。

これは「悪意の受益者」に対する請求が可能だからです。

▶ 悪意の受益者とは?

「本来返すべきお金(過払い金)だと知りながら受け取っていた者」

→ 貸金業者はこの定義に当てはまるため、過払い金に利息をつけて返還請求できるのです。

過払い金に対する利息の年率

- 2020年4月1日以前に発生した過払い金:年利 5%

- 2020年4月1日以降に発生した過払い金:年利 3%

この利率で、発生から返還までの期間に応じた利息を計算します。

ただし、利息の支払いには「裁判」が必要なことが多い

貸金業者は、交渉段階では利息の支払いには極めて消極的です。

そのため、

- 利息までしっかり取り戻したい場合

→ 裁判(過払い金請求訴訟)を行う必要があるケースがほとんど

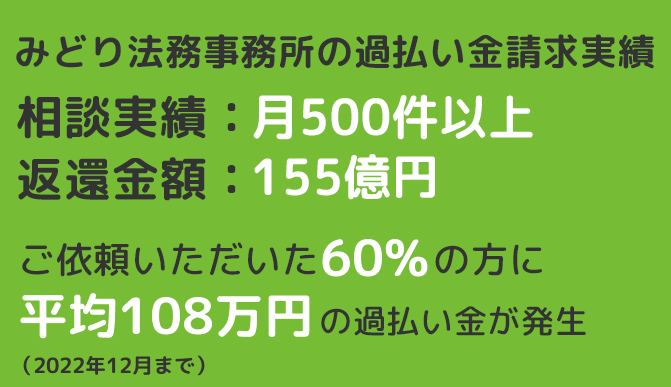

当事務所(司法書士法人 みどり法務事務所)では、過払い金の相談、調査・計算を無料で行っています。

債務整理や過払い金請求など「借金問題」の解決に強い専門家です。毎月の500件以上のご相談をいただいております。

2022年12月までの過払い金の返還実績は155億円以上。

過払い金請求の相談料・初期費用は0円、調査の結果、過払い金が取り戻せなかった場合も費用は0円で、いわゆる着手金が発生することはありません。

手続き費用が過払い金を上回ることはないのでご安心ください。LINEやメール、電話で過払い金を確認できるサービスも実施しています。

司法書士・辻本

2007年以前からキャッシングや借入をしていた方は、ご気軽にお問い合わせください。