個人再生とは?メリットやデメリット、手続きの流れを徹底解説

個人再生とは?

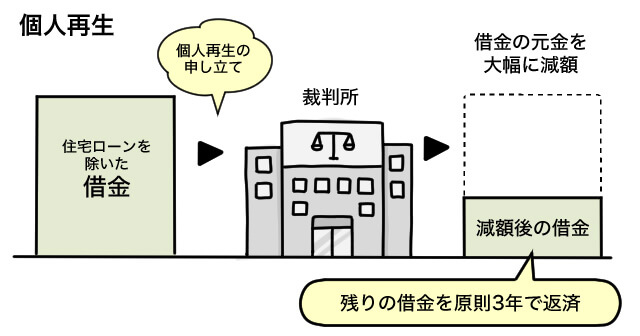

個人再生とは、裁判所を介して住宅ローン以外の借金を減額(圧縮)し、その借金を3年間かけて返済する計画を組むことです。

特徴としては、任意整理に比べ借金が大幅に減額でき、マイホーム(持ち家)を守ることができることです。

【関連記事】任意整理と個人再生の違い

そして個人再生には【小規模個人再生】と【給与取得者等再生】という2つの手続きがあります。

サラリーマンなどの給与取得者の方は【小規模個人再生】か、【給与取得者等再生】のどちらかの手続きを選ぶことができますが、自営業の方は、【小規模個人再生】の手続きしかできません。

この2つの手続きの違いは「弁済総額」の決め方と、「債権者の反対」に左右されるかどうかです。

【「弁済総額」を決める基準】

| ①住宅ローン以外の借金を 基準に算出する金額 | ・借金の額が100万円未満の場合 ➡ 借金全額 ・借金の額が100万円以上500万円未満の場合 ➡ 100万円 ・借金の額が500万円以上1,500万円未満の場合 ➡ 借金の5分の1 ・借金の額が1,500万円以上3,000万円未満の場合 ➡ 300万円 ・借金の額が3,000万円以上5,000万円未満の場合 ➡ 借金の10分の1 |

|---|---|

| ②所有している財産から 算出する金額 | ・不動産や自動車など、「財産」と判断される物の価値の総額 |

| ③収入から算出する金額 | ・収入から、住民税や所得税、社会保険料と、政令で定められた必要最低限の生活費を差し引いた金額(これを可処分所得という。)の2年分の金額 |

「弁済総額」については、【小規模個人再生】の場合は、

①と②の金額をそれぞれ算出し、その2つを比べ、その金額の高い方の金額を、

【給与取得者等再生】の場合は、①,②,③の金額をそれぞれ算出し、その3つを比べ、

その中で一番金額の高い金額を、いずれも3年間かけて返済していく計画になります。

③の金額については収入が多ければ多いほど、金額は高くなります。

「債権者の反対」というのは、簡単にいうと、借金の一部を減額する個人再生の手続きに対し、お金を貸していた側が反対するか、しないかです。

【小規模個人再生】の場合は、認められるのに債権者の過半数が反対しないことが必要です。

それに比べ、【給与取得者等再生】の場合、そのような要件はないので、債権者の反対数に応じて認められないということはありません。

どちらの手続きがいいのかというのは、状況によって異なりますので、一概に言えません。

もし個人再生をお考えなら、弁護士や司法書士に一度ご相談ください。

個人再生メリット・デメリット

| メリット | デメリット |

|---|---|

弁護士や司法書士が代理人となり、貸金業者にお手続き開始の通知を送ると貸金業者からの連絡や請求はすべて、代理人へされることになるので、ご本人様への連絡や請求が止まります。 | 任意整理と違い、裁判所を介してするお手続きのため、お手続き自体に時間がかかります。 |

任意整理に比べ、借金を大幅に減額することができます。 | 信用情報機関に登録され、約5年から10年の間はクレジットカードを作ったり、新たな借入れをすることができなくなります。 |

住宅ローンの支払いを続けていくことを条件に、その他の借金を減額することができるため、持ち家を手放さずに借金を整理できます。 | 官報とは国が発行している新聞のようなもので、そこに手続きの内容が掲載されます。 |

個人再生の場合、資格制限がありません。資格制限とは自己破産の申立てをした場合に、一定の職業・資格(警備員や生命保険の募集人など)に一時的に就けなくなることです。 |

個人再生手続きの流れ

相談

電話、またはメールでのお問い合わせ後、

当事務所の司法書士と一度お会いしていただき、ご本人様と面談をします。

受任通知発送

通知が貸金業者に届いた時点でご本人様への請求が止まります。

債務調査

貸金業者から資料を取り寄せ、ご本人様の借金の詳細について調査します。

方針決定

調査結果をもとに、ご本人様の生活状況に応じて、方針を決めていきます。

申立準備

ご本人様の財産、家計の再確認をし、申立書類を作成します。

申立

裁判所に作成した申立書を提出します。

再生委員選任

個人再生の手続きを監督する再生委員が裁判所によって、選任されます。

開始決定

裁判所が個人再生の手続きを進めることを許可します。

この決定後、残った借金の返済計画案を作成し、裁判所に提出します。

許可決定

提出した返済計画案に問題がなければ、裁判所から認可がでます。

その認可に貸金業者などから意義がなければ、借金の減額が確定します。

【関連記事】個人再生にかかる費用の内訳と、費用を払うタイミング

【関連記事】個人再生できない6つのケース、対処法を司法書士が解説

個人再生以外の債務整理について知りたい方、メリットやデメリットを比較したい方はこちら

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明