任意整理できない場合も借金問題は解決できる。対処法を解説

最終更新日:

借金問題に悩む方の救済措置として、債務整理という制度があります。

手続きを行うことで、利息の支払いをなくしたり、借金を大幅に減額したり、支払いを免除してもらうことも可能です。債務整理には、任意整理・個人再生・自己破産という手続きがあります。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

中でも任意整理は、デメリットや生活への影響が少なく、最も多くの方に利用されています。

グリングリン

任意整理すると、手続き後の利息を払わないでよくなるし、毎月の返済額も無理のない金額に抑えられるんだよね!

借金の元金だけを3~5年の分割払いで完済できるようにする手続きって聞いてるよ。

しかし、借金や家計の状況によっては、任意整理できないケースもあります。

その場合、個人再生や自己破産手続きを検討します。

司法書士・辻本

任意整理できないからといって、借金問題を解決できないわけではありません。

今回は「そもそも債務整理できないケースがあるのか」、「任意整理できないケースと対処法」についてわかりやすく解説します。

自分に最適な債務整理について、今すぐ聞きたい方はこちら↓↓

司法書士法人 みどり法務事務所のLINE相談

もくじ

・債務整理できないケースはある?Q&Aで紹介

・任意整理できる人、向いている人とは

・任意整理できない5つのケース

・任意整理できない場合の対処法

・司法書士や弁護士に相談して、自分に合う手続きを見つけよう

債務整理できないケースはある?Q&Aで紹介

債務整理で解決できない借金問題は、ありません。

よくある質問や勘違いをQ&A形式でまとめてみました。

Q1.他人に名義貸しをしてしまった場合でも債務整理できる?

A1.名義貸しは規約違反に該当する行為ですが、債務整理することは可能です。

Q2.ショッピング枠の現金化をしてしまったけど債務整理できる?

A2.ショッピング枠の現金化も規約違反に該当しますが、債務整理することは可能です。

Q3.公共料金や税金は債務整理できる?

A3.公共料金や税金の支払いは、債務整理の対象外です。

そのほかにも交通違反などの罰金、養育費といった支払いについては対象外となります(非免責債権)。

Q4.自分で債務整理はできる?

A4.司法書士や弁護士に依頼せず、個人で債務整理することも可能です。

しかし任意整理の場合、貸金業者と直接交渉を行うため、対応が厳しく、なかなか応じてくれません。

また個人で手続きする場合、債権者(お金を借りた相手や業者)から裁判を起こされる危険があります。

個人再生や自己破産の場合、裁判所を介して手続きを行うので、知識と時間さえあれば可能です。

司法書士・辻本

しかし、申立書面の作成から裁判所とのやり取りを行うための知識を身に着ける手間と時間を考えると、個人で行うことをあまり推奨できません。

Q5.司法書士や弁護士に依頼しても債務整理できないことってある?

A5.債務整理に強い司法書士・弁護士事務所に依頼すれば、失敗する心配はまずありません。

司法書士・辻本

しかし、事務所からの連絡を無視したり、約束を守らないでいると、辞任されてしまう(代理人を辞められてしまう)可能性があります。

Q6.生活保護を受給している場合はどうすればいい?

A6.生活保護費を借金返済にあててしまうと、支給を打ち切られる可能性があります。

そこで、自己破産という手続きで借金問題解決を図ります。

生活保護受給中で債務整理を検討している方は、司法書士や弁護士に払う手続き費用を立て替えてもらったり、減額や免除してもらえる(法律扶助を利用できる)「法テラス」を利用しましょう。

【参考記事】相談をご希望の方へ|法テラス

【参考記事】民事法律扶助制度|法テラス

グリングリン

なるほど。税金の支払いとか養育費とか借金じゃないものは、債務整理できないんだね。

上記はまれなケースだろうから、任意整理できないケースとどう対処するかを教えて!

任意整理できない人、できない場合の対処法を解説

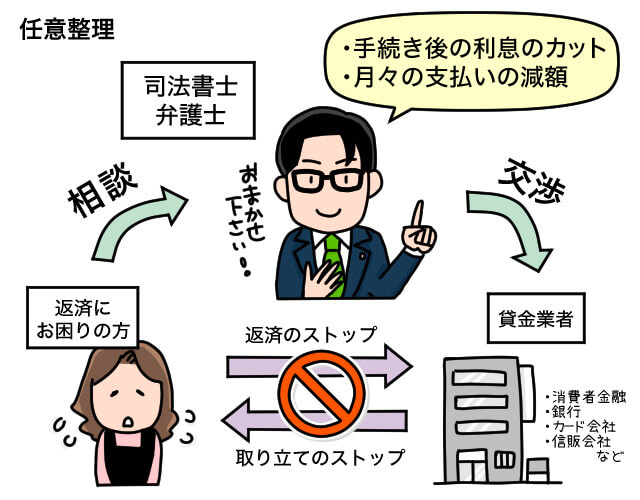

任意整理とは、返済中の借金についた利息をカットし、3~5年程度の分割払いで完済を目指す手続きです。

借金の利息というのは、借入元金が増えれば増えるほど、返済期間が長くなればなるほど、最終的な返済総額に重くのしかかってきます。

任意整理を利用することで利息を支払う必要がなくなるため、返済負担を大きく軽減できるのが特徴です。

任意整理できる人、向いている人とは

任意整理後は、借金の元金だけを3~5年程度分割払いすることで完済を目指します。

毎月決められた額を継続して返済できる収入が必要です。

この条件さえ満たせば、誰でも利用できます。

また、対象とする借入先を選べる点も大きなメリットです。

通常、保証人がついている借金を手続きの対象にすれば保証人に請求がいってしまいます。

住宅ローンやカーローンを手続きの対象にすれば、住宅や車は引き上げられてしまい手元に残すことができません。

任意整理は、こういった不都合を回避したい方に向いている手続きです。

ただし、任意整理は貸金業者との交渉が必須となるため、相手が利息のカットや分割の提案に応じてくれない場合もあります。

司法書士・辻本

任意整理できないケースについて、詳しく見ていきましょう。

任意整理できない5つのケース

1.60回程度の分割払いでも、借入元金を完済できない

任意整理は返済が前提となる手続きのため、収入がない方、借入元金を3~5年程度(60回の分割払い)による完済が難しい方は利用できません。

たとえば、借金の元金が300万円、返済可能額が月3万円になると、完済までには8年を超える計算になってしまうため、貸金業者から合意を得るのがほぼ不可能となります。

2.カットできる利息や遅延損害金より、任意整理の費用が大きい

任意整理を司法書士や弁護士に依頼すると、どうしても手続き費用がかかってしまいます。

任意整理でカットできる利息や遅延損害金がこの費用を上回る場合、手続きする意味がありません。

司法書士・辻本

費用が上回る=そもそもの借入額が低額なケースがほとんどです。

毎月の収支を見直して、返済状況を改善するのが良いでしょう。

3.返済できない借金の金利が低い

金利が低い借金(住宅ローンや奨学金など)については、任意整理の対象にする必要がありません。

任意整理は、あくまでも利息のカットと分割回数の交渉がメインとなる手続きです。

低金利で分割回数に十分な猶予が与えられている奨学金などがある場合は、そのほかの借金を任意整理の対象にすることで解決を図ります。

司法書士・辻本

日本学生支援機構(JASSO)の奨学金には、返済期限猶予があります。

延滞してしまう前に、返済に困ったらすぐ相談するようにしてください。

【参考サイト】返済返還・返済期限猶予リーフレット|日本学生支援機構(PDF)

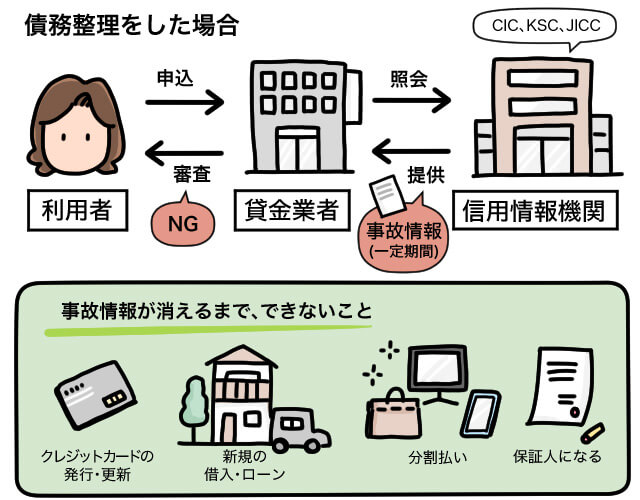

4.完済から5年以内にお金が借りられないと困る

任意整理を利用すると、手続き開始直後から新たな借入が困難になります。

これは個人信用情報に事故情報が掲載されるためです。

任意整理の場合、事故情報は完済から5年を過ぎないと抹消されないため、その間にお金が借りられないと困る方は手続きできません。

司法書士・辻本

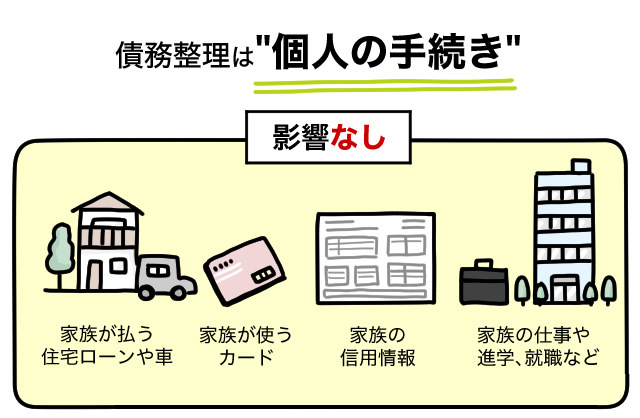

ただし、債務整理は個人の手続きなので、家族の信用情報に影響はありません。

本人の信用情報に事故情報がある期間も、家族は住宅ローンやカーローンを組むことが可能です。

5.2度目の任意整理で交渉が難しい

任意整理は、貸金業者との交渉の上に成り立つ手続きです。2度目は、手続きに反対される場合があります。

特に「1度目の任意整理からあまり期間が経過していない」といった事情があると、希望する条件での交渉に応じてもらえない可能性が高くなります。

また、街金や「ブラックOK」をうたっている業者は、任意整理への対応が厳しくなっています。

【関連記事】任意整理に応じない貸金業者一覧|断られたらどう対処する?

しかし、司法書士や弁護士に依頼していれば、こうした業者相手でも交渉可能です。

司法書士・辻本

業者からしても、別の手続き(個人再生や自己破産)をされてしまうと、最終的に回収できる金額が減ってしまいます。

2度目であってもよほどのことがない限り、交渉に応じてくれるケースがほとんどです。

任意整理後、支払いが厳しくなったら早めに手続きを依頼した司法書士や弁護士事務所に相談してください。

【関連記事】任意整理後に延滞・滞納すると、一括請求される可能性がある

【関連記事】任意整理しない方がいい5つのパターンを司法書士が解説

任意整理できない場合の対処法

グリングリン

任意整理できない場合は、個人再生や自己破産を検討するしかないのか。

司法書士・辻本

もしくは「任意整理できない業者を除いて、任意整理する」という方法があります。

ただし、一部を任意整理するだけでは生活状況の改善までに至らないケースもあります。

自分にどの手続きが最適かどうかは、司法書士や弁護士からアドバイスをもらいましょう。

司法書士・辻本

裁判所を介して手続きを行う個人再生や自己破産には、要件(必要な条件)があります。

「個人再生、自己破産ができないケース」については、それぞれ下記の記事をご参照ください。

【関連記事】個人再生できない6つのケース、対処法を司法書士が解説>

【関連記事】自己破産できない6つのケース、対処法を司法書士が解説

司法書士や弁護士に相談して、自分に合う手続きを見つけよう

どの手続きが合っているのか、自分では判断しにくいものです。

債務整理を数多く行っている司法書士や弁護士の無料相談をうまく利用しましょう。

また、司法書士や弁護士に債務整理を依頼すると、貸金業者からの取り立てがすぐ止まります。

返済も手続き終了まで一時的に保留されるので、この期間中に生活にゆとりを取り戻し、費用を積み立てるなどして分割払いをするのが一般的です。

司法書士・辻本

任意整理ができなくても、個人再生や自己破産で解決できる可能性があります。

任意整理で解決できなくなるほど、大きな借金を抱えてしまう前に司法書士や弁護士に相談することを強く推奨します。

また、債務整理の手続きの中で、過払い金の調査も可能です。

2007年以前からお金を借りたことがある方は、過払い金が発生している可能性が高いです。

グリングリン

過払い金によって借金が減ったり、ゼロになってお金が手元に戻ってくるケースもある。ぜひ一度確認してみて!