任意整理後に延滞・滞納すると、一括請求される可能性がある

最終更新日:

グリングリン

任意整理で返済の負担が軽くなっても、病気や休業、失業などが原因で、約束通りに支払いができなくなる可能性もあるよね?

任意整理後に支払いを延滞したらどうなっちゃうの?

司法書士・辻本

和解契約通りに支払いができない場合、2か月以上滞納すると、残りの返済額を一括請求されてしまう可能性があります。

期日までの支払いが厳しいと感じたら、すぐ「任意整理を依頼した司法書士や弁護士」に相談してください。

当記事では、任意整理後に返済が厳しくなった方向けに、催促を放置するとどうなるかお伝えします。

また、任意整理後に返済できなくなった場合の対処法(再和解、個人再生や自己破産への移行)も紹介します。

任意整理後、分割払いを延滞・滞納したらどうなるか?

任意整理後に支払いができなくなると、下記のような流れで催促されます。

① 返済を遅延すると、借入先から電話や書面で催促される

② ①を無視すると、借入先から「督促状」が届く

③ ②を無視すると、借入先から「一括請求書」が届く(内容証明郵便)

④ ③を無視すると、裁判所から「訴状」や「支払督促」が届く

⑤ ④を無視すると、裁判所の判決が出て、財産や給与を差し押さえられる(強制執行)

※司法書士や弁護士に代理弁済してもらっている場合(任意整理後の支払いを債権者に直接振り込んでいない場合)は、借入先からではなく、司法書士や弁護士から連絡がくる。司法書士や弁護士からの連絡を無視すると、辞任されてしまう可能性がある。辞任されると、債権者から直接連絡がくる

グリングリン

一括請求や強制執行だなんて……。

司法書士・辻本

そうならないために、大切なのは、借入先(または代理弁済する司法書士や弁護士)からの連絡を無視しないことです。

少しでも支払いが遅れそうな場合は、支払い期限の前に「任意整理を依頼した司法書士や弁護士」に連絡して「返済が遅れてしまう旨やその理由、いつまでに払えるか」を伝えましょう。

「今月だけ払えない」といった場合は、司法書士や弁護士が間に入って交渉し、短期間の遅れであれば債権者に了承してもらえるかもしれません。

延滞するとどうなるかは、和解書に記されている

任意整理では、各債権者(お金を借りた貸金業者やカード会社など)に対して交渉を行い、和解契約を結びます。契約内容をまとめた和解書には、返済期間や金額のほかに「支払いを延滞した場合、どうするか?」=期限の利益の喪失についても記載します。

グリングリン

期限の利益ってなに?

司法書士・辻本

期限の利益とは、支払いの期日まで待ってもらえる権利のことです。

例:「2022年3月1日までに10万円を返済する」と約束した場合

債権者(お金を借りた人)に「今すぐ返してほしい」と言われても、3月1日までは返済しないでよい

通常、任意整理や個人再生をしたとき、債務者(お金を借りた人)が自己破産して裁判所から破産開始手続き決定を受けたときや、分割払いの返済に遅延があったときなどに、期限の利益を喪失します。

期限の利益を喪失すると、債権者は期日を待たずに債務者に対して一括払いを請求することができます。

司法書士・辻本

任意整理で和解契約を結ぶ場合、一般的に「2回返済できないと(2か月滞納すると)期限の利益を喪失する」と設定することが多いです。

期限の利益の喪失については、和解書に記載されています。

債務者(お金を借りた人)も保有しているので、確認してみてください。

和解書に書かれる「期限の利益の喪失」の例

乙(債務者)が支払いを怠り、その延滞額が○○円以上になった場合、甲(債権者)が請求することにより、乙は甲に対して和解金の残高を直ちに一括で払う。

※「返済が遅れた場合、年〇%の遅延損害金を付加して払う」という契約を結んでいるケースも多い

グリングリン

1回の滞納で済む(2か月分まで)なら、急いで払えば問題ないんだね。

でも、2回以上返済できそうにないときは、どうすればいいの?

任意整理後に返済できなくなった場合の対処法

和解契約通りの返済が厳しくなった場合、下記の選択肢があります。

・再和解する(任意整理し直す)

・ほかの債務整理(個人再生や自己破産)に移行する

※1回目の任意整理で除外した債権者がいる場合、その債権者に任意整理して返済できる額を増やす「追加介入」という方法もある(ほかの家族の借金を債務整理するパターンもある)

【関連記事】任意整理と個人再生の違い

再和解とは?

再和解とは、任意整理した債権者に、再度任意整理を依頼することです。

ただし、再和解を受け入れてくれる債権者は少ないです。

また、再和解できたとしても、毎月の返済額を下げることができなかったり、再和解するまでの遅延損害金を払わなければならなかったりと条件が厳しく、債権者によっては毎月の返済額が増えてしまう場合もあります。

グリングリン

根本的な解決には至らなそう……。

司法書士・辻本

返済が厳しくなったら、ほかの債務整理に移行するケースのほうが多いです。

ほかの債務整理に移行する

債務整理には、任意整理のほかに、個人再生や自己破産という手続きがあります。

どちらも裁判所が間に入る手続きで、返済の負担を大きく軽減することが可能です。

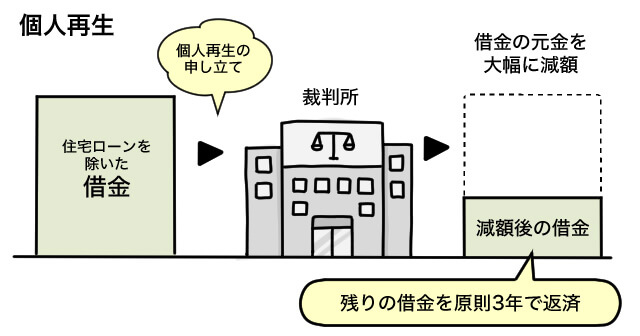

個人再生

個人再生は、裁判所を介して住宅ローン以外の借金を減額(圧縮)し、その借金を原則3年間かけて返済する計画(再生計画案)を組む手続きです。

任意整理と比べ、借金の元本を大幅に減額することができ、マイホーム(持ち家)を守ることができます。

【関連記事】【任意整理と個人再生の違い】をわかりやすく説明します

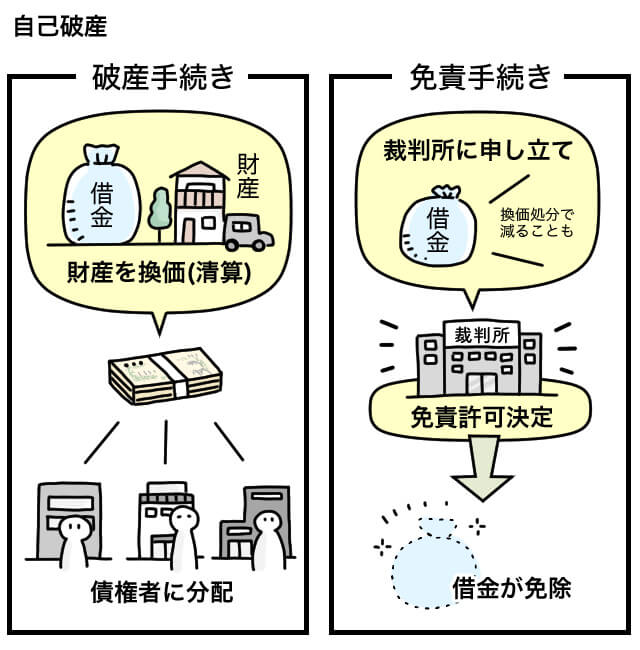

自己破産

自己破産は、裁判所を介して自分の持っている財産を借入先(債権者)に公平に分配し、借金を免除してもらう一連の手続きです。

財産を清算する「破産手続」と借金をなくす「免責手続」という2種類の手続きを終えることで、借金がゼロになります。

【関連記事】任意整理と自己破産の違い|デメリットやポイントごとに比較

返済のための新たな借金はやめよう

任意整理を行うと、信用情報に事故情報が掲載されるため、完済から5年程度は、お金を借りたり、ローンを組んだりすることができなくなります。

しかし、闇金業者や個人間融資、給与ファクタリング業者などからは、お金が借りられる可能性があります。

それらを利用した場合、法外な利息を取られたり、脅迫を受けたり、個人情報を悪用されたり、反社会的勢力と関わってしまう可能性があります。

支払いのために「ブラックOK」などという業者や個人からお金を借りることは、絶対にやめてください。

司法書士・辻本

約束通り返済できない状態は、とても心苦しいと思います。

しかし、放置してしまうと状況がより悪化してしまいます。

期日までに払えないと思ったら、任意整理を依頼した司法書士や弁護士に早めに相談するようにしてください。