債務整理中・債務整理後はクレジットカードが使えない。いつから作れる?

最終更新日:

グリングリン

債務整理すると一定期間はお金を借りられなくなって、クレジットカードも使えなくなっちゃうんだよね? このキャッシュレス社会で生活していけるの?

司法書士・辻本

クレジットカードが使えなくても、銀行口座から即時決済されるデビットカードや、事前に使う額をチャージしたり銀行口座を連携したりできるスマホ決済(PayPay)などは利用できます。

グリングリン

でも、大きい買い物をしたいときに分割払いできないって不便だよね……。

いつからクレジットカードが使えるようになるの?

司法書士・辻本

債務整理するカードは解約扱いになるので、別の会社でカードを発行します。

任意整理の場合はだいたい、完済から5年程度で信用情報から事故情報が削除され、新しいクレジットカードがつくれるようになります。

グリングリン

そんなにかかるのか……。

司法書士・辻本

信用情報の回復までは時間がかかりますが、返済に困って入る方は、クレジットカードが使えなくなったとしても債務整理するメリットはおおいにあります。

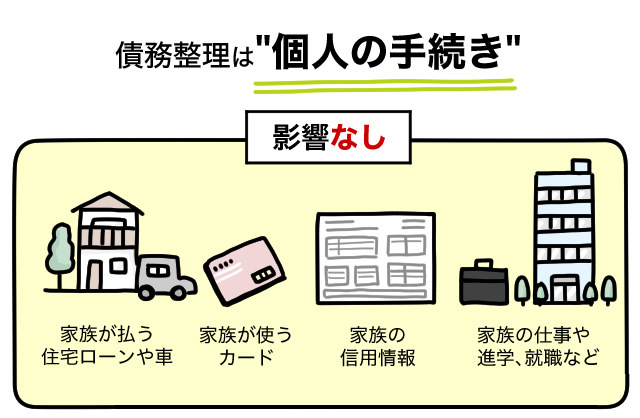

また、債務整理した本人以外(ご家族)のクレジットカードに影響はありません。

今回は、債務整理中・債務整理後にクレジットカードが使えなくなる期間、クレジットカードを債務整理する場合の注意点、代わりに使えるキャッシュレス決済、各種債務整理で得られるメリットについて解説します。

もくじ

債務整理中、いつからクレジットカードが使えなくなる?

債務整理後、いつまでクレジットカードが使えない?

債務整理でクレジットカードが使えなくなる理由

クレジットカードが使えなくなっても、債務整理したほうがいい理由

クレジットカードを債務整理する前の注意点

クレジットカードの代わりに使える、5つのキャッシュレス決済

債務整理中、いつからクレジットカードが使えなくなる?

債務整理の対象にしたクレジットカードが使えなくなるのは、手続きを依頼した司法書士や弁護士が、カード会社に受任通知を送付してからです。

司法書士・辻本

受任通知とは「司法書士や弁護士が債務整理手続きに介入したこと」を、カード会社に通知するための書面です。依頼をいただいた後すぐに送付します。

受任通知を受けたカード会社は、クレジットカードの利用停止処理をするため、手元にカードがあってもその後は一切の使用ができなくなります。

グリングリン

でも、受任通知が送られると、司法書士・弁護士事務所が窓口になってくれるから、貸金業者から連絡が来なくなるんだよね!

なお、債務整理対象外のクレジットカードはしばらく利用可能です。

しかし、カード会社が信用情報を定期照会するタイミングや更新のタイミングで利用できなくなる可能性が高いです。

司法書士・辻本

たとえば、任意整理なら手続きする相手を選べるので「(残債があるけど)愛用しているクレジットカードだから残す」というやり方もできます。しかし、更新などのタイミングで使えなくなってしまうことが多いです。

当事務所で任意整理を行った100名の方にアンケート調査を行ったところ、61名が「任意整理していないカードも使えなくなった」と回答しました。

債務整理後、いつまでクレジットカードが使えない?

一般的には、以下の期間経過でクレジットカードの新規契約が可能になります。

具体的な期間については、カード会社や信用情報機関によって抹消のタイミングが異なるため、正確な数字を出すことができません。

しかし、ご自身の信用情報についてはいつでも好きなタイミングで確認できるため、債務整理後にクレジットカードを作りたい方は、審査に臨む前に照会をかけてみると良いでしょう。

自分の信用情報を確認する方法

個人の信用情報を扱う会社には下記の3社があります。

信用情報機関

CIC(株式会社シー・アイ・シー)

→ カード会社や信販会社、消費者金融や携帯電話会社などが会員

【参考リンク】CICの信用情報開示方法

JICC(株式会社 日本信用情報期間)

→ 消費者金融や信販会社などが会員

【参考リンク】JICCの信用情報開示方法

JBA(一般社団法人 全国銀行個人信用情報センター)

→ 銀行などが会員

【参考リンク】JBAの信用情報開示方法

※信用情報機関は、それぞれ加盟している金融業者が異なるので、3社すべてで開示を行う必要がある

自分の信用情報は、インターネットや郵送などで、1回1000円程度で開示が可能です。

パソコンやスマホで確認するのが一番早く、手間いらずでオススメです(窓口に行かなくていい)。

審査に落ちると「審査に落ちた」という情報が個人信用情報として掲載されるため、事前に自分の信用情報を確認してからカードの審査に申し込むことをおすすめします。

債務整理後、信用情報の評価を上げる方法

信用情報の評価を上げる1つの方法は、契約通りに支払った実績を積むことです。

しかし、債務整理後は数年間クレジットカードを作ったり、ローンを組んだりすることができません。

その間は信用情報が登録されないため、カード会社が照会時に返済能力を判断しづらいという問題点があります。

司法書士・辻本

比較的審査の通りやすい「スマートフォンの機種代金の分割払い」などを利用すると良いでしょう。

また、カード会社は審査時に「申込者属性」を重要視しています。

申込者属性とは、年収、勤続年数、勤務先企業規模、現在居住地などです。

申込者属性が良い場合、事故情報抹消前であっても審査に通る可能性が十分あります。

グリングリン

債務整理をした会社のカードが使えなくなるのはわかるけど、ほかの会社のカードもつくれなくなるのはなぜ?

司法書士・辻本

いわゆる「ブラックリスト」というものが関係しています。

債務整理でクレジットカードが使えなくなる理由

債務整理をすると、個人信用情報機関に事故情報が登録されてしまいます。

これが、いわゆる「ブラックリスト」と呼ばれるものです。

カード会社や金融機関等は、審査時に個人信用情報を必ず照会します。

事故情報が登録されてしまうと、信用情報が著しく低下した状態になるため、新規のカード作成やローン審査に通るのが困難になってしまいます。

なお、支払いの遅滞でも事故情報は掲載されるため、2か月以上の遅滞があったり、スマホの分割払いを遅らせた経験がある方は、すでにブラック状態の可能性があります。

司法書士・辻本

先ほどご紹介した方法で、信用情報機関(3社)に問い合わせれば「自分がブラック状態になっているかどうか」確認できます。

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

現在使用中のカードは使えなくなる

債務整理をすると、現在使用中のカードは使えなくなります。

先ほどお伝えしたように、債務整理の対象となったクレジットカードは解約されてしまうためです。

付随する家族カードやETCカードも使えなくなるため注意が必要です。

カードのキャッシング枠だけを残したり、ショッピング枠だけを残したりといったことはできません。

債務整理を検討する際は慎重に判断してください。

司法書士・辻本

「カードが使えないと不安」という方は、債務整理を専門とする司法書士や弁護士に相談してください。債務整理のメリットとデメリットを比較でき、本当に手続きが必要かどうか判断できます。

当事務所(みどり法務事務所)では、LINEやメール、電話で借金や債務整理の無料相談を行っています。

債務整理したカード会社は利用困難に…

カード会社では顧客情報を社内データベースで管理しており「債務整理をした」という情報も記録されます。

そのため、同社や関連会社のカードについては、情報が残っている限り、今後利用することは困難と言わざるを得ません。

司法書士・辻本

会社にもよりますが、社内データベースの情報は永年保管とも言われていて、いずれは抹消される個人信用情報の事故情報とは異なり、カード会社毎に独自の取り扱いをしています。

グリングリン

でも、カード会社はいっぱいあるから、別のカードをつくれればいいかな。

債務整理のメリットって、どんな感じ?

クレジットカードが使えなくなっても、債務整理したほうがいい理由

クレジットカードを利用できなくなることが、債務整理する上でデメリットであることは間違いありません。

しかし、クレジットカードの代用はいくつもありますし(後ほど紹介します)、少なくとも日常生活の中で不自由する心配はほとんどありません。

司法書士・辻本

債務整理することで受けられるメリットの方が、デメリットより大きいという方がたくさんいらっしゃいます。手続き別に細かく見ていきましょう。

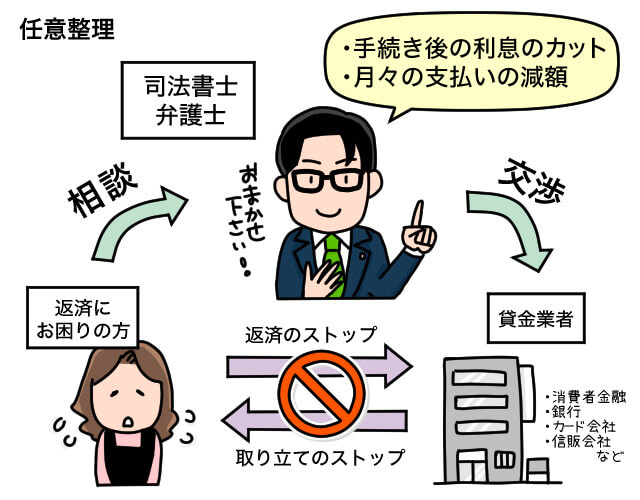

1.任意整理のメリット

任意整理をすれば、将来的に負担しなければならなかったキャッシングの利息やショッピングの手数料をカットできます。

支払いは借入元金のみになるため、最終的な返済総額が大きく減額されます。

月々の返済額を無理のない範囲まで減らせるため、生活にゆとりを取り戻すことができます。

また「過払い金」といって、手続きの中で払いすぎた利息が見つかれば、借金残高を減らせるばかりか、現金が手元に返還されることもあります。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

司法書士・辻本

さらに、過払い金で借金残高をすべて完済できれば、手続き後すぐに他社のクレジットカードを使えるようになります。2007年までにお金を借りたことがある方は、今すぐ過払い金チェックを行ってください。

グリングリン

ほとんどの人が任意整理で借金問題を解決できるけど、借金残高を60回払いでも払えそうにない場合は、個人再生や自己破産を検討することになるんだよね。

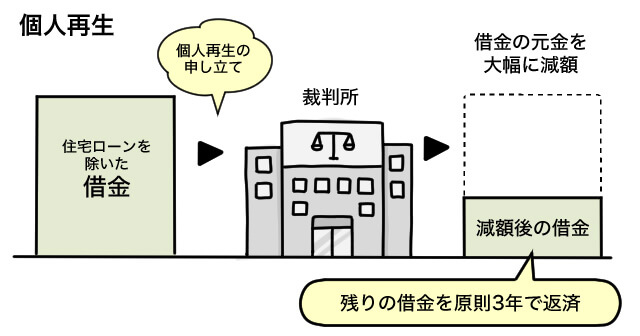

2.個人再生のメリット

個人再生をすれば、多くのケースで借金総額の7~8割程度が免除されます。

将来利息もカットされるため、返済した分だけ借金が減っていきます。返済期間は原則3年間です。

住宅ローンがある場合も、住宅ローンだけはそのまま支払い、その他の債務を減額できるという特則が設けられているため、自宅を保持しながら完済を目指せます。

また、自己破産と異なり、資産を処分しないで済むため、自宅だけでなく、自動車や生命保険、株式、投資信託などの財産を保有したまま手続きを行えるメリットがあります。

3.自己破産のメリット

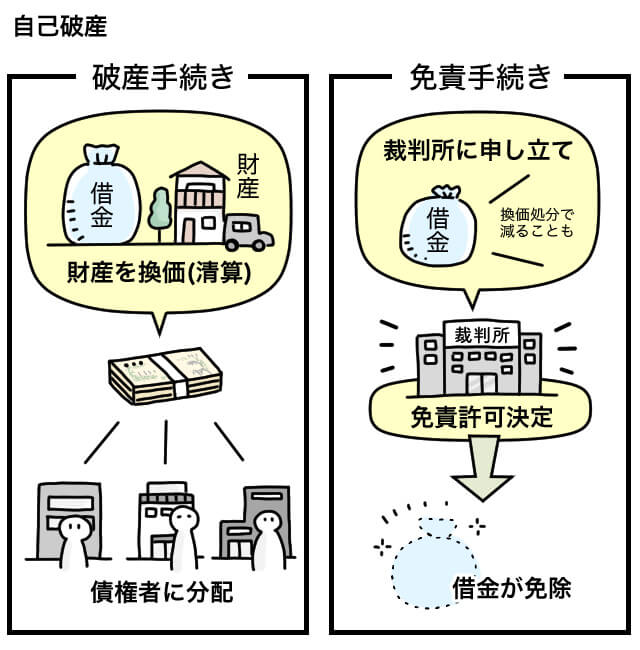

自己破産をすると、裁判所から免責決定を得ることができます。

免責決定を得ると、借金の返済義務がすべて免除されるメリットがあります。

数ある債務整理の中で、どうしても返済が継続できない方のための手続きです。

また、手続きの中で高価な財産は処分されてしまいますが、生活に支障の出ないように、少額の財産は手元に残すことが認められています。

司法書士・辻本

自己破産したからといって、日常生活に支障が出る心配はありません。

グリングリン

クレジットカードが使えなくなっても、債務整理をすることで借金の総支払い額を大きく減らすことができる。たしかに大きなメリットだね。

クレジットカードを債務整理する前の注意点

クレジットカードを債務整理する場合は、以下の点に注意しましょう。

①たまったポイントの清算

②引き落とし先の変更

③高額商品の引き揚げの可能性

④ショッピング枠の現金化

①たまったポイントの清算

債務整理すればカードが使えなくなってしまうため、たまっていたポイントは使えなくなってしまいます。

手続きの前に使うか、他のポイントに交換しておきましょう。

②引き落とし先の変更

公共料金やスマホ代などをカード払いにしている場合は、銀行引き落としや請求書払いなどに変更しておきましょう。

債務整理後はカードが使えないため、変更しておかないと滞納扱いにされてしまいます。

司法書士・辻本

これまでカード払いに慣れている方は、口座が残高不足になることもあります。資金管理に気を配りましょう。

③高額商品の引き揚げの可能性

代金の支払いが終わっていない「ショッピング枠のローンで購入した高額な商品」については、引き揚げられてしまう可能性があります。

とはいえ、所有権の留保(代金完済まで対象品の所有権が売主に残ること)でもされていない限り心配ありません。自動車などではよくありますが、ショッピング枠で購入できる程度の額であれば、留保までされるのは稀です。

④ショッピング枠の現金化

毎月の支払いが厳しくなってくると、ショッピング枠の現金化をしてしまう方がいます。

しかし、ショッピング枠の現金化は、カード規約に違反する上に、債務整理できなくなってしまう危険性があるため、絶対にしないようにしてください。

グリングリン

カード会社は「換金を目的とするカードの利用」を禁止しているし、個人情報を悪用されてしまう危険性もある。一時的にお金が手に入ってもその場しのぎにしかならず、借金が増えてしまう。絶対にやめよう。

司法書士・辻本

ここからは、クレジットカードが使えなくなった場合に代わり使える5つのキャッシュレス決済を紹介します。

クレジットカードの代わりに使える、5つのキャッシュレス決済

今までクレジットカードを当たり前に使っていた方からすると、債務整理後の生活に不便さを感じてしまうのは無理もありません。しかし、クレジットカードが使えなかったとしても、代わりに使えるキャッシュレス決済はたくさんあります。

以下の方法を駆使すれば、債務整理後に不便さを感じることはほとんどありません。

1.デビットカード

デビットカードは、一般的なクレジットカードと利用方法はまったく同じです。

異なるのは、紐づけてある銀行口座に残高がなければ、利用できないという仕組みです。

クレジットカードのように支払いを後回しにはできませんが、キャッシュレスという観点から見れば十分なメリットがあります。

グリングリン

VisaやJCB、Mastercardの加盟店で使えて、ポイントが貯まったりキャッシュバックがもらえたりもするんだよね。カードの見た目もクレカと変わらない。

現金を持ち歩く必要がなくなりますし、通販やカード支払い限定のショッピング、公共料金の支払いも不自由なくおこなえます。

ただし、一部デビットカードに対応していない支払いも存在するので、その場合は銀行引き落としなどを利用しましょう。

2.後払い

債務整理後、クレジットカードの保有ができなくても、後払いサービスの利用は可能です。

「Paidy」や「PayPayのクレジット(旧:PayPayあと払い)」など、翌月1回払いという制限はありますが、手元に現金がなくても利用可能な点はクレジットカードに近い性質があります。

ただし、複数回払いには審査が必要となっていて、債務整理直後の利用は困難となっています。

3.QRコード決済

スマートフォンを使ったQRコード決済も、債務整理直後に利用可能なサービスです。

一般的には、クレジットカードを紐づけることが多いですが、PayPayなどは銀行口座を紐づけてチャージ可能で、サービス内容にも違いはありません。銀行やATMから残高をチャージして使うことも可能です。

4.プリペイドカード

プリペイドカードでもキャッシュレス決済の利用が可能です。

あらかじめチャージした分だけを利用できるため、使いすぎを心配する必要がありません。

グリングリン

ネット専用でVisa加盟店で使える「Vプリカ」や、ドコモやauからも審査不要のプリペイドカードが出てる。

5.家族名義の追加カード

家族名義のクレジットカードから、家族カード(追加カード)を契約してもらう方法もあります。

追加カードは、家族間で同じ口座から引き落としできるカードのことで、審査の対象になるのは主契約者のみとなっていて、保有制限などもありません。

司法書士・辻本

債務整理で信用情報に影響が出るのは本人だけなので、家族には影響がありません。使いすぎには注意しましょう。

番外編:ETCパーソナルカード

よく高速道路といった有料道路を利用される方は、ETCカードの支払いでクレジットカードを利用していた方も多いのではないでしょうか。

債務整理後は、ETCパーソナルカードを作成、あらかじめデポジットしておけば、これまでと変わらずETCレーンの利用が可能です。

グリングリン

これだけ代用品があれば、キャッシュレス決済で困ることはなさそう。

債務整理とクレジットカードのまとめ

債務整理すると、数年間クレジットカードが持てなくなってしまうのは事実です。

しかし、クレジットカードが持てなかったとしても、デビットカードや後払いサービスなど、生活に不自由しない決済サービスはたくさんあるため、心配する必要はありません。

それよりも、まずは借金問題を解決させることが先決です。

債務整理は状況に応じた3つの手続きがあるため、必ずぴったりの解決法があります。

家族への影響を心配される方が多いですが、債務整理をしても家族の信用情報に影響を与えることはありません。

【関連記事】債務整理したらどうなる?できなくなること、家族への影響など

司法書士・辻本

クレジットカードが使えない、頼れないということは、ご自身の収入だけで生活するということです。

クレジットカードが当たり前だった生活から脱却することは、家計を見直すチャンスと捉えることもできます。

債務整理をきっかけに身に着けた資金管理の技術で、この先の人生を有意義なものにしてください。