借金返済しても減らないのは利息のせいかも。利息をカットする方法

最終更新日:

グリングリン

友だちから借金の相談を受けたんだけど、どうしたらいいと思う?

- クレジットカードで買い物して、支払いに困ったらリボ払い

- → その支払いのためにキャッシング

- → その支払いのために他社のカードを使う

- → 今はすべてのカードが利用枠いっぱい

これって「自転車操業」ってやつ?

司法書士・辻本

そうですね。借金返済のための借金は、返済を先延ばしするだけでなく「元本+利息」を返済するためにより多くのお金を借りるということです。

また、借金の元本が増えるにつれて、利息も雪だるま式に膨らんでいきます。

返済を厳しいと感じたら、債務整理を検討したほうがいいかもしれません。

今回は、借金返済の大きなハードルとなる「利息」と、利息をカットして元本だけを返済する「任意整理」という手続きについて説明しますね。

借金を返済できなくなる理由=利息かも

「毎月コツコツ返済しているのに、残高がなかなか減らない」

「月の支払額が多く、返済が苦しい」

そんな借金の悩みの原因は、利息かもしれません。

毎月同じ額を返済していても、その大部分が利息の支払いにあてられていては、いつまで経っても完済できません。

消費者金融やクレジットカードのキャッシング機能、銀行カードローンなどの貸金業者からお金を借りた場合、元本に利息を加えて返済します。

利息:お金を借りるとき、貸金業者に払う利用料

金利:借入額に対する利息の割合

例:金利15%の場合、借金残高が100万円だと、1か月で1万2500円程度の利息が発生する

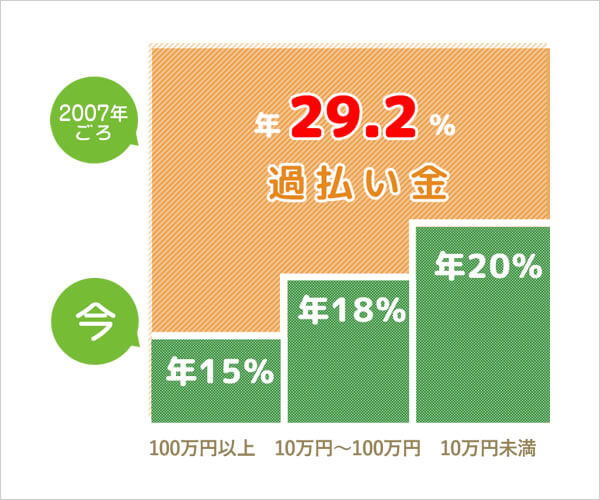

貸金業者がお金を貸すときの金利は、利息制限法で借入金額ごとに上限が定められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

過払い金があれば、借金をゼロにできるかも

司法書士・辻本

2007年(平成19年)ごろまでにお金を借りたことがある方は、この上限より高い金利で利息を払っていた可能性があります。

その払い過ぎた利息=過払い金は、返還請求することで返してもらえます。

2007年ごろまでに消費者金融やクレジットカードのキャッシング機能でお金を借りたことがある人は、まず過払い金の確認をしてください。

※銀行カードローンやクレジットカードのショッピング枠は、もともと金利が低いため、過払い金は発生しない

グリングリン

過払い金のおかげで借金がゼロになって、手元にお金が戻ってきた人がたくさんいるんだよね。

過払い金があるかどうかの確認は、無料で、5分程度でわかるから、今すぐチェックしてみて↓↓

【関連記事】過払い金はいつからいつまでの借入れが対象になる?

利息が膨らむしくみ

金利は、借りる額が低いほど(小口の融資ほど)高くなります。

例:消費者金融「アコム」の貸出金利は、3~18%

3%の金利が適用されるのは、501万円~800万円の場合

1万円~99万円の場合、7.7~18%という金利がかかる

出典:https://www.acom.co.jp/return/rate/(2020年11月20日時点)

グリングリン

借りる額が多いほうが、金利が高いと思ってた!

司法書士・辻本

もうひとつ、お金を借りる前に知っておきたい知識として「複利」というものがあります。

借金は「元本」だけでなく「元本+利息」に新たな利息がつくので、その分、雪だるま式に利息が膨らんでいきます。

例:100万円を金利15%で借りた場合、1年目の利息は15万円。2年目は115万円に対して利息がかかる

グリングリン

ほんとだ! 3年目で7万円以上、総支払い額に差がでてる!!

司法書士・辻本

5年目になると利息は100万円以上まで膨れ上がります。

借り入れの金額や期間が長いほど、利息はどんどん大きくなっていきます。

また、リボ払いは支払いが長期化しやすいので、返済額の大半が利息の支払いにあてられて、元本が全然減らない…… というケースが多いです。

リボ払いしたときの利息の大きさの例

金利18%で20万円をキャッシングして、月1万円ずつ「元利均等返済方式」でリボ払いした場合

金利手数料=20万円 × 31日 ÷ 365日 × 18%

毎月返済する1万円のうち

利息:3057円

元本:6943円

1万円返済しても、初回の返済では6943円しか借金が減らない

グリングリン

1万円返してるつもりでも、1/3は利息を払ってるのか……。

司法書士・辻本

借り入れを繰り返すごとに残高は増えます。継続的にキャッシングしてリボ払いをしている人は、元本がいつまでも減らず、返済がなかなか終わりません。

グリングリン

利息がなければ借金を返せるのに。

司法書士・辻本

利息は、お金を借りたときの手数料として支払うものです。

しかし、どうしても返済が厳しい場合は「利息をカットして、元本だけを分割払いで返済できるようにする」手続きがあります。

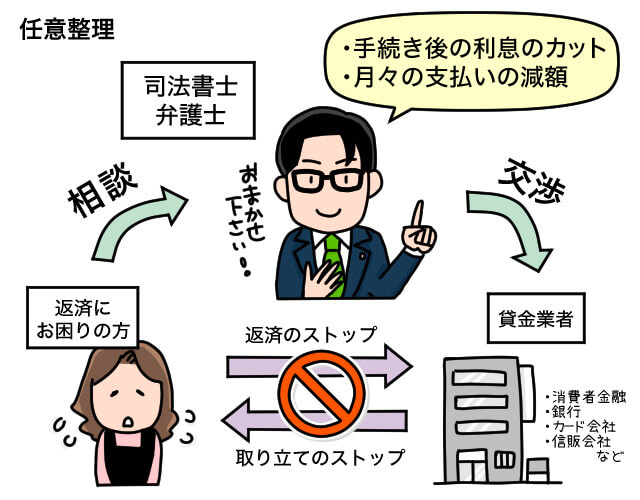

国が認めた借金減額制度=任意整理とは

日本には、国が認めた借金の救済制度「債務整理」があります。

その中でも、任意整理は

- ・誰にも知られずに、借金の総支払額を減らせる(利息などをカットできる)

- ・デメリットが少ない

- ・司法書士や弁護士に依頼すれば、待っているだけで解決できる(手続きが簡単)

といったメリットがあり、最も多くの方に利用されています。

任意整理は、司法書士や弁護士がお客さまに代わって貸金業者と直接交渉を行い

・毎月の返済額を減額

・利息のカット

・遅延損害金のカット

などを可能にする手続きです。

元本だけを3~5年程度で完済できるように、貸金業者と和解します。

また任意整理をすれば、無理のない範囲まで毎月の返済額を下げることが可能です。

任意整理で利息をカットし、毎月の返済額を減らせた事例

30代 男性 Nさまの場合

結果:将来利息をカットし、月の返済額を 4万6000円 → 2万4000円 まで減らすことができた

業者名:三井住友銀行、北陸銀行、プロミス

グリングリン

返済額を半分くらいに減らせたってすごいね!

でも、どうして貸金業者は交渉に応じてくれるんだろう?

司法書士・辻本

債務整理には、任意整理のほかに下記の手続きもあります。

貸金業者が任意整理に応じなかった場合、ほかの手続きをされると、元本すら取り戻せなくなってしまう恐れがあるため、利息が得られなくなっても交渉に応じてくれる可能性が高いのです。

【関連記事】債務整理とは?手続きの種類や仕組み、メリット・デメリットを徹底解説

また任意整理は、手続きする相手を選ぶことができるので、住宅ローンや会社・知人からの借金、保証人つきの借金を除外することができます。

グリングリン

利息を払わなくてよくなるってことは、なにかペナルティもあるよね?

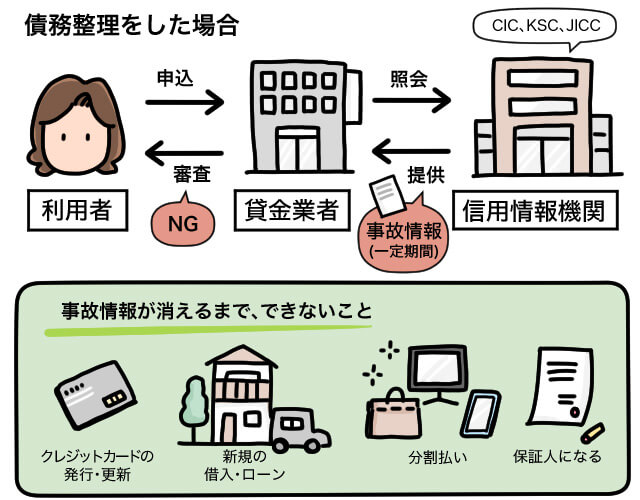

任意整理のペナルティ=完済から5年程度はお金が借りられなくなる

任意整理を行うと、信用情報に事故情報が登録され、手続きから7~10年は、クレジットカードをつくったり、新たにローンを組んだりすることができなくなります。

また、任意整理を行った貸金業者からは、今後お金を借りることができなくなり、カード会社の場合はそのクレジットカードが使えなくなります。

司法書士・辻本

クレジットカードが使えなくても、即銀行口座から引き落とされてVisaやJCBなどクレジットカードの加盟店で利用できる「デビットカード」や先払いの「プリペイドカード」は利用できます。

また、ETCカードが必要な人は、クレジット機能のない「ETCパーソナルカード」で代用できます。

グリングリン

お金が借りられない期間で、収入の中でやりくりする習慣をつければいいんだね!

司法書士・辻本

そうですね。期間が経過すると、事故情報は削除されます。

その後はクレジットカードも使えますし、家や自動車を買うためのローンを組むこともできます。

ただ、顧客情報は社内で共有されているので、任意整理をした会社からは二度とお金が借りられなくなる(カードが使えなくなる)可能性が高いです。

グリングリン

任意整理した後はどうなるんだろう。

任意整理後の生活はどうなる?

任意整理を行う前に、収入や支出などを見直し「いくらなら、無理なく毎月返済できるか」を決めます。

司法書士や弁護士は、その返済可能額で返済していけるよう貸金業者と交渉し、合意を得ます。

和解が成立したら、和解書(合意書)にもとづいて返済していきます。

支払い方法は、2種類あります。

- ①自分で直接、各貸金業者に支払う

- ②司法書士や弁護士事務所に毎月積み立てを行い、代わりに返済してもらう

司法書士・辻本

当事務所では、②の積み立て方式を採用しています。

業者が複数あって、返済額や返済日が異なる場合も、お客さまの代わりに、和解案通りに返済します。

返済が滞ってしまった場合も(お客さまに業者から連絡されることなく)私たちが間に立って交渉できます。

グリングリン

お金を借りられなくなる以外も、なにか影響はある?

家族に迷惑はかけたくないなぁ……

司法書士・辻本

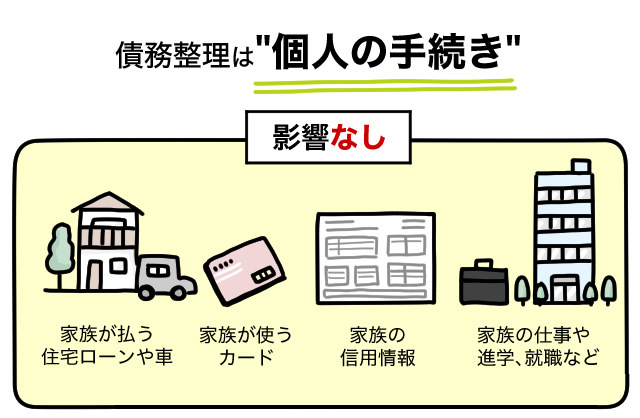

債務整理は、個人の手続きなので、ご家族はクレジットカードを利用したり、ローンが組めます。

また本人もご家族も、進学や就職などに影響はないので、安心してください。

グリングリン

それならよかった! 任意整理もよさそうだけど、おまとめローンとどっちがいいのかな?

おまとめローンと任意整理、どちらがいい?

借金返済のための手段のひとつに、おまとめローン(借金の一本化、借り換え)があります。

複数社の借金を金利の低い1社にまとめることで金利が下がり、返済先や返済日が1つになるので返済忘れの防止にも繋がります。

例:A社(金利14%)50万円、B社(金利18%)30万円、C社(金利18%)20万円の借金

→ D社(金利13%)100万円に一本化

ただし、おまとめローンにはデメリットもあります。

- ・借入金額が大きくなる分、審査に通りづらい

- ・完済までの期間が長引く可能性がある

- ・返済期間が長くなることで(金利は下がったのに)総支払い額が増える可能性がある

司法書士・辻本

任意整理の場合、利息や遅延損害金をカットした状態で、毎月の返済額を減らすことができます。

しかし、おまとめローンで同じくらい毎月の返済額を減らすと、返済が長期化して利息が増え、かえって借金が増えてしまう可能性があります。

グリングリン

任意整理は、長くても5年くらいで完済できるように設定するけど、おまとめローンだと返済期間が定められてないから、ずるずる借金を続けちゃうかもしれないのか……。

ただ、おまとめローンをしても信用情報に事故情報は掲載されないので、任意整理のように完済から5年程度お金が借りられなくなるというペナルティはありません。

司法書士・辻本

「いつでもお金が借りられる=完済できたのに、つい借金してしまって返済が終わらなくなる」という可能性もあります。

任意整理してお金が借りられなくなることは、借金癖をなおすよい機会になるんです。

「おまとめローンで金利を下げるか」「任意整理で利息をカットするか」どちらがいいか迷ったら「借金問題解決に強い」司法書士や弁護士に相談してみてください。

当事務所(司法書士法人 みどり法務事務所)は、電話やメールで無料相談を受け付けています。

仮名でも相談できるので、まずはお気軽にお問い合わせください。