債務整理後の一括返済はメリットよりもデメリットが大きい?

最終更新日:

グリングリン

ねーねー、辻本さん。僕の友達が債務整理の手続きをした後に、まとまったお金が入ったみたいで、一括返済を考えているみたいなんだよね。そんなことできるのかな?

司法書士・辻本

債務整理の手続き後に一括返済をすることは可能です。ただし、デメリットや注意点がありますので、慎重に判断する必要があります。詳しく見ていきましょう。

債務整理後に一括返済はできるのか?

司法書士・辻本

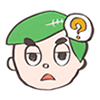

グリングリン、債務整理というのは借金を減額できる手続きの総称になります。

債務整理には、任意整理、個人再生、自己破産の3つの手続きがあり、このうち手続き後の一括返済が可能なのは、任意整理と個人再生になります。

今回は、任意整理の手続き後の一括返済について解説していきますが、個人再生の一括返済に伴うメリットやデメリット、注意点も任意整理後のものと同じようなものになります。

グリングリン

なるほど~。

司法書士・辻本

任意整理の手続き後にまとまったお金が入って借金の一括返済を考えている方もいらっしゃると思いますが、冒頭でお話ししたとおり、任意整理手続き後の一括返済は可能です。

任意整理後の一括返済は、法律上禁止されていませんし、貸金業者としても手続きによって利息もカットされているため、分割での返済を待つメリットはありません。

グリングリン

任意整理後の一括返済は、貸金業者にも好都合なんだね。

司法書士・辻本

そうなのです。貸金業者としても、債務者が分割返済している最中に病気や失業などで返済が滞ってしまうなどのリスクがありますからね。

任意整理後の一括返済の方法は、ご自身で貸金業者に返済をしている場合は、業者に一括返済を希望していることを伝え、残債を確認したうえで、銀行振込みなどで一括返済をします。

任意整理の手続きを弁護士や司法書士などに依頼している場合は、事前に代理人である事務所などに相談し、一括返済についても代行してもらいます。

グリングリン

任意整理の手続きを代理人に依頼した場合は、手続き後でも、勝手に一括返済したらダメなんだね。

司法書士・辻本

はい。その場合は、必ず事前に相談しましょう。自分で直接やり取りすることで話がこじれてしまう可能性も考えられます。

一括返済のメリットデメリット

司法書士・辻本

任意整理後の一括返済は可能とご説明しましたが、得られるメリットに対して、デメリットのほうが大きい印象です。

グリングリン

え!? 借金を一括返済するのにデメリットなんてあるの?

司法書士・辻本

任意整理後の一括返済に伴うメリットとデメリットを見ていきましょう。

一括返済のメリット

・借金から解放される

任意整理後に一括返済することで、当然ですが借金から解放されます。

司法書士・辻本

返済のストレスがなくなることで、健康的にも良い影響が出る可能性もあります。

グリングリン

毎月返済しなければいけないというプレッシャーは、精神的に大きな負担になるもんね。

・弁済代行費用や振込手数料が軽減される

弁護士や司法書士に任意整理の手続きを依頼した場合、事務所が債務者に代わって、貸金業者への返済を代行します。これを弁済代行といいますが、この際に手数料が必要になります。

一般的にこの手数料は、毎月事務所に支払うことになりますが、一括返済することで以降の手数料を支払う必要がなくなります。

また、ご自身で貸金業者に返済をしている場合は、一括返済後にかかるはずだった振込手数料が軽減されます。

グリングリン

一括返済する時期が早ければ早いほどこのメリットは大きくなるね。

・お金に余裕が出る

毎月の支払いがなくなり経済的に余裕が出ることもメリットと考えられるでしょう。

グリングリン

返済に充てていたお金を貯金や投資に回すこともできるね。

一括返済のデメリット

司法書士・辻本

次はデメリットです。

・返済総額は変わらない

任意整理後に一括返済することで、返済総額が減る可能性は非常に低いです。

グリングリン

なんで? 住宅ローンやカーローンを一括返済すると、返済総額は少なくなるよね?

司法書士・辻本

任意整理の手続きは、貸金業者に利息や遅延損害金などの支払いを免除してもらい、毎月の返済額を無理のない範囲に引き下げ、3~5年程度の分割払いで返済する手続きです。

すでに利息などはカットされているため、一般的に一括返済しても返済総額は変わりません。

グリングリン

住宅ローンやカーローンは、将来的に発生する利息をカットすることで返済総額が少なくなるけど、任意整理の手続き後はもうカットする部分がないんだね。

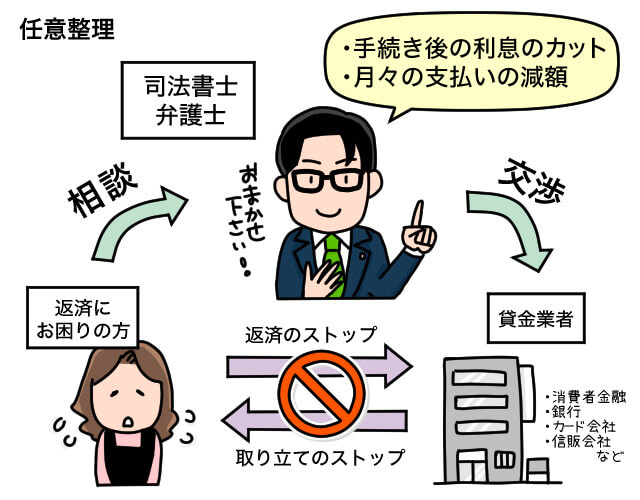

・ブラックリストの登録期間は変わらない

任意整理の手続きを行うと、信用情報(ブラックリスト)に事故情報が登録され、クレジットカードをつくったり、新たにローンを組んだりすることができなくなります。

司法書士・辻本

任意整理によるブラックリストへの登録期間は、完済から5年程度です。登録される信用情報機関によって詳細は異なりますが、任意整理後に一括返済することでブラックリストの登録期間が短縮されるという期待はしないほうが良いと思います。

グリングリン

きびしー!

・大きな出費になる

残債にもよりますが、任意整理直後であれば、特に一括返済は大きな出費になります。

司法書士・辻本

借金からの解放を求めて、無理をして一括返済しても、その後の生活が苦しくなっては意味がありません。

グリングリン

借りられるところがなくてヤミ金から借入れすることになったら、大変なことになっちゃうね。

一括返済の注意点

司法書士・辻本

任意整理後の一括返済は、メリット、デメリット以外にも考慮すべき大きな注意点があります。

・どの業者にも平等に返済しなければいけない

複数の貸金業者(債権者)がいる場合、「債権者平等の原則」といって、すべての債権者を平等に取り扱われなければならないという決まりがあります。

司法書士・辻本

債権者への返済をストップする場合は、すべての債権者への返済をストップしなければいけませんし、返済するのであればすべての債権者へ返済しなければいけません。

任意整理の手続きは、自己破産や個人再生と異なり、裁判所を介さずに貸金業者と直接交渉する手続きのため、債権の一部だけを手続きの対象とすることができますが、任意整理をした複数の貸金業者のなかから一部の貸金業者だけに一括返済をした場合、注意が必要です。

たとえば、A社とB社の借金に対し、任意整理の手続きを行い、しばらくしてA社だけに一括返済をしたとします。その後、B社への返済が困難になり、自己破産に切り替えたいと考えたとき、手続きが難航してしまうことがあるのです。

司法書士・辻本

すべての債権者に対し、平等に借金を返済できない状況で、一部の債権者だけに返済することを「偏頗弁済(へんぱべんさい)」といいます。

裁判所に偏頗弁済と判断されると、免責が認められず「管財事件」として扱われる可能性があります。

自己破産には、「同時廃止事件」と「管財事件」の2種類があり、同時廃止事件は、破産手続き開始決定と同時に、破産手続きを終了させる廃止決定をします。一方、管財事件は、弁護士費用に加え、破産管財人の報酬や予納金(約20万円)を用意しなければなりません。

グリングリン

こういう判断は自分ではなかなか難しいね。

・期限の利益を手放すことになる

任意整理の手続き後は、返済日の前に貸金業者から返済を求められても、和解で決定した期日までは返済する必要はありません。これを「期限の利益」といいます。

司法書士・辻本

この期限の利益ですが、任意整理の手続き後に貸金業者に一括返済の意思を伝えてしまうと、その後は主張できなくなってしまいます。

そのまま一括返済できれば問題ありませんが、万が一、分割払いを続けなければいけない状況になったとしても一括返済を取り消すことは困難になります。

グリングリン

一括返済すると決めたら必ず実行しないと大変なことになるんだね。

まとめ

司法書士・辻本

債務整理後の一括返済について解説しました。

任意整理と個人再生については、手続き後に一括返済をすることは可能ですが、メリットやデメリット、注意点をよく考慮して慎重に判断しましょう。

債務整理後に一括返済をするメリットデメリット

メリット

・借金から解放される

・弁済代行費用や振込手数料が軽減される

・お金に余裕が出る

デメリット

・返済総額は変わらない

・ブラックリストの登録期間は変わらない

・大きな出費になる

注意点

・自己破産に切り替えた際に費用が高額になる可能性がある

・貸金業者に一括返済の意思を伝えると取り消すことはできない

司法書士・辻本

貯金額や収入を考えて、一括返済しても困らないくらいの余力があれば、検討してもいいと思います。そうでない場合は、おすすめできません。まとまって入ったお金は貯蓄に回したほうがいいでしょう。

グリングリン

早く借金から解放されたくて無理して一括返済した結果、その後のやりくりがきびしくなってまた借金することになったら大変だもんね。