自己破産できない6つのケース、対処法を司法書士が解説

最終更新日:

借金問題に悩む方の救済措置として、債務整理という制度があります。

手続きを行うことで、利息の支払いをなくしたり、借金を大幅に減額したり、支払いを免除してもらうことも可能です。債務整理には、任意整理・個人再生・自己破産という手続きがあります。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

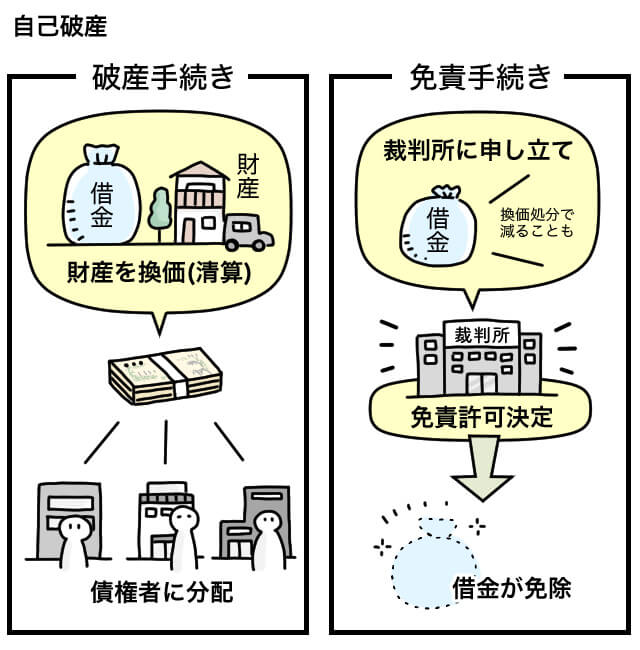

自己破産は、裁判所に申し立てをして免責許可をもらうことで借金の返済義務がなくなるという手続きです。

財産を清算する「破産手続」と借金をなくす「免責手続」という2種類の手続きを終えることで、借金がゼロになります。

財産を保有できなくなるという大きなデメリットがある反面、免責さえ認められればその瞬間から借金がなくなります。

ただし自己破産は通常、任意整理や個人再生での借金問題解決が困難な方が、最後にたどり着く手段であり、誰にでも容易に利用できるわけではありません。

司法書士・辻本

裁判所に許可をもらう自己破産には要件(必要な条件)があり、自己破産ができないケースというものも存在します。

当記事では、自己破産できない・認められないケースやその際の対処法について解説します。

自分に最適な債務整理について、今すぐ聞きたい方はこちら↓↓

自己破産できる人、向いている人とは

自己破産は、任意整理や個人再生で借金問題を解決できない方のための手続きです。

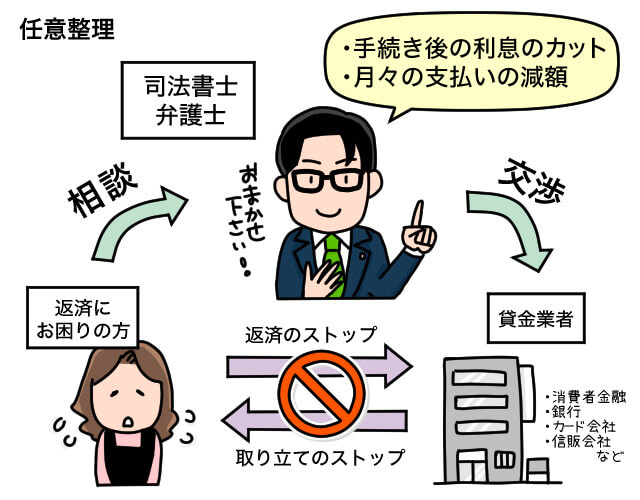

任意整理の場合、手続き後の利息をカットし借金の元金だけを3~5年程度で分割払いします。

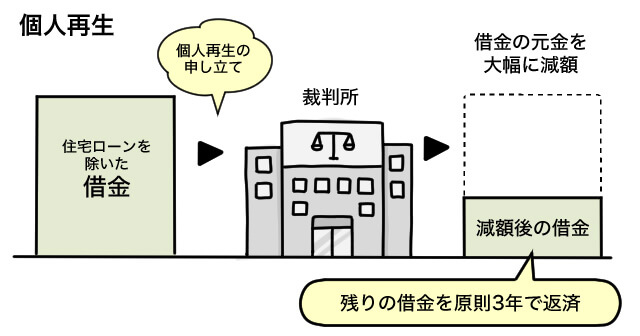

個人再生の場合、500万円未満の借金であれば100万円まで返済額を減額できる可能性があり、3年で分割払いします(再生計画の変更を申し立てると、最長2年期限を伸ばせる)。

司法書士・辻本

どちらも「返済」が前提となる手続きなので、安定した収入がないと利用できません。

また自己破産すると、手続きの中で高価な財産はすべて手放すことになります。

具体的には、時価で20万円を超える資産は手元に残すことができません

※手続きを行う裁判所によって財産の扱いは異なる>

グリングリン

車やマイホームはお金に換えて処分されちゃうけど、生活に必要な家財道具や家電などは残せるんだよね。

資産がないという方、特にまだ若い方は自己破産が向いていると言えます。

手続きから5~10年後には新たな借入も可能になりますし、住宅ローンやカーローンを組む年齢になる頃には制限が解除されているかもしれません。

司法書士・辻本

若いうちに自己破産を利用して、生活再建される方は大勢います。

自己破産できない6つのケース

1.任意整理や個人再生による解決が見込める

自己破産は「支払い(返済)不能状態」に該当していなければ利用できません。

支払い不能状態とは「債務者(お金を借りている人)に返済能力がないため、今すぐ返済すべき借金を、継続的に返済できないと客観的に判断できる状況」をさします。

任意整理や個人再生で解決が見込める方は、返済不能状態とは言えないため自己破産はできません。

司法書士・辻本

たとえば借金総額が100万円以下など少額の場合は、支払い不能状態と認められにくいです。

また、借金総額以上の資産を保有している場合、借金総額が年収の1/3以下である場合などは自己破産が認められないことが多いです。

グリングリン

「借金がチャラになるから」って誰でもかんたんに自己破産できるってわけじゃないんだね。

裁判所から免責許可が出るかは、下記のような様々な点から判断されます。

・借金の総額資産額

・収入額、収入の安定性

・家族構成や生活状況

・借金を重ねるに至った事情 など

2.免責不許可事由に該当している

自己破産には「免責不許可事由」といって、借金をした経緯や事情によっては免責決定が出ないことがあります。

免責許可が出ない例

・借金の原因がギャンブルや浪費、投資

・偏頗弁済行為(一部の債権者だけに返済する)がある

・クレジットカードの現金化(換金行為)など規定違反の行為をした

・財産隠しをして自己破産の申し立てを行った

・裁判所に事実と異なる説明や提出書類の改ざんをした

・不当な財産処分(本来の価値に見合わない金額で財産を処分する行為等)があった

上記の場合、免責許可を得ることができません。

しかし、自己破産もできない=借金問題を解決する方法がなくなってしまうことから「裁量免責」といって、裁判官が自身の判断で免責許可を出すことが認められています。

裁量免責を得るには、裁判所に反省文を提出したり(書面審理)、裁判官と面接(免責審尋)を行います。

司法書士・辻本

裁量免責を判断されるには、これまでの借金を反省し、生活再建に努めるという意欲を示すことが重要です。

3.過去7年以内に自己破産をしている

債務整理に回数制限はありませんが、過去7年以内に自己破産をしている場合、自己破産を認められません。

過去7年以内に自己破産をしている場合は、期間の経過を待つか、任意整理か個人再生で解決を図る努力をしなければなりません。

4.資格・職業制限に対応できない

自己破産では、裁判所への申立てから手続きが終了するまでの期間、他人の財産や秘密を取り扱う資格や職業に就くことができなくなります。

自己破産で資格制限がかかる職業の例

・弁護士、司法書士、行政書士、税理士、公認会計士などの一部士業

・生命保険の募集人

・損害保険の代理店

・警備員

・建設業者

・宅地建物取引業者

・旅行業務取扱管理者 など

とはいえ、制限はあくまでも一時的なものであるため、自己破産の手続きさえ終了すれば再度就くことが可能です。

司法書士・辻本

生命保険や不動産関係でお勤めの方は、個人再生も合わせて検討するケースが多いです。

5.どうしても車や自宅を手放せない場合

自己破産をすると、住宅ローンの有無に関わらず持ち家を手放すことになります。

また、買取査定額が20万円を超える車も清算処分されてしまいます。

どうしてもマイホームやマイカーを手放せない場合は、個人再生や任意整理を検討します。

グリングリン

自己破産すると家財道具ぜんぶ持ってかれる…… とかではなくて、生活に必要な家具や家電、1か月分の食料や燃料、仕事に必要な道具などは「差押禁止財産」として処分されないんだよね。

6.保証人に迷惑をかけられない場合

個人再生は、裁判所からの認可が必ずもらえる手続きではありません。

自己破産すると手続きをした本人の返済義務は免除されますが、保証人や連帯保証人がいる場合、その人に返済義務が残ります。

グリングリン

夫の借金の連帯保証人に妻がなっていると夫婦で自己破産するっていうケースもあるよね。

債務整理すると保証人・連帯保証人に大きな影響を与えてしまう。

司法書士・辻本

また、自己破産は裁判所を介して手続きを行うため、裁判所への説明や書類の提出を拒否したり、(管財事件の場合)破産管財人の調査を妨害したりすると、自己破産を認めてもらえなくなります。

自己破産で解決できない「非免責債権」とは

自己破産で免責が認められると、借金の支払いは免除されます。

しかし、滞納していても免除されない支払い「非免責債権」も存在します。

非免責債権の例

・税金、国民健康保険料、年金、介護保険料など(公租公課)

・下水道料金や保育料など

・養育費、婚姻費用の分担

・一部の損害賠償請求権

→ 詐欺や横領でお金をだまし取った場合、DVなど直接的な加害行為があった慰謝料など

・従業員に対する未払いの給与

・自己破産で裁判所に提出する「債権者一覧表」に書き忘れた債権(借金)

・罰金や過料など

グリングリン

未払いの医療費や電気・ガス代、奨学金などは免責されるんだね。

司法書士・辻本

非免責債権の支払いについては、税務署や住所地の市区町村窓口などにご相談ください。

自己破産できない場合の対処法

借金の元金だけを3~5年程度の分割払いで返済できるなら、任意整理。

任意整理では解決できないけど、マイホームや車を残したい場合、個人再生を選択します。

【関連記事】【任意整理と個人再生の違い】をわかりやすく説明します

ただし、自己破産できない=任意整理や個人再生でも解決が見込めないというケースがほとんどです。

自己破産の免責不許可事由はいわば表向きの制度であって、借金の理由がギャンブルや浪費に該当していたとしても、ほとんどのケースで裁量免責を得ること(自己破産で解決すること)が可能です。

司法書士・辻本

自己破産できるか、自分で判断するのはとても難しいです。

債務整理を数多く行っている司法書士や弁護士の無料相談をうまく活用しましょう。

また、司法書士や弁護士に債務整理を依頼すると、貸金業者からの取り立てがすぐ止まります。

返済も手続き終了まで一時的に保留されるので、この期間中に生活にゆとりを取り戻し、費用を積み立てるなどして分割払いをするのが一般的です。

金銭的に厳しく費用が支払えない場合も、一定の条件をクリアして法テラスの民事法律扶助制度を利用すれば手続き費用の立て替えをしてもらえます。

【参考記事】相談をご希望の方へ|法テラス

【参考記事】民事法律扶助制度|法テラス

司法書士・辻本

また、自己破産を行うには、裁判所への「予納金」が必要です。

一括で費用を払うのが厳しいという方を対象に分割払いを認めている裁判所もあり、申し立て前に費用を積み立てられる司法書士・弁護士事務所もあります。

※予納金は、同時廃止の場合は1万~1万5000円程度、管財事件の場合は最低20万円~

グリングリン

免責不許可事由があっても裁量免責を受けられるし、債務整理で解決できない借金問題はない!

最適な解決方法が見つかるはずだから、勇気を出して司法書士や弁護士に相談してみて。