任意整理をしたら、住宅ローンはどうなる?いつから組める

最終更新日:

グリングリン

借金の返済に悩む人が任意整理したら、その後は住宅ローンが組めなくなるの?

司法書士・辻本

任意整理を含む債務整理の手続きをすると、信用情報に事故情報が掲載されます。

ただし、事故情報は一定の期間が経つと削除されます。

住宅ローン返済中の方も、今後住宅ローンを組む予定がある方も、影響がないか不安ですよね。

当記事では「任意整理後、いつから住宅ローンが組めるか」、「住宅ローン返済中の方が任意整理をする場合、どんな影響があるか」という2つの疑問に事例を交えてお答えします。

この記事のポイントを2分でまとめた動画はこちら↓↓

もくじ

任意整理後に住宅ローンを組む場合:完済から5年程度経過すればOK

・任意整理した貸金業者と関連会社では、住宅ローンが組めない可能性が高い

住宅ローン返済中の場合:除外すれば問題ナシ

・住宅ローン返済中に任意整理を行った事例

任意整理で状況を改善できない場合、どうする?

任意整理後に住宅ローンを組む場合:完済から5年程度経過すればOK

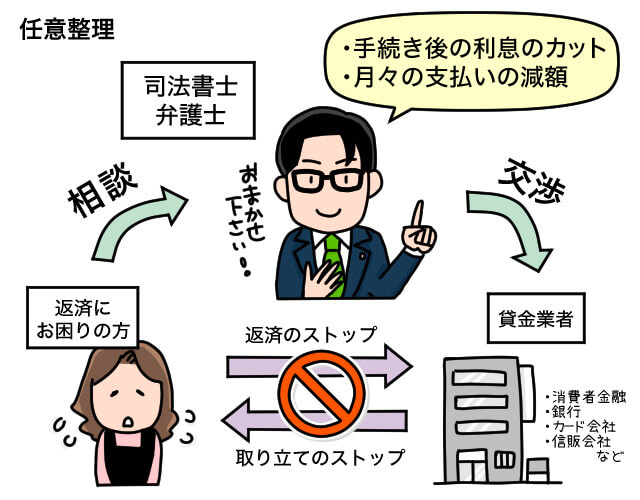

任意整理とは、司法書士や弁護士がお客さまに代わって貸金業者と直接交渉して、手続き後の利息を払わないでよくなるようにして、無理せず払える範囲まで毎月の返済額を減額する手続きです。

利息をカットすることで返済額を減らし、3~5年(最大60回程度)の分割払いで完済できるようにします。

【関連記事】任意整理とは?デメリットやメリットを漫画でわかりやすく説明

任意整理を行うと、信用情報に事故情報が登録され、完済から5年程度は、クレジットカードの発行や更新、新たにローンを組むことができなくなります。

※配偶者とのペアローンの審査にも同期間は通らない可能性が高い。ただし保証人ではない配偶者の信用情報には全く影響がない

司法書士・辻本

信用情報は、クレジットカードやローン審査のために金融機関が照会する情報のことです。

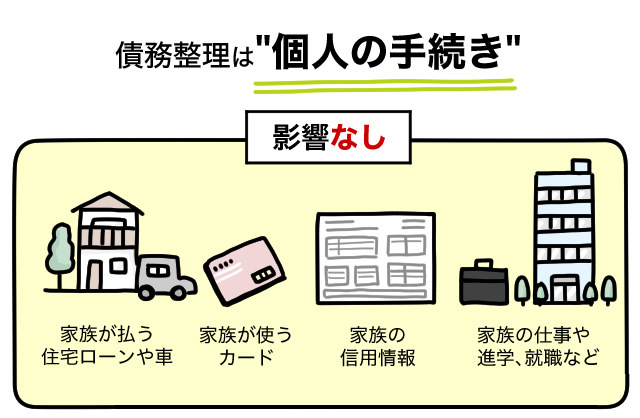

原則、本人の同意がなければ確認することはできないので、借金や任意整理のことが、信用情報を通して家族や会社に知られるということはありません。

任意整理後にきちんと完済し、完済から5年程度経過すれば、事故情報は削除されるため、新しく住宅ローンを組めるようになります。

ただし、住宅ローンの審査基準は、事故情報の有無だけでなく、借入時・完済時の年齢や健康状態、年収や勤続年数など多岐に渡り、ほかのローン審査より厳しく判断されます。

グリングリン

住宅ローンの審査に落ちる原因は「過去に債務整理したから」じゃないかもしれないんだね。

司法書士・辻本

また、住宅ローンの審査に落ちると「審査に落ちた」という情報が6か月程度信用情報に残ってしまいます。

債務整理後に住宅ローンの審査を申し込む場合は、事前に自分で事故情報が削除されているか確認するとよいでしょう。3つの信用情報機関で情報開示を行います。

信用情報期間と開示方法

CIC(株式会社シー・アイ・シー)

→ カード会社や信販会社、消費者金融や携帯電話会社などが会員

【参考リンク】CICの信用情報開示方法

JICC(株式会社 日本信用情報期間)

→ 消費者金融や信販会社などが会員

【参考リンク】JICCの信用情報開示方法

JBA(一般社団法人 全国銀行個人信用情報センター)

→ 銀行などが会員

【参考リンク】JBAの信用情報開示方法

※※信用情報機関は、それぞれ加盟している金融業者が異なるので、3社すべてで開示を行う必要がある

自分の信用情報は、インターネットや郵送などで、1回1000円程度で開示が可能です。

パソコンやスマホで確認するのが一番早く、手間いらずでオススメです(窓口に行かなくていい)。

任意整理した貸金業者と関連会社では、住宅ローンが組めない可能性が高い

任意整理をした金融機関や関連会社で住宅ローンを申し込むと、社内で顧客データを共有しているケースがあるため、審査に落ちてしまう可能性があります。

グリングリン

金融機関で共有されるブラックリストは存在しなくても、債務整理した人は社内ブラック扱いされて、その記録はずっと残るかも。

例:アコムからの借金を任意整理した場合

アコムが保証会社を務める「三菱UFJ銀行」や「ソニー銀行」のローン審査に通らなくなる可能性がある

※保証会社とは:融資審査を行ったり、お金を借りた人が返済できなくなったときに、本人に代わって返済を行う会社。銀行カードローンの場合は、主に消費者金融やカード会社などが務める

銀行と保証会社の例(2023年8月版)

三菱UFJ銀行:アコム、三菱UFJ住宅ローン保証、三菱UFJローンビジネス株式会社

三井住友銀行:SMBCコンシューマーファイナンス(プロミス)、SMBC信用保証

みずほ銀行:オリエントコーポレーション(オリコカード)、みずほ信用保証

りそな銀行:オリックス・クレジット(オリックスカード)、オリエントコーポレーション(オリコカード)、りそなカード

新生銀行:新生フィナンシャル、ニッセン・クレジットサービス

楽天銀行:楽天カード、SMBCファイナンスサービス

住信SBIネット銀行:住信SBIネット銀カード、SMBCコンシューマーファイナンス(プロミス)、MG保証

イオン銀行:イオンクレジットサービス(イオンカード)、オリックス・クレジット(オリックスカード)

ソニー銀行:アコム

司法書士・辻本

住宅ローンを組める金融機関はたくさんあるので、任意整理した業者と関連がなく、なるべく条件のよいものを選ばれると良いと思います。

グリングリン

任意整理したら、住宅ローンは組めなくなると思ってたから安心したよ!

任意整理は、債務整理の中でも最もデメリットが少なく、家族に知られずに手続きができるので、利用される方が非常に多いです。

裁判所を介さず貸金業者と直接交渉するので、手間や時間がかからず半年程度で手続きが完了します。

また、司法書士や弁護士に依頼すれば、すぐに貸金業者からの連絡や取り立てがストップします。

「物件を借りるときの審査に通らなくなる、賃貸の更新ができなくなる」「フラット35や労金の住宅ローンが使えなくなる」といった情報はデマなので、正しい知識を得て、安心して利用していただきたいです。

当事務所(司法書士法人 みどり法務事務所)なら、何度でも無料で相談できます。

手続きの前にメリットやデメリットをわかりやすくお伝えしますので、不安な方はお気軽にお問い合わせください。

任意整理のデメリットと対処法について詳しくはこちら

【関連記事】債務整理とカーローン|車を残すには?いつローンが組める?

グリングリン

次は、住宅ローンを返済中の人が任意整理するときの影響について教えて!

住宅ローン返済中の場合:除外すれば問題ナシ

住宅ローンの返済が厳しい場合、支払いが遅れる前に、まずローンを組んだ金融機関に相談します。

住宅ローン以外の借金返済が厳しい場合、任意整理で(住宅ローン以外の)将来利息をカットし、毎月の返済額を無理のない範囲まで減額できる可能性があります。

任意整理は、ほかの債務整理(個人再生や自己破産)と異なり、手続きする相手を選ぶことが可能です。

住宅ローンのほかにも「保証人つきの借金」や「仕事で使っている車のカーローン」などを除外して手続きできます。

すでに住宅ローンを支払っている方の場合、住宅ローンを除いて手続きをすれば影響はありません。

司法書士・辻本

任意整理後も、マイホームを手放すことなくそのまま住み続けることが可能です。

例:住宅ローンを含めた3社への返済を抱えるAさんの場合

| 債権者名 | 残高 | 月の支払い (手続前) | 月の支払い (手続後) |

|---|---|---|---|

| B銀行カードローン | 2160万円 | 9万円 | 9万円 |

| C銀行カードローン | 180万円 | 6万円 | 3万円 |

| 消費者金融C | 45万円 | 3万円 | 1万円 |

任意整理の結果

B銀行の住宅ローンはそのまま(返済額9万円)

C銀行のカードローン、消費者金融Dの借金を任意整理して毎月の返済額が9万円 → 4万円になり

C銀行と消費者金融Dは手続き後の利息を払わなくてよくなった

また、任意整理をしたからといって、住んでいる家の更新ができなくなったり、新しく部屋を借りるときに審査に通らなくなるといったことはありません。

司法書士・辻本

当事務所で住宅ローン返済中に任意整理を行った方の事例を紹介します。

住宅ローン返済中に任意整理を行った事例

住宅ローンの返済や家計のために複数から借金してしまった|Sさま(60代 女性)

任意整理の結果

引き直し計算で借金の元金の減額に成功

利息なしで 月1万5000円の分割払い、11万705円の一括払いだけになった

業者名:三菱UFJニコス、クレディセゾン、ジャックス、百十四ディーシーカード

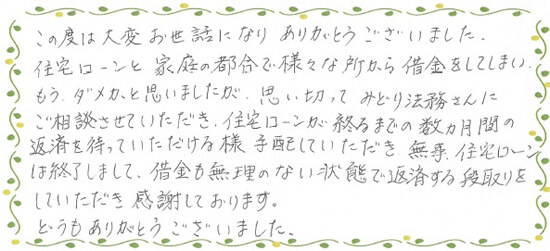

この度は大変お世話になり、ありがとうございました。

住宅ローンと家庭の都合で、様々な所から借金をしてしまい もうダメかと思いましたが、思い切ってみどり法務事務所さんにご相談させていただき 住宅ローンが終わるまでの数か月間の返済を待っていただける様、手配していただき 無事、住宅ローンは終了しまして、借金も無理のない状態で返済する段取りをしていただき 感謝しております。どうもありがとうございました。

みどり法務事務所の無料相談

任意整理と住宅ローンに関するよくある質問

Q1.債務整理後、何年くらいで住宅ローンが通りますか?

任意整理を含む債務整理の手続きから7~10年程度(任意整理の場合:完済から5年程度、個人再生や自己破産の場合:開始決定から7年未満)で信用情報から事故情報が削除され、信用が回復すると言われています。

事故情報の登録期間

任意整理・特定調停:完済から5年程度

個人再生:個人再生の開始決定から7年未満

自己破産:破産手続の開始決定から7年未満

※手続きを開始する(受任通知を送付する)とその情報が掲載される

※信用情報が残る期間は、貸金業者によって異なる

Q2.任意整理後、住宅ローンの借り換えは利用できますか?

任意整理して完済から5年程度経過すれば、信用情報から事故情報が削除されるため、住宅ローンの借り換えの審査にも影響はなくなります。

Q3.任意整理後、ペアローン(共同名義の住宅ローン)は利用できますか?

任意整理して完済から5年程度経過すれば、信用情報から事故情報が削除されるため、ペアローンの審査にも影響がなくなります。

Q4.任意整理すると連帯保障人になれなくなりますか?

任意整理を行い、信用情報に事故情報が登録されている間(完済から5年程度)は、保証人や連帯保証人になることができません。

ただし、賃貸契約の場合、信用情報が参照されることはない※1 ため、債務整理をした方は(任意整理の場合、完済から5年程度経たなくても)保証人や連帯保証人になることが可能です。

※1:家賃保証会社も合わせて利用しなければならないケースの場合、信販会社系の保証会社だと保証人になれない可能性がある(例:エポスカードやクレディセゾン、オリコなど)

Q5.連帯保障人が任意整理をしたら、どうなりますか?

信用情報機関に加盟する金融機関や貸金業者は、審査の際だけでなく定期的に契約者の信用情報をチェックすることがあります(「途上与信」と呼ばれる)。

保証人や連帯保証人が任意整理をした場合、ローン会社からほかの保証人を設定するよう求められる可能性があります。

任意整理で状況を改善できない場合、どうする?

グリングリン

でも、収入が減って借金の額も大きくて「任意整理で利息をカットしても返せない」って人は、持ち家を諦めるしかないのかな?

司法書士・辻本

住宅ローンを除く借金の元金を3~5年(60回払い)程度で完済できるなら、任意整理を利用できます。

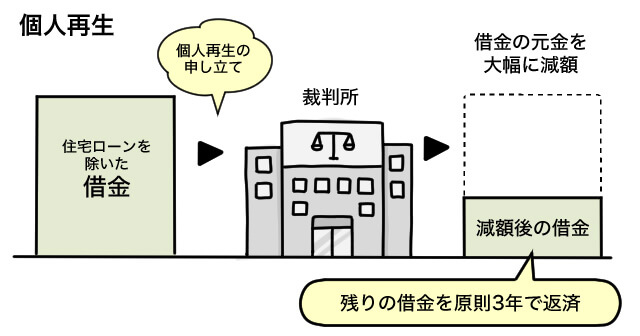

任意整理で将来利息をカットしても(元金だけの60回払いでも)借金問題を解決できそうにない場合、個人再生の「住宅ローン特則(住宅資金特別条項)」を利用することで、マイホームを守りつつ、住宅ローン以外の借金の元金を減らすことが可能です。

【関連記事】【任意整理と個人再生の違い】をわかりやすく説明します

個人再生でも借金問題を解決できず、住宅ローンが払えない場合、下記の方法もあります。

・マイホームを「任意売却」して住宅ローンの返済にあてる

・「自己破産」して、住宅ローン含むすべての借金の返済義務を免除してもらう

【関連記事】任意整理と自己破産の違い|デメリットやポイントごとに比較

債務整理の住宅ローンへの影響について「自分のケースではどうなるのか」知りたい方は、債務整理に強い司法書士や弁護士事務所にご相談ください。

当事務所(司法書士法人 みどり法務事務所)では、LINEやメール、電話で無料相談を受け付けています。