個人再生できない6つのケース、対処法を司法書士が解説

最終更新日:

借金問題に悩む方の救済措置として、債務整理という制度があります。

手続きを行うことで、利息の支払いをなくしたり、借金を大幅に減額したり、支払いを免除してもらうことも可能です。債務整理には、任意整理・個人再生・自己破産という手続きがあります。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

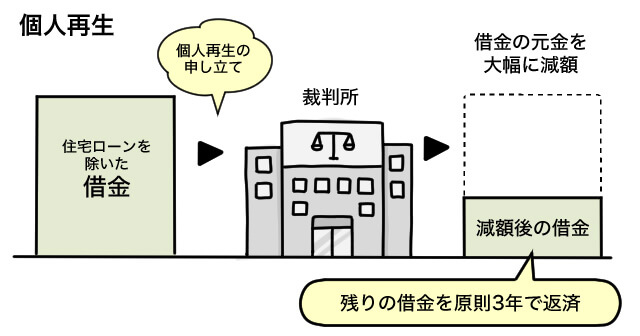

個人再生は、裁判所から認可をもらうことで借金を大幅に減額してもらい、3年間(認められれば最長5年間)で完済を目指す手続きです。

借金で困っている個人や個人事業主のためにつくられた制度で、法人は利用できません。

また、住宅ローン特則(住宅資金特別条項)という制度を利用することで、住宅ローンを残したままほかの借金を減額できます。

住宅ローンそのものが減額されることはありませんが、住宅を手放すことなくほかの借金問題を解決できることが大きなメリットです。

グリングリン

任意整理だと利息しかカットできないけど、個人再生なら借金そのもの(元金)を減らせるんだよね。

【関連記事】任意整理と個人再生の違い

ただし、裁判所を介する個人再生や自己破産には要件(必要な条件)があり、個人再生ができないケースというものも存在します。当記事では、個人再生できないケースやその際の対処法などを紹介します。

自分に最適な債務整理について、今すぐ聞きたい方はこちら↓↓

個人再生できる人、向いている人とは?

個人再生は、裁判所からの認可さえあれば借金を大幅に減額できる手続きです。

ただし、任意整理と同じく返済が前提となっているため、一定の返済能力が求められます。

ここでの返済能力とは、任意整理での完済が見込めない方も含まれるため、少額でも安定した収入がある方(アルバイトの方も可)であれば、個人再生を利用できます。

※生活保護を受けている人は、保護費を返済にあててはいけないので利用できない(自己破産で解決する)

また、住宅ローンの支払いを続けながら、その他の借金を減額できることから、どうしても自宅を手放したくない方にとって最適な手続きとなっています。

グリングリン

個人再生ができないってどんなケースなのかな?

個人再生できない6つのケース

1.収入が不安定で、借金が減額されても返済の継続が難しい

個人再生は「小規模個人再生」と「給与所得者等再生」のうち、どちらかを選択します。

減額幅が大きく、利用者が多い小規模個人再生においては「将来において継続的に又は反復して収入を得る見込みがあること」という利用要件があります。この要件を満たしていない方は、利用できません。

司法書士・辻本

最低弁済額を100万円と考えると、具体的には最低でも毎月3万円程度安定して返済できなければ裁判所から認可を得ることができません。

2.借金総額が100万円以下

個人再生には「最低弁済額」というものがあり、借金の金額(残債)などによって基準額が異なります。

| すべての借金 | 最低弁済額 |

|---|---|

| ~100万円未満 | 全額(減らせない) |

| 100万~500万円未満 | 100万円 |

| 500万~1500万円未満 | 借金の1/5 |

| 1500万~3000万円未満 | 300万円 |

| 3000万~5000万円未満 | 借金の1/10 |

ただし、高額な車や不動産などの清算できる財産(清算価値)がある場合、その価値を上回る金額を最終弁済額として支払うことになります。

また、収入から住民税や所得税、社会保険料と、政令で定められた必要最低限の生活費を差し引いた金額(可処分所得)の2年分の金額を最低弁済額とするケースもあります。

100万円未満の借金は、個人再生で元金を減らすことはできません。

3.借金総額が5000万円を超えている

個人再生は借金総額が5000万円を超えていると利用することができません。

※5000万円には、税金や国民健康保険料といった公租公課、住宅ローンは含まれない

一般の方で借金が5000万円を超えているというケースはあまりないでしょうが、個人事業主の方は銀行からの借入が多額になっている場合があるので注意が必要です。

4.多額の財産を保有している

個人再生では、保有財産の処分が行われることはありません。

しかし、保有財産の合計額によっては、毎月支払う金額の基準となる「最低弁済基準額」に大きな影響を与えてしまい、毎月の返済が高額になる恐れがあります。

あまり高額な財産を持っている方は、個人再生の利用は控え、資産の一部を売却するなどし、任意整理による解決を図るのが良いでしょう。

5.偏頗弁済をしてしまっている

個人再生は、債権者に対する平等性が強く求められる手続きです。

任意整理と違って一部の債権者にだけ返済する、手続きから外す、といったことが認められていません。

もし仮に、一部の債権者にだけ返済する行為(偏頗弁済)が見つかった場合、手続きできなくなってしまいます。

例:ほかの借入先には支払いを止めているのに、優先して返済してしまった

・個人の場合、親族や勤務先など

・個人事業主の場合、取引先や仕入れ先など

偏頗弁済をすると、その弁済額(払ったお金)が清算価値に参入され、個人再生後の支払いが増えてしまいます。

司法書士・辻本

また、裁判所への申し立ての際に借入先の申告漏れがあると、そこからの借入は減額してもらえません。わざと借入先を記入しない行為も個人再生の却下につながるので注意しましょう。

グリングリン

すべての借入先を申告しなきゃダメってことは「勤め先からお金を借りていて、債務整理することを知られたくない」って人も個人再生は厳しそうだね。

司法書士・辻本

はい。そういった場合は、任意整理で解決できないか検討します。

6.債権者から不同意があった場合

個人再生は、裁判所からの認可が必ずもらえる手続きではありません。

小規模個人再生の場合に限りますが、債権者から不同意(反対)があった場合、手続きは打ち切られてしまいます。

司法書士・辻本

とはいえ、通常は貸金業者から不同意が出るケースはほとんどないため、それほど心配する必要はありません。

また、仮に不同意が出てしまった場合であっても、給与所得者等再生であれば債権者からの同意なく手続きを進めることが可能です。

ただし、給与所得者等再生は小規模個人再生に比べて返済額が多くなるケースが多いです。

司法書士・辻本

また個人再生では、再生計画書を作成し裁判所に提出します。

書類に不備があったり、提出期限を過ぎると手続きが廃止されてしまうので注意しましょう。

個人再生できない場合の対処法

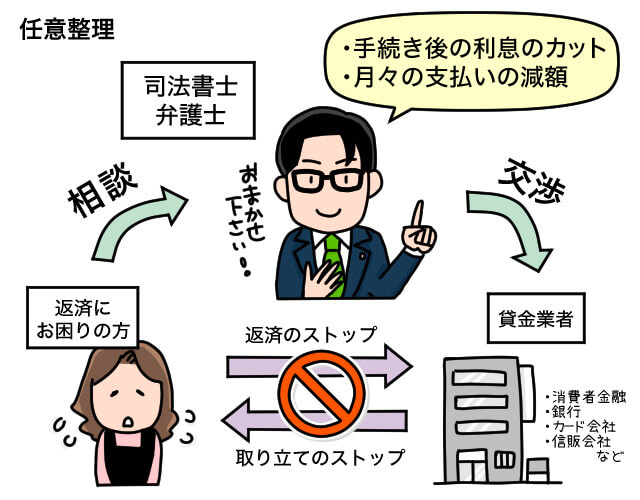

個人再生できない場合は、任意整理か自己破産で解決を図ります。

任意整理は、借金の元金だけを3~5年の分割払いで完済できるよう貸金業者と交渉する手続きです。

【関連記事】任意整理とは?デメリットやメリットを漫画でわかりやすく説明

しかし、個人再生ができない方の多くは「任意整理でも借金問題を解決できない」という方がほとんどであるため、自己破産による解決を検討することになります。

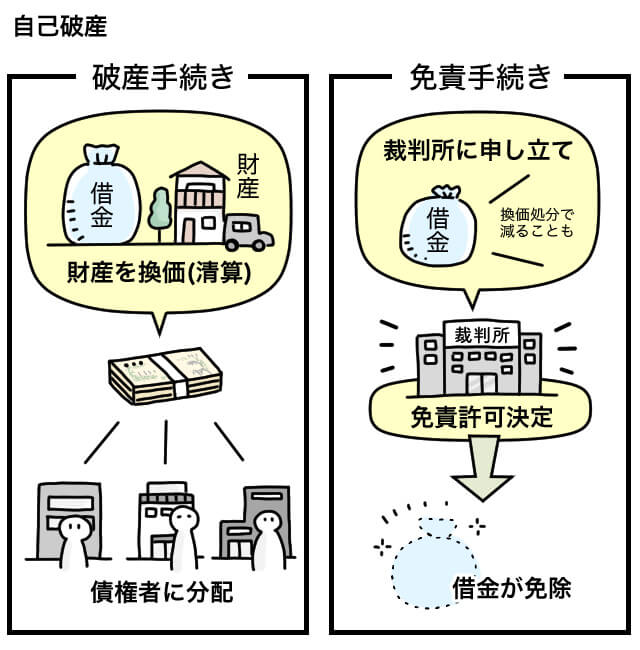

自己破産は、裁判所を通して借金の支払い義務を免除してもらう手続きです。

免責決定が出れば、元金も利息も、払う必要がなくなります。

ただし、自己破産は個人再生よりもデメリットが大きくなります。

【関連記事】自己破産とは?

債務整理の中でどの手続きが適正であるかは、個人の主観で判断しにくいものです。

借金問題解決に強い司法書士や弁護士に借金や収支の状況を説明し、最適な手続きを診断してもらいましょう。

また、司法書士や弁護士に債務整理を依頼すると、貸金業者からの取り立てがすぐ止まります。

返済も手続き終了まで一時的に保留されるので、この期間中に生活にゆとりを取り戻し、費用を積み立てるなどして分割払いをするのが一般的です。

当事務所(司法書士法人 みどり法務事務所)では、借金や債務整理についての無料相談を行っています。

LINEやメール、電話で相談でき、司法書士との面談まで無料です。ぜひご活用ください。

個人再生後、払えなくなったらどうする?

個人再生後は、再生計画にもとづき3年程度の分割払いで完済を目指します。

①再生計画の変更

収入減や病気、事故などで支払いが厳しくなった場合は、返済期限を最長2年延長することができます。

ただし、再生計画の変更を認められるためには「自分の責任ではない事情で収入が減ったこと、支払えなくなったこと」を説明できなくてはなりません。

証明するための資料として、直近2か月分の家計収支表や収入が変動した前後の給与明細などを提出します。

②ハードシップ免責

また、裁判所に「ハードシップ免責」を申し立てて認められれば、残りの支払いを免除してもらうことが可能です。

・病気や事故などで長期入院が必要

・失業し、努力しても再就職ができない

上記のように再生計画を遂行するのが極めて困難になった場合、返済金額の3/4以上を支払っていればハードシップ免責を受けられる可能性があります。

④自己破産

再生計画の変更(期限の2年延長)でも完済が見込めず、ハードシップ免責も得られない場合、自己破産を検討することになります。

司法書士・辻本

自己破産を行い免責を受けると、すべての借金の返済義務が免除されますが、要件があるため自己破産ができないケースも存在します。

グリングリン

個人再生後に支払いが厳しくなったら、手続きを依頼した司法書士や弁護士さんに相談してね!