【任意整理と個人再生の違い】をわかりやすく説明します

最終更新日:

グリングリン

債務整理の「任意整理」と「個人再生」ってどう違うの?

「個人再生のほうが、借金をたくさん減らせる」 って聞いたことがあるんだけど、なぜ任意整理を選ぶ人がいるのかな?

司法書士・辻本

違いをざっくりお伝えすると

任意整理は、手続き後の利息を払わないでよくなる手続き。

個人再生は、今ある借金(元本)を大幅に減らす手続きです。

個人再生は元本を大きく減らせる分、デメリットや手間、費用も大きくなるため、任意整理を選択する人が多いです。

どちらも継続的な収入があり、返済を続ける意思のある方が利用できます。

※収入や財産と借金総額を比較して、返済が著しく困難な場合は、自己破産を行う

一般的に、保証人つきの借入がある、家族に知られずに解決したいという方は、任意整理。

借金総額が大きく利息をカットしても返済が困難な方は、個人再生をおすすめします。

司法書士・辻本

今回は、さまざまな角度から任意整理と個人再生を比較し、違いをお伝えします。

債務整理を検討中の方が「どちらの手続きが自分に合っているか」を考える一助になれば幸いです。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

また「借金問題に強い」司法書士や弁護士に相談すれば、借金総額や収入、家計の状況やお客さまの意向などを確認して、自分に合った手続きを教えてもらえます。

※依頼するとすぐに貸金業者からの取り立てがストップする(司法書士や弁護士が窓口になってくれる)ため、精神的な負担も軽くなる

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)では、借金返済に関する相談を無料で受け付けています。

お話をじっくり聞いて最良な手続きを提案しますので、ご気軽にお問い合わせください。

記事のポイントを2分でまとめた動画はこちら↓↓

もくじ

任意整理と個人再生のメリット&デメリットを比較

任意整理と個人再生の3つの違い

1.手続きにかかる手間

2.費用

3.期間

任意整理と個人再生どっちがいい? 選ぶ5つのポイント

①借金総額や毎月の返済額で選ぶ

②家族の協力を得られるか

③手続きから除外したい借入がある場合

④差し押さえを受けている・受けそうな場合

⑤任意整理に応じない業者がある場合

⑥高額な財産がある場合

任意整理と個人再生のメリット&デメリットを比較

任意整理と個人再生について軽く説明します。

今すぐメリット・デメリットの比較を見たい方はこちら(ページ下部にジャンプ)

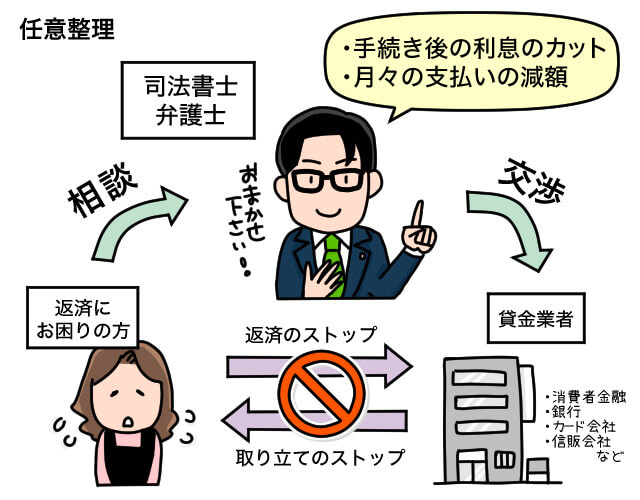

任意整理とは

任意整理とは、貸金業者と交渉し、利息や遅延損害金をカットして、36~60回(3~5年)程度の長期分割払いで完済できるように返済計画を立て直す(和解案を通す)手続きです。

※過払い金が発生していれば、借金の元本も減らせる

グリングリン

任意整理の特長は「手続き後の利息を払わないでよくなる」ってことなんだよね!

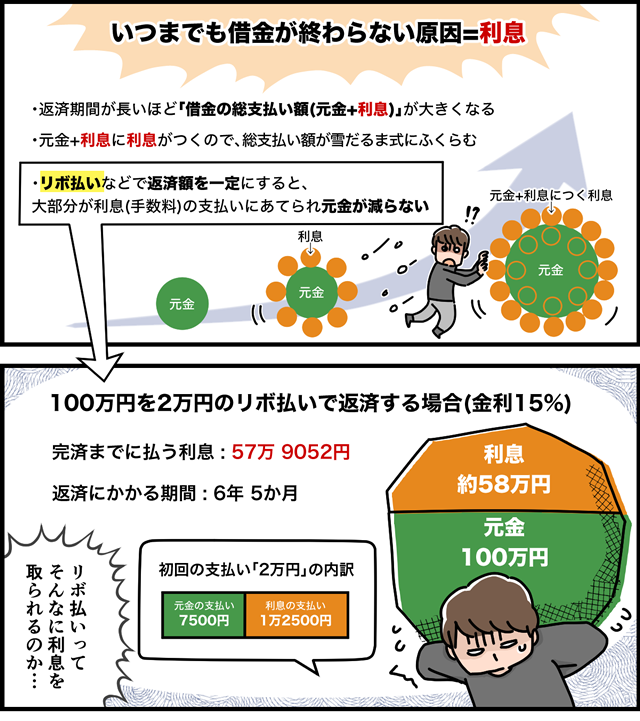

私たちが金融機関からお金を借りた場合、元本(借りた金額)だけでなく利息をプラスして返済します。

任意整理で利息をカットすることで、返済額のすべてを元本の返済にあてられるようになるため、総支払い額が減り、より早く完済できるようになります。

【関連記事】任意整理とは?デメリットやメリットを漫画でわかりやすく説明

グリングリン

「ほとんど利息を払ってて、借金がなかなか減らない」みたいな人多いもんね。利息がなくなるだけでも、かなり返しやすくなるだろうな。

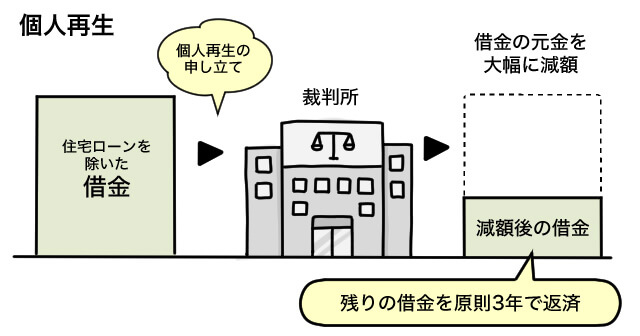

個人再生とは

一方、個人再生は、裁判所を介して住宅ローン以外の借金を減額し、その借金を原則3年かけて返済する計画(再生計画案)を組む手続きです。

任意整理と比べ、借金の元本を大幅に減額できます。

また、いくつかの条件をクリアして住宅ローン特則(住宅資金特別条項)を含めた再生計画が利用できれば、住宅ローンを除外して手続きできるので、マイホームを手放さずにほかの借金を減額することが可能です。

※任意整理も住宅ローンを除外して手続きできる

所有する財産や収入なども加味して計算することになりますが、裁判所に再生計画案が認められれば、下記のように払う額を減らすことができます。

| 借金総額 | 最低弁済額 (払わなければならない金額) |

|---|---|

| 100万円未満の場合 | 全額 |

| 100万円以上500万円未満の場合 | 100万円 |

| 500万円以上1500万円未満の場合 | 借金の1/5 |

| 1500万円以上3000万円未満の場合 | 300万円 |

| 3000万円以上5000万円未満の場合 | 借金の1/10 |

※個人再生が利用できるのは、住宅ローンを除く借金総額が5000万円以下の方

グリングリン

任意整理は、貸金業者ごとに交渉する手続きで、個人再生は、裁判所に認めてもらわなくちゃいけないのか…… ハードル高そう!

司法書士・辻本

ここからは、任意整理と個人再生のメリット・デメリットを見ながら、どちらの手続きが合っているか考えてみましょう↓↓

任意整理と個人再生をメリットで比較

どちらの手続きも、司法書士や弁護士依頼すると受任通知が発送され、すぐに貸金業者からの取り立てや返済をストップできます。

任意整理のメリット

・手続き後の利息を払わないでよくなる

・毎月の返済額を、無理のない額まで減らせる(3~5年程の分割払い)

・債務整理の中で、最も家族にバレにくい(知られるリスクがほぼない)

・司法書士や弁護士に依頼すれば、面談後はなにもする必要がない

・住宅ローンやカーローンを除外して(返済中の家や車を残して)手続きできる

→ 手続きする相手を選べる(例:保証人つきの借金は除外)

・個人再生や自己破産に比べると、デメリットが少ない

・借金の理由が問われない(ギャンブルや投資、浪費でできた借金でも減額できる)

個人再生のメリット

・借金の元本(今ある借金)を大幅に減らせる

・再生手続き開始決定後の利息を払わないでよくなる

・住宅ローンを除外して(返済中の家を残して)手続きできる

・差し押さえ(強制執行)を止められる

・自己破産に比べると、デメリットが少ない

→ 財産を手放さずに借金を減らせる、資格や職業制限などがない

・借金の理由が問われない(ギャンブルや投資、浪費でできた借金でも、その行為をやめていれば減額できる)

グリングリン

個人再生は、利息だけじゃなくて今ある借金を大幅に減額できるのがすごいよね。

司法書士・辻本

その分デメリットも多いので、確認しておきましょう↓↓

任意整理と個人再生をメリットで比較

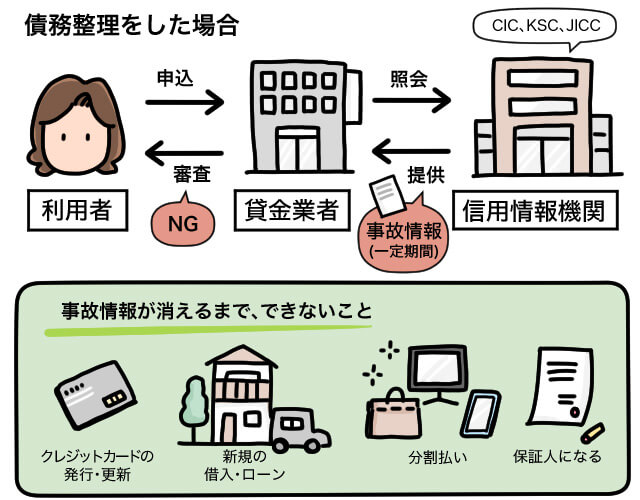

どちらの手続きも、手続きを行った貸金業者やカード会社のサービスは今後受けられなくなる(社内ブラック扱いになって審査に落ちる)可能性があります。

また、完済から5年程度は信用情報に事故情報が登録され、クレジットカードの発行や更新、新たな借入やローンを組むことができなくなります。

任意整理のデメリット

・信用情報に事故情報(いわゆるブラックリスト)が掲載される

→ 掲載期間は完済から5年程度

→ その間は、カードをつくったりローンを組んだりできない

・給料差し押さえ(強制執行)を止められない

個人再生のデメリット

・信用情報に事故情報が掲載される。掲載期間は個人再生の開始決定から7年未満

※手続き開始(受任通知を送付)した時点で事故情報が掲載される

→ その間は、カードをつくったりローンを組んだりできない

・官報に住所や氏名が3回掲載される

→ ただし官報の内容は膨大&見る人が限られているため、官報からバレる可能性は低い

・裁判所を介して手続きするため時間がかかる(1年以上)

・裁判所に提出する書類が複数あり、本人もチェックする手間がかかる

・すべての債権者(お金を貸してくれた相手)を平等に扱う必要がある

→ 保証人つきの借金、親族や知人、職場や組合からの借金を除外できない

→ カーローンが残っていると車を回収される可能性もある

・個人再生する方に財産がある場合(自己破産と違って財産を手放さなくて済むものの)財産の額までしか借金を減額できない

→ 財産が多いと減額の幅が下がる

・任意整理よりも費用がかかる

グリングリン

官報ってなに? 名前や住所がどこかに載るってイヤだな……。

司法書士・辻本

官報は国が発行する機関誌で、法律や政令など政府の文章などが掲載された新聞のようなものです。

土日祝を除く毎日発行されていて、内容は膨大で、官報の債務整理の情報を見る可能性があるのは、信用情報機関や市役所の税担当者ぐらいなので、官報から家族や知人にバレるという可能性はとても低いです。

グリングリン

ならよかった!

個人再生のほうがデメリットが多いってことはわかるけど、具体的にどんな違いがあるんだろう?

ここからは、任意整理と個人再生の費用や期間などの違いを解説します↓↓

任意整理と個人再生の3つの違い

1.手続きにかかる手間

個人再生では、裁判所に複数の書類を提出しなければなりません。

司法書士・辻本

書類の作成は司法書士や弁護士に依頼できますが、本人も書類の内容をチェックしなければならないので、その分、手間も時間もかかります。

また個人再生を(弁護士ではなく)司法書士に依頼した場合、個人再生委員との面接のために、一度本人が裁判所に出向く必要があり、個人再生委員が選出された場合、より多くの費用を裁判所に納めなければなりません。

地域によっては個人再生委員との面談も必要になります。

グリングリン

任意整理だったら、専門家に依頼した後は待ってるだけでいいんだもんね。

2.費用

任意整理の費用

司法書士や弁護士への報酬として

着手金(基本費用):依頼すると発生する費用(1社につき、2~5万円程度)

成功報酬:手続き後に支払う費用(1社につき、2~5万円程度)

※過払いが発生している場合、減額報酬(減らした金額の11%程度)や過払い金の成果報酬(取り戻した過払い金の22~27.5%)を支払う必要がある事務所もある

任意整理の費用

・司法書士や弁護士への報酬

・官報公告費用

・連絡用の郵便切手代

・申し立て手数料(収入印紙)

・個人再生委員への報酬

→ 弁護士に依頼する場合は、個人再生委員に支払う費用を減らせる

上記を合わせて30~60万円程度。

※住宅ローン特則(住宅資金特別条項)を含めた再生計画を立てる場合、司法書士や弁護士への報酬がアップする

グリングリン

個人再生はかなり高いんだね…… ただでさえ返済が大変なのに。

司法書士・辻本

任意整理も個人再生も、費用の分割払いが可能な事務所を選べば、まとまったお金がなくても手続き可能です。

【関連記事】債務整理の費用相場はいくら?安くする方法も紹介

3.期間

任意整理:半年程度で手続きが終了することが多い(債権者の数にもよる)

→ その後、和解案をもとに3~5年程度で返済する

個人再生:裁判所に個人再生を申し立ててから、認可決定を得られるまで1年以上かかることが多い

→ その後、原則3年で返済する

【関連記事】債務整理のスケジュールと期間を実例にそって司法書士が解説

司法書士・辻本

信用情報に事故情報が掲載され、新たにカードをつくったりローンが組めなくなる期間も異なります。

任意整理の場合は、完済から5年程度、個人再生の場合は、開始決定から7年未満です。

グリングリン

う~ん。任意整理と個人再生、どっちがいいんだろう?

司法書士・辻本

借金総額や保証人の有無など、さまざまな観点から最適な手続きを選びます↓↓

個人再生を選択した場合も、司法書士や弁護士が家族に気づかれないようアドバイスしたり、バレないために連絡方法などを工夫いたします。お客さまが安心して手続きを進められるよう努めます。

任意整理と個人再生はどっちがいい? 選ぶ6つのポイント

前提として、任意整理や個人再生は、継続的な収入があり、返済を続ける意思のある方が利用できる手続きです。

「(高齢や病気などで)仕事を長く続けられない」「返済能力に対して、借金の額が大きすぎる」といった場合は、自己破産を選択することになります。

【関連記事】任意整理と自己破産の違い|デメリットやポイントごとに比較

司法書士・辻本

まずは「無理なく返済にあてられる金額」や「借金総額」から、任意整理か個人再生のどちらが適切かを判断します。

①借金総額や毎月の返済額で選ぶ

手続き後の利息をカットし、3~5年(最大60回程度)の分割払いで完済できるなら、任意整理。

それでも完済が厳しい場合、返済能力に対して借金の額が大きすぎる場合は、個人再生を検討します。

例:借金総額300万円。貸金業者5社から、それぞれ金利18%で借りている。毎月の返済額は10万円

任意整理での解決策

・「手続き後の利息をカット、5年(60回)の分割払い」という条件で和解できれば、毎月の返済額は5万円

・101万円の将来利息を払わずに済む

※過払い金が発生していれば、今ある借金(元本)を減らせるケースもある

→ 過払い金が発生するのは、2007年ごろまでの借入やキャッシング

個人再生での解決策

・最低弁済額100万円を3年で支払うと、毎月の返済額は約2万8000円

・利息や毎月の返済額だけでなく、今ある借金を200万円減らせる

司法書士・辻本

上記の場合「毎月5万円の返済は厳しい」という方は、個人再生で解決することになります。

また、任意整理の交渉が難航した場合、任意整理後に支払いが厳しくなった場合などで、個人再生に切り替えるというケースもあります。

②家族の協力を得られるか

借金のことを家族に知られたくない場合は、任意整理をお勧めします。

司法書士・辻本

司法書士や弁護士に依頼すれば、自分で資料を集める必要はなく、すべての手続きを代行してもらえます。

貸金業者からの連絡や書類が家にくることがないので、家族にバレずに借金問題を解決することが可能です。

一方、個人再生の場合は、裁判所を通して手続きを行います。

借金の元本の減額にあたり、(本人だけでなく)世帯全体の収入証明書(親や配偶者の給与明細や所得証明書、光熱費や家賃などの明細書)を用意する必要があります。

また、家族が保証人になっている場合、個人再生するとその家族に返済を求められます。

③手続きから除外したい借入がある場合

車のローンや保証人つきの借入などがある場合、任意整理なら除外して手続きすることが可能です。

一方、個人再生の場合は、債権者すべてを対象に手続きしなければなりません。

※住宅ローンのみ、住宅ローン特則(住宅資金特別条項)を使って残せる

グリングリン

奨学金を借りていて親が保証人になっている場合は、代わりに支払わせることになっちゃう。

司法書士・辻本

個人再生の場合、個人や会社からの借金も手続きに含める必要があります。

④差し押さえを受けている・受けそうな場合

借金を滞納して2~3か月経つと、一括請求されます(分割払いできなくなる)。

また、その後も督促を無視すると、裁判を起こされて最終的には給与や預金を差し押さえられてしまいます。

個人再生を裁判所に申し立てた後、開始決定を受けるか、開始決定前に強制執行を防ぐ申し立てをすれば、差し押さえを止めることができます。

一方、任意整理には差し押さえを中止する効果がありません。

グリングリン

起訴されてたら、そもそも任意整理の話し合いには応じてくれない可能性が高いよね……。

⑤任意整理に応じない業者がある場合

任意整理は、貸金業者との交渉で和解条件を決めます。

取引期間が短い(お金を借りてから数回しか返済していない)場合や、何度も滞納している場合、任意整理に応じない貸金業者もあります。

また、2度目の任意整理(再和解)は断られるケースがあります。

司法書士・辻本

「自分が利用している業者が、和解に応じてくれるか不安」という方も、様々な業者での任意整理実績が豊富な当事務所(司法書士法人 みどり法務事務所)にお問い合わせください。

任意整理で借金問題が解決できるかは「取引期間の長さ」「どこから借りているか」によって大きく変わります。

たとえば、消費者金融からの借入がメインで取引期間が短い場合、手続き後の利息をカットできず5%程度の利息がついたり、分割回数が36回程度(3年)までしか伸ばせないという可能性もあります。

司法書士・辻本

当事務所(みどり法務事務所)の【減額診断】を利用することで、任意整理した場合「毎月の返済額をどれだけ下げられるか」事前に調べることができます。

返済が厳しく任意整理を検討している方は、ご気軽にお問い合わせください↓↓

一方、個人再生は裁判所を介して手続きを行うため、裁判所の許可を得られれば、強制的に借金を減らすことができます(債権者から過半数の反対がなければ許可される)。

グリングリン

時間と手間はかかるけど、個人再生には強制力があるんだね。

⑥高額な財産がある場合

「個人再生で減額できる借金の額は、保有する財産の額まで」というルールがあります。

※財産の総額が「100万円以下」や「借金の5分の1」である場合、手続きに影響しない

例:300万円の借金があって200万円の財産がある場合

→ 最低弁済額の100万円ではなく、200万円までしか減額できない

相続した不動産がある場合や、保有する家やマンションの価値が住宅ローンの残債よりも高い場合は、個人再生を選択できません。

例:住宅ローンの残債が3000万円で、住宅の価値が3500万円だった場合

→ 500万円の財産があることになる

司法書士・辻本

ここまで任意整理と個人再生の違いをお伝えしてきましたが「どちらの手続きが最良か」を自分で判断するのは、難しいと思います。

当事務所(司法書士法人 みどり法務事務所)では、借金に関する無料相談を受け付けています。

グリングリン

借金で生活が苦しい方、取り立てを受け返済への強いプレッシャーを感じている方も、債務整理で解決できない借金問題はない!

これ以上苦しい状態になる前に、勇気を出して相談してみて↓↓