債務整理のスケジュールと期間を実例にそって司法書士が解説

最終更新日:

グリングリン

債務整理で借金問題を解決するには、どれくらい時間がかかるの?

司法書士・辻本

任意整理や個人再生といった手続きによっても期間が異なりますし、手続きを行う貸金業者の数や相手によっても大きく異なります。

債務整理の手続き別、一般的な期間

今回は、債務整理の中で最も多く利用されている任意整理にスポットを当て、当事務所(司法書士法人 みどり法務事務所)で手続きを行った実例をもとに、かかる期間や具体的なスケジュール(流れ)について解説します。

ほかの手続きについては下記をご参照ください↓↓

もくじ

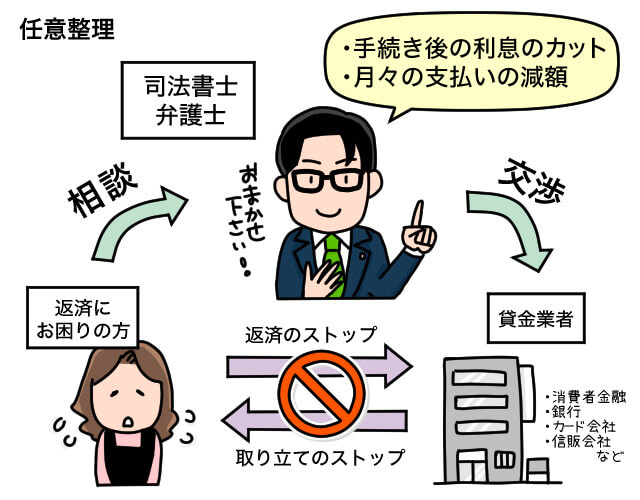

任意整理にかかる期間

・貸金業者が多いと手続きが長引くことも

・みどり法務事務所で任意整理を行ったお客さまのスケジュール

任意整理のスケジュール(流れ)

0.相談(問い合わせ)

1.面談、委任契約を締結

2.取引履歴を確認、引き直し計算

3.方針決定、返済計画の検討

4.和解交渉、和解契約書を取り交わす

5.和解契約にもとづいた返済スタート

・費用を支払うタイミング

任意整理にかかる期間

任意整理は、司法書士や弁護士に手続きを依頼してから終了(返済スタート)まで、基本的に半年~1年程度かかります。

期間は、相手となる貸金業者の対応状況によって前後することがあります。

対応が遅い貸金業者を相手とする場合は、手続きが数か月以上遅れることもありますし、依頼する事務所の別件との兼ね合いによっても遅れることもあります。

司法書士・辻本

司法書士や弁護士との面談で「解決までにどの程度の期間がかかりそうか」を確認することを推奨します。

貸金業者が多いと手続きが長引くことも

任意整理は、手続きする相手が多いほど期間が伸びる可能性が高くなります。

例外的に一部の業者とだけ先に和解・返済開始するケースはありますが、基本的にはすべての業者と和解をし、返済開始月を統一するケースが多いです。

※業者ごとに和解から支払い開始までの期日が決まっているケースもあるため、統一されないこともある

もし、1社だけでも和解に手間取ることになれば、それだけ返済開始が遅くなる可能性もあります。

グリングリン

ケースバイケースなんだね。

司法書士・辻本

当事務所で任意整理を行ったお客さまの事例をいくつか紹介します。

みどり法務事務所で任意整理を行ったお客さまのスケジュール

プロミスで任意整理を行った Aさま(20代 女性)

| 最初に問い合わせた日 | 2021年4月3日 |

| 面談・契約日 | 4月6日 |

| 受任通知送付日 | 4月6日 |

| 債権調査、引き直し計算を行った日 | 5月1日 |

| 和解交渉開始日 | 8月26日 |

| 和解成立日 | 9月9日 |

| 支払開始日 | 11月30日 |

手続きを行った業者:プロミス

手続きを依頼してから、完了(返済スタート)まで:約7か月

結果:月の返済額が1万1000円 → 8000円になり、手続き後の利息を払わないでよくなった

グリングリン

受任通知ってなに?

司法書士・辻本

お客さまと司法書士・弁護士の間で契約を結んだ後、手続きを行う貸金業者に送付する書面です。

司法書士や弁護士介入の事実を告げる受任通知を送付すると、取り立てや催促がストップします。

依頼後は窓口が依頼した事務所になるため、貸金業者は本人に直接連絡することができなくなるのです。

また、手続き期間中は返済がストップするため、司法書士や弁護士に依頼するとすぐに、借金返済の物理的・精神的な負担から解放されます。

グリングリン

司法書士や弁護士に依頼すれば、すぐ直近のストレス(取り立てや返済)からは解放されるんだね。

イオン銀行のカードローンを任意整理を行った Bさま(40代 女性)

| 最初に問い合わせた日 | 2022年2月7日 |

| 面談・契約日 | 2月9日 |

| 受任通知送付日 | 2月10日 |

| 債権調査、引き直し計算を行った日 | 3月23日 |

| 和解交渉開始日 | 5月17日 |

| 和解成立日 | 6月23日 |

| 支払開始日 | 8月31日 |

手続きを行った業者:イオン銀行(代位弁済があったので、相手はイオンクレジットサービス)

手続きを依頼してから、完了(返済スタート)まで:約6か月

結果:月の返済額が5万円 → 1万6000円になり、手続き後の利息を払わないでよくなった

グリングリン

代位弁済ってなに?

司法書士・辻本

貸金業者の保証会社がお金を借りた人(債務者)の代わりに借金を返済することです。

お金を借りた相手に返済できなくなると、督促の電話がかかってきます。

それでも払えないでいると郵便で督促され、その後「一括請求書 ※1」が届きます。

※1:借金の残金や利息、遅延損害金を一括で支払ってほしいという内容が書かれている

そのあと「代位弁済通知書」が届きます。

イオン銀行の場合、イオンクレジットサービスかオリックスクレジットが保証会社となっていて代位弁済します。その後は、任意整理する相手がイオン銀行から保証会社に変わるのです。

督促を無視しつづけると、保証会社から裁判を起こされて預貯金や給与を差し押さえられてしまう可能性もあるので、返済が厳しくなったら早めに司法書士や弁護士にご相談ください。

2社で任意整理を行った Cさま(50代 女性)

| 最初に問い合わせた日 | 2022年2月28日 |

| 面談・契約日 | 3月1日 |

| 受任通知送付日 | 3月1日 |

| 債権調査、引き直し計算を行った日 | 3月15日、4月7日 |

| 和解交渉開始日 | 4月28日 |

| 和解成立日 | 7月12日、8月12日 |

| 支払開始日 | 8月31日、10月31日 |

手続きを行った業者:ニッセン、楽天カード

手続きを依頼してから、完了(返済スタート)まで:約7か月

結果:月の返済額が6万円 → 1万5200円になり、手続き後の利息を払わないでよくなった

グリングリン

複数社で手続きして、支払開始日が異なるケースもあるんだね。

4社で任意整理を行った Dさま(50代 男性)

| 最初に問い合わせた日 | 2021年7月7日 |

| 面談・契約日 | 7月12日 |

| 受任通知送付日 | 7月12日 |

| 債権調査、引き直し計算を行った日 | 8月11日~9月17日 |

| 和解交渉開始日 | 12月10日 |

| 和解成立日 | 2022年1月27日~3月4日 |

| 支払開始日 | 3月31日~4月30日 |

手続きを行った業者:三菱UFJ銀行・北海道銀行(代位弁済があったので、相手はアコム)、プロミス、出光クレジット

手続きを依頼してから、完了(返済スタート)まで:約9か月

結果:月の返済額が10万3000円 → 4万8000円になり、手続き後の利息を払わないでよくなった

グリングリン

手続きする業者が多いと、結構時間がかかるんだね。

それに、和解交渉を始めたのは同じ日でも、翌月成立する業者もあれば、3か月かかるところもあるのか。

5社で任意整理を行った Eさま(20代 男性)

| 最初に問い合わせた日 | 2021年8月26日 |

| 面談・契約日 | 9月15日 ※そのあと1件見つかり、10月26日に追加 |

| 受任通知送付日 | 9月7日 ※追加分は10月26日 |

| 債権調査、引き直し計算を行った日 | 9月22日~11月15日 |

| 和解交渉開始日 | 12月6日 |

| 和解成立日 | 12月9日~2022年4月21日 |

| 支払開始日 | 2022年3月31日~6月30日 |

手続きを行った業者:プロミス、レイク、オリコ、PayPayカード、楽天カード

手続きを依頼してから、完了(返済スタート)まで:約9か月

結果:月の返済額が23万4000円 → 6万2717円になり、手続き後の利息を払わないでよくなった

グリングリン

この人は、5社でお金を借りて毎月23万円以上あった返済が1/3以下になったんだね!

司法書士・辻本

上記のように、手続き完了(返済スタート)までにかかる期間は人それぞれです。

ご自身の場合「どれくらいかかるか」を知りたい方は、当事務所の無料相談をご利用ください。

任意整理のスケジュール(流れ)について

0.相談(問い合わせ)

1.面談、委任契約を締結

2.取引履歴を確認、引き直し計算

3.方針決定、返済計画の検討

4.和解交渉、和解契約書を取り交わす

5.和解契約にもとづいた返済スタート

0.相談(問い合わせ)

インターネットなどを利用して相談してみたい司法書士や弁護士を見つけたら、メールや電話で問い合わせをし、面談の予約を取りましょう。

最近では、新型コロナウイルスの対策の一環として、LINEで相談を受け付けている事務所もあります。

面談で聞かれること

面談では、おもに下記のようなことを聞かれます。

・借金総額

・借入先の確認

・現在の収支状況

・借金をした経緯

事前準備に気を揉む必要はありませんが、簡単なメモを作成しておくと良いです。下記の記事を参考にしてください。

【関連記事】債務整理の面談はリモートでも可能|何を聞かれるか、準備するもの

面談時は、現時点での債務整理手続きの方針、無理のない返済額について検討します。

自身にどの手続きが合っているのか、司法書士・弁護士からアドバイスしてもらいましょう。

また、何か不安や疑問などがあれば、依頼する前にすべて尋ねてみましょう。

司法書士・辻本

その際の司法書士・弁護士の対応を見た上で、依頼するかの判断材料にしましょう。

司法書士・弁護士事務所はたくさんあるので「合わない気がする」「ちょっと嫌だな」と感じることがあれば、無理に依頼する必要はありません。

1.面談、委任契約を締結

面談終了後「このまま依頼したい」と思ったら、委任契約を締結します。

この際「委任契約書」だけでなく、貸金業者などの第三者に委任の事実を証明する書面として「委任状」を作成することがあります。

証明の際は基本的にコピーで足りるのですが、場合によっては、委任状原本を提出しなければならないこともあり(銀行が相手となっている場合に多い)、複数枚の作成をお願いされることもあります。

司法書士・辻本

書類作成といっても、お客さまは記載内容を確認し、サインや押印していただくだけです。

銀行からの借り入れがある場合は、要注意

銀行のカードローンなどを債務整理の対象とする場合、一時的に銀行口座が凍結、残高が借入額と相殺される可能性があります。

依頼時には、事前に受任通知の発送時期について確認し、必要があれば預金をおろしたり、口座振替の引き落とし先を変えたりしておきましょう。

司法書士・辻本

銀行カードローンで債務整理する場合、面談時に司法書士や弁護士から「事前にやっておくべきこと」の説明をされるのでご安心ください。

2.取引履歴を確認、引き直し計算

委任契約が締結されると、次は貸金業者に受任通知が発送されます。

このタイミングで、すべての窓口が司法書士・弁護士事務所に切り替わり、一時的に返済がストップします。

受任通知は、司法書士・弁護士が手続きに介入した事実だけでなく、契約当初から現在までの取引履歴の送付依頼も兼ねています。

この依頼を受けた貸金業者は、取引履歴を必ず開示しなければなりません。

これを「債権調査」もしくは「債務調査」と呼びます。

取引履歴の開示時期には貸金業者によって異なり、早いと数週間程度、遅いと1~2か月以上かかることもあります。また、取引が長期に渡る場合も開示が遅くなることがあります。

過払い金が見つかる場合もある

司法書士・弁護士は、開示された取引履歴を「引き直し計算」することで、現在までの正確な借金総額を調査します。

引き直し計算とは、違法が認められた過去とそれが改正された現在の利率とをすり合わせる計算で、過払い金の有無を明らかにできます。

【関連記事】過払い金とは?過払い金請求の対象期間はいつからいつまで?

司法書士・辻本

過払い金が発生していれば、このタイミングで司法書士・弁護士から報告があります。

その後の手続きは、判明した過払い金を踏まえた上で進められることになります。

グリングリン

過払い金があれば、借金の元金を減らせるかもしれないし、借金がなくなって手元に現金が戻ってくることもあり得るよね! あるといいな~。

みどり法務事務所のLINEで過払い金チェック

3.方針決定、返済計画の検討

すべての借入先からの取引履歴を確認すると、正確な借金総額を把握できます。

その後、改めて検討し、債務整理の具体的な方針を決定します。

返済・完済が見込めるようであれば任意整理、難しいようであれば個人再生・自己破産に方針を切り替えます。

返済計画の立て方

返済計画は、毎月の収支状況を見て「いくらまでであれば、無理なく返済に回せるか」を中心に検討します。

任意整理では、基本的に3~5年程度で完済できない場合、貸金業者との和解が難しくなります。

具体的な計算は「借金総額 ÷ 36~60回(3~5年)=毎月の返済妥当額」となるため、無理なく返済に回せる金額が返済妥当額を下回る場合は、任意整理以外での選択肢を検討する必要が出てきます。

【関連記事】任意整理できない場合も借金問題は解決できる。対処法を解説

返済が見込める場合は「A社に月〇万円」、「B社に月〇万円」、といった具合に案分または状況によって微調整していきます。

個人再生・自己破産に切り替えた場合の期間

個人再生・自己破産に切り替えた場合、裁判所への申し立てが必要なため、提出書類の作成・取得や裁判所での審理などを経なければならず、任意整理以上に期間を要することになります。

一般的に、申し立てまでの準備期間として2~3か月程度、裁判所への申し立てから手続き終了までに最短でも2~3か月程度はかかることになっています。

4.和解交渉、和解契約書を取り交わす

具体的な返済計画が完成したら、次は貸金業者に和解案を提示します。

司法書士・辻本

返済計画はあくまでこちらの要望なので、貸金業者側から同意を得なければなりません。

場合によっては、返済期間や返済額を微調整する必要が出てきますが、上述した通り、3~5年程度で完済が見込めるのであれば、交渉が難航する心配はほとんどありません。

無事に全社から同意を得ることができたら、和解契約書(和解書)を取り交わすことになります。

司法書士・辻本

和解書の取り交わしがあるため、和解成立から支払い開始日まではおおよそ1か月程度かかります。

和解交渉がスムーズに進まないケース

和解交渉がスムーズに進まないのは、おもに下記のようなケースです。

①長期間滞納している

②借入開始から返済期間が短い(返済額が少ない)

③貸金業者の経営状況が悪い

①長期間滞納している場合

すでに相手側が裁判提起し、債務名義(すぐに給与や銀行口座の差し押さえといった強制執行が可能な書面)を取得している場合があります。

この場合は、交渉などせずとも、すぐに財産を差し押さえられる強みがあるため交渉が難航します。

②借入開始から返済期間が短い(返済額が少ない)場合

はじめから返す気がなかったのでは?といった主張をされる場合があります。

③貸金業者の経営状況が悪い場合

近年ではあまり見られなくなりましたが、貸金業者の経営状態が悪い場合には、返済期間の短縮を主張されることがあります。

司法書士・辻本

しかし、いずれの場合であっても、司法書士や弁護士の交渉力次第で丸く収めることが十分に可能です。

ただし、長期滞納している、返済期間が短い(返済額が少ない)といった事情がある方は、スムーズな交渉のためにも、相談段階で司法書士・弁護士に伝えておくようにしましょう。

時効の援用について

滞納期間が5年以上ある場合「消滅時効の援用」ができます。

消滅時効の援用とは、一定の期間経過を理由に権利の消滅を主張できる手続きです。

最後の返済から5年以上が経過していれば、時効の援用によって返済義務そのものが消滅することになります。

ただし、上述したように、相手側が債務名義を取得していた場合は、その時点から10年が時効期間に変更されている点に注意です。

また、1度でも返済してしまったり、返済の意思を示す書面(債務承認書)の交付があったりした場合も、消滅時効の援用はできなくなります。

司法書士・辻本

消滅時効についても、援用可能な場合は司法書士・弁護士から報告があります。

5.和解契約にもとづいた返済スタート

和解契約書を取り交わしたら、次は和解契約にもとづいた返済がスタートします。

任意整理の手続きとしてはこのタイミングで終了となりますが、本当の意味で借金問題から解放されるのは、完済し終わってからとなります。

完済までの期間は3~5年程度となりますが、利息の支払いがなくなり、無理が生じない範囲での返済になっているため、手続き前とはまったく違った生活を手に入れることができます。

また、完済から5年程度で信用情報の事故情報(俗にいうブラックリスト)も削除され、新たにローンを組んだりクレジットカードの発行・更新も可能になります。

司法書士・辻本

任意整理は着手が早ければ早いほど、その後の生活への悪影響を軽減させられる手続きです。

費用を支払うタイミング

司法書士・弁護士への費用は、任意整理の返済とは別に支払う必要があります。

通常、任意整理の場合は手続きに入ってから和解が成立するまでに一定額を積み立て、まとめて支払ってしまうケース、もしくは頭金とするケースが多いです。

司法書士・辻本

当事務所の場合、和解までに支払いきれない場合でも、和解後にも無理のない分割払いが可能です。

積み立て期間は、返済能力を試すテストとして実施される場合もあるため、真摯に臨みましょう。

分割払いを採用している事務所も多いため、依頼する際は面談時に「その事務所の料金体系がどのようになっているのか」しっかりと確認してください。

中には「着手金を払い終えるまで交渉に着手しない」といった方針の事務所もあるため注意が必要です。

グリングリン

任意整理のスケジュールや流れについてよくわかったよ!

面談から返済スタートまで、だいたい6か月~1年程度かかるんだね。

司法書士・辻本

事情や状況次第で前後するので「自分のケースではどれくらいで任意整理が終わるか」手続きを依頼する司法書士や弁護士に聞いてしまうのが最も正確です。

ただし、状況次第ではいくらでも時期が前後してしまうため、正確な期間は手続きが終了してみるまでわからない…… というのが実情です。

もし、手続きの途中で現在の進捗や経過が気になるのであれば、遠慮せず問い合わせてみましょう。

いつ、どんなタイミングで連絡をしても問題ありませんのでご安心ください。

「どれくらいで借金問題を解決できるか」を知りたい方は、当事務所の無料相談をご利用ください。