任意整理しない方がいい5つのパターンを司法書士が解説

最終更新日:

グリングリン

任意整理についてネットで調べていたら「任意整理 しない方がいい」って予測変換がでてきたり、YouTubeで「任意整理はやめた方がいい」って主張する人の動画が出てきたんだ。

任意整理は、国が認めた借金問題解決の手段(債務整理)のひとつなんだよね?「任意整理をしない方がいい人」なんているの?

司法書士・辻本

債務整理には種類があり、その人の「借金総額」や「毎月の返済可能額」、「借入先」などによって合う手続きが異なります。任意整理は合わないというパターンもありますよ。

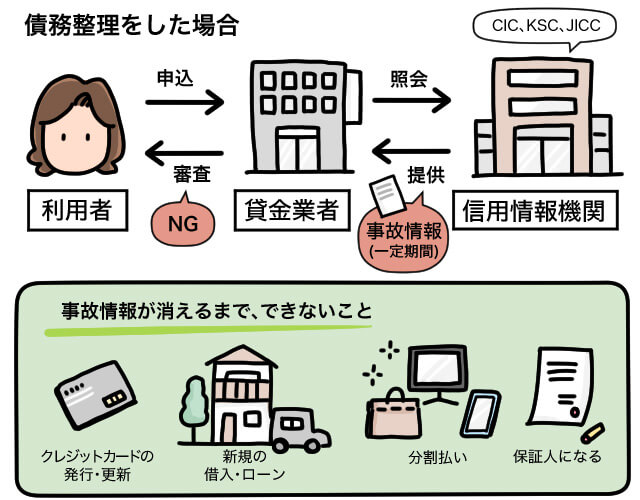

また、任意整理を行うと、完済から5年程度は個人信用情報に「事故情報」が掲載されます。

※このことを「ブラックリストに掲載される」と表現することがある

信用情報は、貸金業者やカード会社が審査の際に照会するデータで、事故情報があると、新たにお金を借りたり、クレジットカードを更新・発行することができなくなります(ローンや分割払いもできなくなる)。

そのデメリットを避けるために、手続きしないという人もいます。

グリングリン

でも、債務整理ってどの手続きを選んでも、信用情報に事故情報がついちゃうんだよね?

司法書士・辻本

「過払い金が発生していたおかげで、手続き後は信用情報に影響なく借金を完済できた」という人もいますし、家計の収支を見直し、支出を切り詰めることで滞納せずに返済できるようになる方もいます。

※過払い金で借金を完済できた場合、手続き後に事故情報が削除される(ブラック扱いになるのは手続き中のみ)

2007年(平成19年)ごろまでに、消費者金融やクレジットカードを使って、お金を借りたことがある人は、過払い金が発生している可能性が高いので、一度確認してみてください。

LINEやメール、5分程度の電話ですぐにチェックできます。仮名でのご相談もOKです。

司法書士・辻本

任意整理を行うと、将来かかる利息を(なかったことに)して、借金の総支払額を減らすことができます。

また、3~5年程度の分割払いで完済できるよう交渉するので、毎月の返済額も減らせます。

ゴールの見えない返済を続けている方にとって、任意整理には大きなメリットがありますが、中には「任意整理という手続き」が合わない=任意整理しない方がいいという方もいらっしゃいます。

司法書士・辻本

今回は、5つの「任意整理しない方がいい」と思われるパターンをご紹介します。

もくじ

1.60回程度の分割払いでも、元本を完済できない場合

2.カットできる利息や遅延損害金より、任意整理の費用が大きい場合

3.返済できない借金の金利が低い場合(奨学金や住宅ローンなど)

4.完済から5年以内にお金が借りられないと困る場合

5.2度目の任意整理の場合

「任意整理しなければよかった」という人の意見と対策

任意整理したほうがいい人とは?

1.60回程度の分割払いでも、元本を完済できない場合

任意整理ができるのは、返済の意思や能力があり「利息をカットした借金残高を、3~5年程度の分割払いで完済できる人」です。

正社員ではなくても、収入が安定していれば、任意整理に応じてもらえます。

また、本人に返済能力がなくても、親や家族の協力を得られれば、手続きできる可能性があります。

ただし、下記の場合は、貸金業者が交渉に応じない可能性があります。

・お金を借りてから、数か月しか経っていない

・決められた額を返済した実績がない

司法書士・辻本

また、返済能力に比べて、借金残高が大きすぎる場合も、別の手続きをお勧めします。

例:任意整理ができないケース

利息や遅延損害金をカットした、借金残高:400万円

月の返済可能額:3万円

→ 完済に16年以上(200回)かかってしまうため、任意整理は不可能

2.カットできる利息や遅延損害金より、任意整理の費用が大きい場合

任意整理は、借入期間が長く、利息が大きく膨れ上がっているほど(利息カットの)メリットが大きい手続きです。

借り入れから日が浅く、利息がほとんどない場合は、司法書士や弁護士に依頼する費用のほうが大きくなってしまう可能性があります。

例:30万円を金利18%で借りて、毎月2万円ずつ返している場合

残りの返済回数:18回(1年半)

支払う利息の合計:4万2404円

→ 任意整理の費用が4万2404円以上かかる場合、カットできる利息よりも費用のほうが高くなってしまう

※ただし、毎月2万円の返済額を、2万円以下に減らせるメリットはある

司法書士・辻本

返済期間が短く、借入額も多くない場合は、収支を見直して返済額を捻出したり、貸金業者に直接返済計画の立て直しを相談したほうがよいと思います。

3.返済できない借金の金利が低い場合(奨学金や住宅ローンなど)

司法書士・辻本

奨学金や住宅ローンの場合、もともと金利が低く設定されているため、利息カットのメリットが大きくありません。また、60回以内(5年以内)で完済するとなると、今より月の返済額が増えてしまう可能性が高いため、任意整理はお勧めしません。

グリングリン

たしかに、300万円の奨学金を60回払いで返せって言われたら月5万円も返済しなきゃいけなくなるもんね。金利のつかない奨学金もあるし、任意整理は向いてなさそう。

「奨学金の返済」で保証人に発生する過払い金についてはこちら↓↓

【関連記事】奨学金の過払い金とは?過払い金請求に強い司法書士が解説

奨学金の返済が厳しい場合

借入先に連絡しましょう。たとえば「日本学生支援機構」の場合、月の返還額を少なくする「減額返還制度」や返還を待ってもらう「返還期限猶予」といった制度を利用できる可能性があります。

【参考サイト】返還が難しくなった場合 | 独立行政法人日本学生支援機構

住宅ローンの返済が厳しい場合

住宅ローンを組んでいる金融機関に相談してみてください。一時的に返済を猶予してもらったり、借り入れ条件の変更に応じてもらえる可能性があります。新型コロナウイルス感染症の影響で返済が難しくなった場合は、特例を認めてもらえるケースもあります。

【参考サイト】新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ|住宅金融支援機構

4.完済から5年以内に、お金が借りられないと困る場合

任意整理を行うと、完済から5年程度は個人信用情報に「事故情報」が掲載され、新たにお金を借りたり、クレジットカードを発行したりできなくなります(ローンや分割払いもできなくなる)。

※事故情報は、任意整理後の和解計画通りに完済し、期間が経てば削除される

グリングリン

クレジットカードが使えなくなっても、現金払いしかできなくなるワケじゃなくて、銀行口座から即引き落とされる「デビットカード」や、前払い(プリペイド)形式の「スマホ決済」などで代用できるんだよね。

司法書士・辻本

そうですね。任意整理は、お金を借りられなくなる=「借金に頼る前提でやりくりしていた生活」から強制的に抜け出せるチャンスでもありますが、一部で「お金を借りられなくなると、今より困ってしまう」という方もいます。

たとえば「自分の名義」で事業資金を借りて会社を経営している人は、事業の継続が困難になってしまう可能性があります。

ただし、新型コロナウイルス感染症や自然災害によって返済が困難になった場合は「自然災害債務整理ガイドライン」を利用することにより、信用情報を傷つけずに、借金を減らしたり免除できる可能性があります。

該当する方は、最も多額のお金を借りている金融機関へ電話で相談してみてください。

【関連記事】自然災害債務整理ガイドラインで、破産せず借金問題を解決する方法

また、完済から5年以内に「住宅ローンを組む予定がある」「車の買い換えが必要」という方も、ローン審査に通らなくなるという理由で、手続きを控える方もいます。

司法書士・辻本

ただし、任意整理などの債務整理を行って信用情報に影響が出るのは、本人だけです。

家族はお金を借りたり、ローンを組んだり、新しいカードを使ったりすることができます。

※家族のクレジットカードの「家族カード」を本人が使うことも可能

5.2度目の任意整理の場合

以前、任意整理で利息や遅延損害金をカットして、新たに和解契約を結んだのに、約束通りに返済できず、もう一度返済計画を立て直したい=2回目の任意整理の場合、貸金業者が交渉に応じてくれないケースがあります。

司法書士・辻本

和解案通りに支払いができている場合は、月の返済額をさらに減らしたり、返済期間を伸ばしてもらえる可能性がありますが、支払いが遅れていたり、連絡を無視し続けたりしてしまうと、一切交渉に応じてもらえず、一括請求や訴訟を起こされる可能性もあります。

任意整理後、和解契約通りの支払いが厳しくなったら、すぐに「任意整理の手続きを依頼した司法書士や弁護士事務所」に相談してください。

「任意整理しなければよかった」という人の意見と対策

1.手続き費用が高く、利息をカットしてもあまりメリットがなかった

対策:手続きを依頼する(面談の)際、費用を明確に説明してくれる事務所に依頼する

※事前に手続き後にカットできる利息(利益)と費用(マイナス)を比較した数字を出してくれる事務所もある

2.任意整理後に返済できなくなった

対策:毎月いくらずつ支払うか方針を決める際、無理をしない

任意整理をすると、毎月の返済額を減らすことができます。

いくらずつ返済するかの方針を決める際「支払額の設定」で無理をしてしまうと、支払いが滞ったり、再和解やほかの債務整理(個人再生や自己破産)に移行することになる恐れがあるので、必ず無理のない金額に設定しましょう。

3.スマートフォン(機種)の分割購入ができない

対策:格安SIMの端末セットで安く購入する、中古スマホを利用する

司法書士・辻本

ドコモやauなど大手通信会社の回線を借りて運営している「格安SIM」を使えば、通信費を節約できますし、端末を割引価格で購入できる業者もあります。

グリングリン

iPhoneは高いけど、Androidだったら2万円台で買える機種もあるよね。中古スマホを売ってるお店もあるし、お金を貯めれば一括で買えるかも。

4.クレジットカードが使えない

対策:VisaやJCB、Mastercardの加盟店で使える「デビットカード」を活用する

デビットカードは、銀行口座にひも付いていて決済と同時に口座から利用金額が引き落とされます。

審査不要で発行することができ、カードのデザインも支払いの様子もクレジットカードと変わりません(分割払いはできない)。

※ただしデビットカードには、ETCやガソリンスタンド、公共料金の支払いなど一部利用できない場所もある

司法書士・辻本

年会費無料のカードが多く、PayPayなどのキャッシュレス決済とひも付けることも可能なので、ぜひ活用してみてください。

さらに、任意整理経験者100名にアンケート調査を行った結果はこちら↓↓

【関連記事】「任意整理しなければよかった」と後悔する人は2割強。4つの理由とは?

任意整理した方がいい人とは?

任意整理を依頼すると、司法書士や弁護士が窓口になるため、直接取り立てされることがなくなります。

契約後は手続きを代行してもらえるので、仕事にも影響はなく、普通に生活できます。

任意整理中は、返済もストップするので、その間に手続きの費用を用意したり、落ち着いて返済計画を立て直せます。

また、家族や会社に知られずに手続きを終えることができるので、下記にあてはまる方は、任意整理を検討してみてください。

・自分で貸金業者と交渉するのは難しい

・借金を返済する意思はあるけど、約束通りに返済できていない

・収入の多くが借金の返済に消えてしまうので、生活が苦しい

・返済を続けているのに、なかなか借金残高が減らない

・A社の借金を返済するために、B社から借金している(自転車操業状態)

グリングリン

借金が膨んだら、任意整理では解決できなくなるかもしれないけど、早めに行動すれば、選択肢が広がる。ひとつでも心当たりがあれば、すぐに相談したほうがいいよね。

司法書士・辻本

当事務所にご相談いただければ、状況に応じてベストな方法を提案し、有利な条件で解決できるように交渉を行います。「任意整理できるか不安」という方も、お気軽にお問い合わせください。

利息をカットすることで「借金の支払い総額」や「毎月の返済額」をどれだけ減らせるか、お調べいたします。