債務整理の期間(手続き・返済・ブラック)を司法書士が解説

最終更新日:

グリングリン

債務整理を司法書士や弁護士さんに頼んだ場合、どれくらいの時間がかかるのかな?

司法書士・辻本

どの手続きを行うか、債権者(お金を借りた相手)によっても異なりますが、任意整理の場合は半年程度、個人再生や自己破産の場合は1年~1年以上かかるのが一般的です。

・債務整理の手続きにかかる期間と流れ

・手続きが終わったあとの返済期間(自己破産以外)

・信用情報に事故情報が掲載される期間(俗に言う「ブラックリスト」に影響がある期間)

上記をまとめてみました。

債務整理の手続き別、各種期間

※手続きに入ると(受任通知を送ると)事故情報が掲載される

※上記の期間は目安です。ご状況によっては大幅に期間が伸長することもあります

※ブラックリストというものは存在しませんが、債務整理をすると一定期間は信用情報に事故情報が掲載されます

グリングリン

いちばん早く借金問題を解決できるのは、任意整理なんだね。

司法書士・辻本

また過払い金が発生していた場合は、過払い金請求することで借金が減ったり、なくなったり、手元にお金が戻ってくる可能性があります。

2007年以前に消費者金融やクレジットカードのキャッシングなどでお金を借りたことがある方は、まず過払い金の有無を確認していただきたいです。

当事務所(司法書士法人 みどり法務事務所)では、電話やメール、LINEで過払い金の無料診断を行っています。

グリングリン

借り入れ先(業者名やカード会社など)や借り入れ期間などカンタンな質問に答えるだけで、過払い金があるか教えてくれるんだよね。仮名でも相談できるから、過払い金が気になっていた方はぜひ試してみて。

【関連記事】過払い金とは?発生条件や請求方法、対象期間や注意点を解説

司法書士・辻本

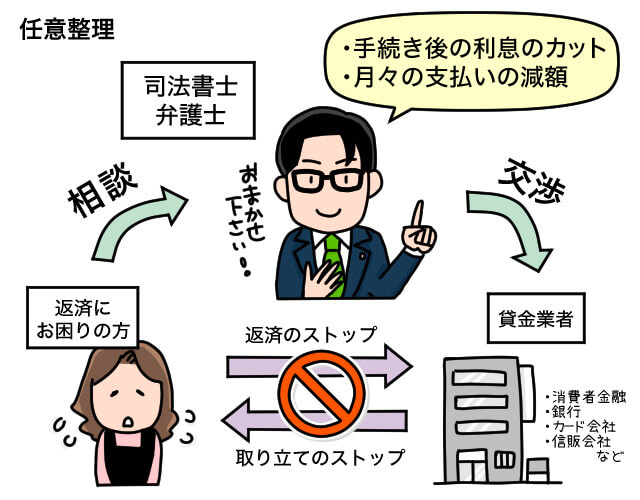

任意整理の場合、私たち司法書士や弁護士が代理人になって債権者(借り入れ先)と直接やり取りするため、裁判所を介する個人再生や自己破産に比べて、手続き終了までの期間が短くなります。

今回は、各債務整理の期間について解説します。

もくじ

各債務整理にかかる期間

・任意整理にかかる期間

→ 手続きの流れ

→ 手続き後の返済期間

→ ブラック(信用情報の事故情報掲載)期間

各債務整理にかかる期間

任意整理にかかる期間

任意整理とは、貸金会社と交渉し、利息や遅延損害金をカットして、36~60回(3~5年)程度の長期分割払いで完済できるように返済計画を立て直す(和解案を通す)手続きです。

任意整理のデメリットやメリット、費用などについて詳しくはこちら

【関連記事】任意整理とは

手続きにかかる期間は、債権者(借り入れ先)や債権者の数によって変わります。

※任意整理の場合、手続きする相手を選べる(保証人付きや会社などの債権者を外すことも可能)

基本的には、半年程度で手続きが終了することが多いです。

任意整理手続きの流れ

①面談、委任契約を締結

→ 借金総額や借入先、収入や支出などを調べ、無理のない毎月の返済額や返済の方針を決める

→ 貸金業者に受任通知を送付し、取引履歴の開示を請求する

→ 届いた取引履歴をもとに、債務調査や引き直し計算を行う(過払い金もチェック)

②和解書提案書を作成し、債権者に送付。交渉を行う

③和解契約の締結

④和解書の取り交わし

⑤和解契約にもとづいて支払い(返済)スタート

※債権者との和解が成立しない場合、ほかの債務整理(個人再生や自己破産など)に移行する可能性もある

司法書士・辻本

まず、お客さまと面談を行って任意整理について詳しくお話しします。

メリットや費用、デメリットなどについてご納得いただけたら委任契約を締結し、債権者に受任通知を送ります。

面談で聞かれる内容、面談前に準備しておくとよいものをまとめた記事はこちらです。

グリングリン

司法書士や弁護士さんが受任通知を送ると、債権者からの取り立てがストップして、返済も一旦ストップできるんだよね!

司法書士・辻本

取引履歴は、送られてくるまでに1~2か月程度かかります。

取引履歴をもとに債務調査を行い、利息制限法の上限金利で引き直し計算を行います。

過払い金があれば、返還請求を行います。

※過払い金をほかの債務(借金)の返済資金に充てることもある

返済総額が確定したら、お客さまの希望をもとに和解提案書を作成し、債権者に送付します。

和解が成立すれば、和解書を取り交わして手続き終了です。

任意整理後の返済期間

3~5年程度(36~60回の分割払い)での返済が一般的です。

司法書士・辻本

最近は、貸金業者の対応が厳しくなってきています。

任意整理に応じなかったり、(分割回数が少ないなど)厳しい条件を提示してくる業者もあります。

しかし、当事務所では5年以上の分割払いで和解できた事例も数多くあります。

5年(60回払い)以上で和解できた事例

任意整理前の月の返済額:利息の支払いを含めて 6万1000円

任意整理後の月の返済額:利息なしで 3万8000円

任意整理をすれば、将来利息や遅延損害金をカットし、毎月の返済額を減らして、返済の負担を軽減することができます。「返済が厳しくなってきた」という方は、ぜひ一度ご相談ください。

グリングリン

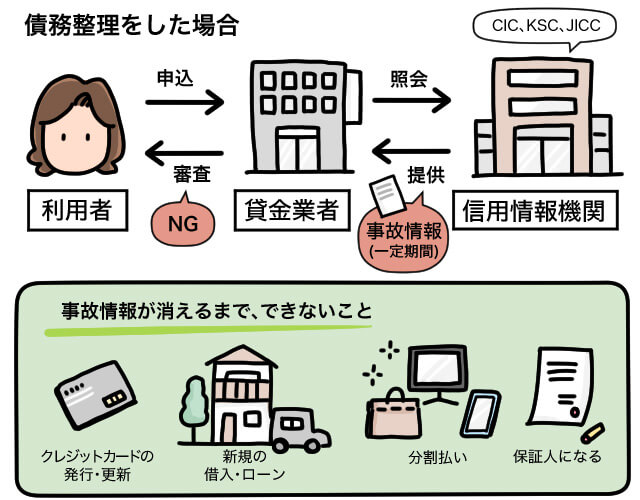

債務整理をすると信用情報に事故情報が載って、クレジットカードをつくったり新しくローンを組んだりできなくなるんだよね? 任意整理の場合、どれくらいブラック期間が続くの?

任意整理のブラック期間は、いつからいつまで?

任意整理の場合、手続きに入ってから(債権者に受任通知を送ってから)完済から5年程度、信用情報に事故情報が掲載されます。

情報が残る期間は債権者によって異なり、期間が過ぎると削除されます。

※事故情報が残っているかは、各信用情報機関のサイトで確認できる

任意整理の場合、債務整理を行う相手を選ぶ(特定の相手を除外する)ことができますが、債務整理を行わないカードや消費者金融も不定期に信用情報をチェックされるので、事故情報が消えるまでは利用できなくなる可能性が高いです。

グリングリン

プリペイド式のカードや銀行口座から即時決済される「デビットカード」などは使えるけど、クレジットカードが使えなくなるのが困るから債務整理をしたくない……って人が多いんだよね。

次は、個人再生にかかる期間を教えて!

個人再生にかかる期間

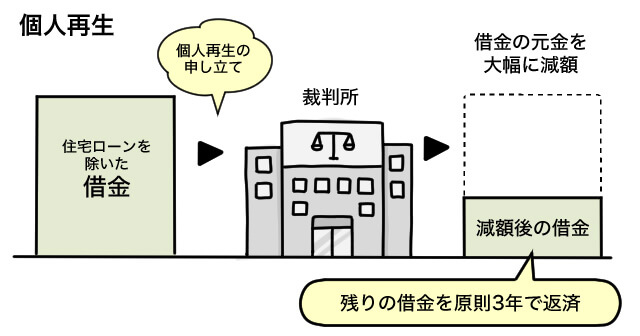

個人再生は、裁判所を介して住宅ローン以外の借金を減額し、減額後の借金を原則3年かけて返済する計画(再生計画案)を立てる手続きです(最大5年まで延長可能)。

2種類あり、どちらかの手続きを行います。

小規模個人再生:借金総額の1/5か100万円以上を返済すれば、残りの債務が免除される

給与所得者再生:可処分所得の2年分以上を原則3年で返済すれば、残りの債務が免除される

※大口の債権者や債権者の多数に反対されない限り「小規模個人再生」を行うことが多い

※個人再生を利用できるのは、住宅ローンを除く借金総額が5000万円以下の方

所有する財産や収入なども加味して減額後の返済額を計算しますが、任意整理と比べ借金の元本を大幅に減額することができます。

司法書士・辻本

また、いくつかの条件をクリアして住宅ローン特則(住宅資金特別条項)を含めた再生計画が利用できれば、マイホームを手放さずにほかの借金を減額することが可能です。

※任意整理でも住宅ローンを除外できる

個人再生は、裁判所を介して手続きを行います。

裁判所に個人再生を申し立ててから許可決定を得られるまで、1年以上かかることが多いです。

個人再生について詳しく知りたい方はこちら

【関連記事】個人再生とは?

個人再生手続きの流れ

①面談、委任契約を締結

→ 借金総額や借入先、収入や支出などを調べ、無理のない毎月の返済額や返済の方針を決める

→ 貸金業者に受任通知を送付し、取引履歴の開示を請求する

→ 届いた取引履歴をもとに、債務調査や引き直し計算を行う(過払い金もチェック)

→ 収入や支出、家計の状況や財産の調査も行う

②調査結果をもとに、方針決定

→ 小規模個人再生または給与所得者再生を選ぶ

→ 債権者一覧や家計簿、財産目録などを揃える

※住宅ローン特則を利用する場合は、住宅ローン会社(債権者)と協議して、住宅やローンに関する資料も用意する

③書類を作成し、裁判所に申し立てを行う

→ 様々な書類を司法書士や弁護士と協力して用意する

④裁判所から「個人再生委員」が選任され、面接を行う

※個人再生委員とは、個人再生の手続きの指導監督をしてくれる人

※個人再生委員を選任せずに手続きをするケースもある

※裁判所によっては、一定期間予納金を毎月支払う「履行テスト」が行われることもある

⑤裁判所から「開始決定」が出る

→ 減額後の借金の返済計画案(再生計画案)を作成し、裁判所に提出

⑥裁判所から「許可決定」が確定する

→ 許可に異議が出なければ、借金の減額が確定する

⑤再生計画にもとづいて支払い(返済)スタート

※個人再生がうまくいかなかった場合、自己破産に移行する可能性もあります

※個人再生は手続きが多く複雑なので、上記の説明は細かい部分を一部省略しています

司法書士・辻本

個人再生も、債権者に受任通知を送ると返済や取り立てをストップできます。

住宅ローン特則を利用する場合は、住宅ローン会社(債権者)に受任通知と特則を利用すること、住宅ローンの支払いを停止しないことを伝えます。

また、個人再生の場合、債務調査だけでなく収入や支出、家計の状況や財産も詳しく調査します。

グリングリン

任意整理に比べて、やることが一気に増えるんだね。

司法書士・辻本

書類作成や裁判所、再生委員とのやりとりに関してはサポートできますが、借金の元本を大きく減額できる分、手間も時間もかかってしまうんです。

個人再生後の返済期間

裁判所で「再生計画許可決定」が確定したら、再生計画に従って減額した借金を分割払いで返済します。

原則3年。特別な事情がある場合は、再生計画決定の確定から5年を超えない範囲で定めることができます。

また、3年で完済する計画を立てたものの収入減や病気などで返済が厳しくなった場合は、もとの計画から2年延長することも可能です。

司法書士・辻本

個人再生の場合、毎月の分割払いのほか、3か月に1回ずつ返済という方法も可能です。

個人再生のブラック期間は、いつからいつまで?

個人再生の場合、個人再生の開始決定から7年未満は、信用情報に事故情報が掲載されます。

情報が残る期間は債権者によって異なり、期間が過ぎると削除されます。

※事故情報が残っているかは、各信用情報機関のサイトで確認できる

【関連記事】任意整理と個人再生の違い

グリングリン

個人再生は、住宅ローンを除くすべての債権者を対象に手続きするんだよね。

次は、自己破産の期間について教えて!

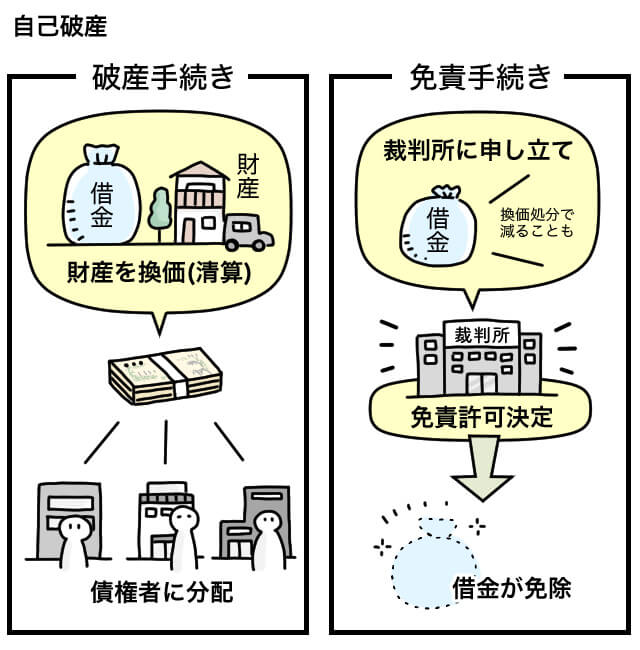

自己破産にかかる期間

自己破産は、裁判所を介して自分の持っている財産を債権者に公平に分配し、借金を免除してもらう一連の手続きです。財産を清算する「破産手続」と借金をなくす「免責手続」という2種類の手続きを終えることで、借金がゼロになります。

自己破産を申し立てる人に財産がほとんどない場合は「同時廃止」という手続きになり、財産があったり免責も関して管財人の調査が必要な場合などは「管財事件(少額管財)」という手続きになります。

司法書士・辻本

自己破産は、支払い不能状態になった方が免責不許可事由に該当していない場合に利用できます。

支払い不能状態や免責不許可事由など、自己破産について詳しくはこちら

【関連記事】自己破産とは

財産のない同時廃止の場合は、1年程度。

財産があったり、管財人の調査が必要な管財事件(少額管財)の場合は、1年以上かかることもあります。

自己破産手続きの流れ

①弁護士や司法書士と面談し、委任契約を締結

→ 貸金業者に受任通知を送付し、取引履歴を請求(取り立てが止まる)

→ 引き直し計算を行い、過払い金が発生していれば請求を行う

②債務調査、方針決定

→ 貸金業者から資料を取り寄せて、借金の詳細を調査

→ 調査結果をもとに、生活状況などに応じて方針を決める

③破産手続きの準備、申し立て

→ 財産や家計の状況を確認し、書類を作成

→ 裁判所に破産申立書を提出

→ 申し立てから約1か月後、裁判官から口頭で質問を受けることもある(審尋)

④破産手続の開始決定

→ 裁判所が自己破産の手続きを進めることを許可する

→ 財産がない場合は、破産手続き開始決定と同時に破産手続きの廃止(同時廃止)の決定がなされる

→ 財産がある場合は、裁判所によって破産管財人が選任され、債権者集会 → 財産の処分・換金 → 配当が行われる

※財産がなくても、借金の原因などによっては管財人が選出され債権者集会が行われることもある

⑤免責許可の準備、申し立て

→ 免責許可の申立書を提出

→ 申し立て後、裁判官から口頭で質問を受けることもある(審尋)

⑥免責許可決定

→ 提出した資料をもとに、裁判所から借金の免責許可が出る

→ 貸金業者などから異議がなければ、借金の免除が確定される

※自己破産も手続きが多く複雑なので、上記の説明は細かい部分を一部省略しています

司法書士・辻本

最も時間がかかるのが③の「破産申立書」作成です。

スムーズにいけば2~4か月程度で作成できますが、1年程度かかる方もいらっしゃいます。

グリングリン

個人再生と同じくらいやることが多そう……。

同時廃止だと、破産管財人による財産処分や債権者集会などが行われない分、早く終わるんだね。

司法書士・辻本

そうですね。自己破産は手続きの数や提出する書類の数も多く、裁判所や破産管財人から追加で書類提出を求められることもあります。

司法書士や弁護士に依頼すれば、ご自身のケースに必要な書類作成のサポートをしてもらえますよ。

免責が認められると借金の返済が免除されるので、返済期間はありません。

自己破産のブラック期間は、いつからいつまで?

自己破産の場合、破産手続の開始決定から7年未満は信用情報に事故情報が掲載されます。

司法書士・辻本

もう一度、手続きごとの期間を見直してみましょう。

債務整理の手続き別、各種期間

グリングリン

最初この表を見たときは、もっと早く終わらないものかと思ったけど、借金問題を解決するためにいろんな手続きが必要なんだね。

司法書士・辻本

手続きが完了するまでは時間がかかりますが、司法書士や弁護士に依頼すれば、手続き中の返済や取り立てはストップしますし、普段通りに生活することができます。

任意整理の場合は(適宜報告を受けて)待っているだけで和解が成立しますし、個人再生も弁護士に依頼すれば裁判所に出頭する必要はありません。自己破産の場合は、原則2回裁判所に行くことになります。

司法書士や弁護士に依頼すれば、下記について具体的な話を聞くことができます

・自分に合った債務整理

・自分のケースではどれくらいの期間がかかるか

・自分のケースではどれくらいの費用がかかるか

・手続きには、どんなメリット、デメリットがあるか

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)でも、債務整理に関する無料相談を実施中です。

毎月の返済額を減らしたい、借金をいくら減らせるか知りたいという方は、ご気軽にお問い合わせください。