債務整理の8つのリスクを司法書士が解説。誤解を解きます

最終更新日:

グリングリン

債務整理をして借金返済の負担を軽くしたいけど「うまくいかないかも、損をするのは嫌だ」って、なかなか相談に行けない友達がいるんだ。

債務整理にどんなリスクがあるか、事前に教えてあげたいんだけど……。

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)では、手続きに進む前の面談で「これからどんな手続きをするのか、どのようなリスクやデメリットがあるのか」司法書士がお伝えしています。

でも、相談に踏み出すまでが一番不安なんですよね。

債務整理のイメージでよくある誤解を解き、正しくリスクを理解することで、お友達の不安を少しでも解消できればと思います。

ただ、返済期間が伸びるほど利息も大きくなるので、すでに返済が厳しい状態でしたら、できるだけ早く債務整理に強い司法書士や弁護士に相談することをおすすめします。

もくじ

・債務整理の8つのリスクとは?

1.希望通りにならない可能性がある

2.一定期間、お金を借りられなくなる

3.一定期間、クレジットカードが使えなくなる

4.ローンで買った家や車、クレジットカードで買った商品を没収される

5.債務整理した銀行の口座が一時的に使えなくなる

6.保証人に迷惑をかける

7.借金のことや債務整理をしたことがバレる

8.違法な貸金業者から勧誘を受ける

・債務整理のよくある誤解

債務整理の8つのリスクとは?

債務整理は、手続きによってリスクやデメリットが異なります。

※完済後に行う過払い金請求は、債務整理ではない

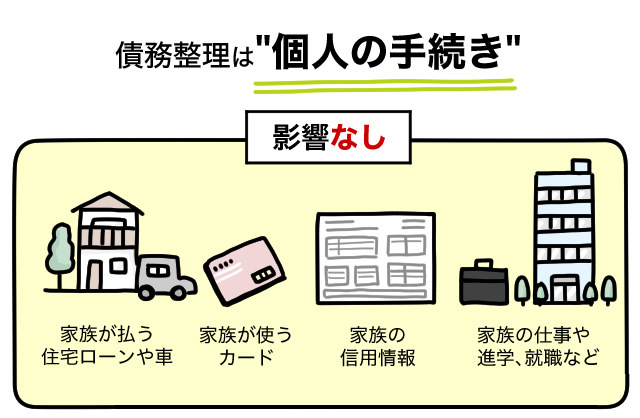

債務整理は、個人の手続きなのでご家族には直接影響がありません。

※ただし、家族に保証人になってもらっている場合、債務整理すると保証人に請求されてしまう。保証人については記事の後半で

司法書士・辻本

特に自己破産や個人再生の場合、お子さんの「進学や就職に影響が出ないか」心配される方がいらっしゃるのですが、ご家族に直接的な不利益はありません。

1.希望通りにならない可能性がある

任意整理の場合

貸金業者と交渉するため、希望通りの条件で和解できるとは限らない。

司法書士・辻本

数回しか返済したことがない場合や過去1年以内の借り入れの場合、任意整理に応じない貸金業者もあります。

また、任意整理後は利息をカットした状態で3~5年(36~60回)程度での分割払いで完済を目指しますが、将来利息をすべてカットすることや遅延損害金のカットには応じない業者や「分割回数は〇回まで」と定めている業者もあります。

できる限りお客さまの負担を減らせるよう、有利になるように交渉を行います。

自己破産の場合

免責不許可事由がある場合は、免責されない(借金の支払いを免除されない)可能性がある。

免責不許可事由の例:借金の原因が過剰な浪費や賭博、投資など/財産を隠す(裁判所に嘘をつく)/家族や会社など一部の債権者を除外する など

司法書士・辻本

ただし、生活再建の姿勢を伝え、積極的に破産手続きに協力すれば、裁判所が事情を考慮して「裁量免責」の許可を出す可能性が高いです。

※2020年の日本弁護士連合会の調査によると、自己破産で免責決定を受けられた人の割合は96.85%。免責不許可は1件もなかった

2.一定期間、お金を借りられなくなる

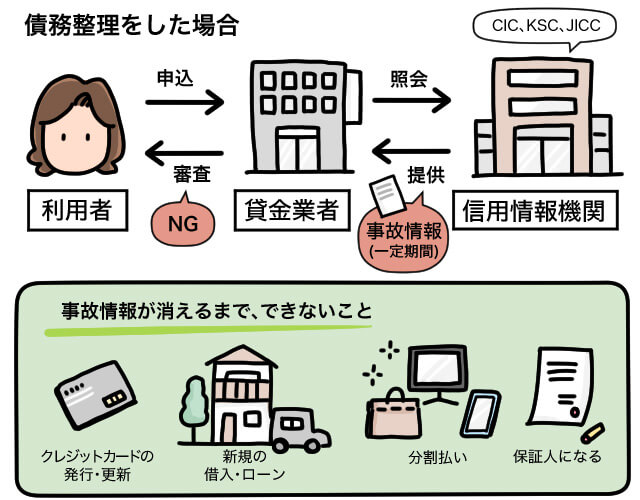

債務整理を行うと、信用情報に事故情報が登録されるため、一定期間は新たにお金を借りたり、ローンを組んだり、クレジットカードをつくったりすることができなくなります。

※信用情報に事故情報が掲載されている状態を「ブラックリストに載った/ブラックになった」と表現することがある

信用情報には、個人の取引に関する契約内容や返済、支払い状況に関する客観的な事実が掲載されており、金融機関がローンを組む際やカード発行時などの審査に利用します。

手続きごとの事故情報掲載期間

| 手続き | 掲載期間 |

|---|---|

| 任意整理 特定調停 | 完済から5年程度 |

| 個人再生 | 個人再生の開始決定から7年未満 |

| 自己破産 | 破産手続の開始決定から7年未満 |

※手続きに入ると(受任通知を送ると)事故情報が掲載される

期間が過ぎれば事故情報は削除されますが、信用情報が残る期間は、貸金業者によって異なります。また、自分の信用情報はいつでも確認可能です。確認方法はこちら

グリングリン

ローンが組めない=スマートフォン(機種)の分割払いもできなくなっちゃうんだよね。

司法書士・辻本

そうです。ほかにも事故情報が残っていると、部屋を借りるときに信用情報を確認するタイプの業者(保証会社)だった場合、賃貸契約が結べなくなる可能性があります。

また、事故情報が掲載されている間は、保証人になることができません。

3.一定期間、クレジットカードが使えなくなる

クレジットカードの債務整理を行った場合

そのカードは解約扱いになり、ショッピング機能もキャッシング機能も利用できなくなります(家族カードも使えなくなる)。

債務整理後、事故情報が削除されてから改めて申し込みをすれば、同じカードを発行できる可能性もありますが、カード会社によっては、系列会社のクレジットカードも発行できなくなる可能性があります。

グリングリン

Visaが使えなくなったら困るな…… JCBをつくればいいってこと?

司法書士・辻本

「Visa」や「JCB」というのは国際ブランドの名前で、カード会社の名前ではありません。

たとえば「Aカード」を利用していて任意整理した場合、信用情報から事故情報が消えた後も、社内に顧客情報が残っているため同じ会社から発行されている「Bカード」を発行するのは難しい、というイメージです。

一定期間クレジットカードが使えなくても、家族のクレジットカードの「家族カード」は使えます。

また、VisaやJCBの加盟店で使える「デビットカード」や先払いの「プリペイドカード」は利用できます。

※デビットカードは、銀行口座から即時決済されるクレジットカードのようなもの

カード会社を除いて手続きしても、使えなくなる可能性がある

クレジットカードは3~5年ごとに更新があり、更新時以外もカード会社は定期的に信用情報をチェックしています。

そのため、クレジットカードの債務整理をしていない場合でも(債務整理をしていない他社のクレジットカードも)事故情報がなくなるまで、使えなくなる可能性があります。

グリングリン

クレジットカードが使えなくなることがネックで、債務整理をしたがらない人は多そうだね。

司法書士・辻本

そうですね。たとえば、任意整理をすることでどれくらいの「利息の負担をなくせるか」「毎月の返済額を減らせるか」といったメリット(金額)を確認してから、リスクやデメリットと比べるのもいいと思います。

【関連記事】債務整理とは?デメリットと手続きをマンガでわかりやすく説明

司法書士法人 みどり法務事務所では、LINEやメール、電話を使った「無料の借金減額診断」を行っています。

お借り入れ状況などをお聴きして「どの債務整理が向いているか」「手続きをした場合、毎月の返済額をいくら減らせるか」お伝えできます。

借金や債務整理に関する質問にもお答えできますので、お気軽にご相談ください。

【関連記事】借金減額シミュレーターは本当に怪しい?LINEのやりとりを公開

4.ローンで買った家や車、クレジットカードで買った商品を没収される

クレジットカードで買った商品を返済中の場合、そのカードを債務整理すると商品を引き揚げられる(返却を求められる)ことがあります。

自動車をローンで購入する場合、完済するまでは所有権が信販会社にある場合が多いため、引き揚げられてしまう可能性があります。

自己破産の場合

持ち家やマイカーは処分の対象になる可能性が高い。

司法書士・辻本

自動車の価値が20万円を超えている場合、処分しなければなりません。

しかし、車がどうしても仕事や生活に必要な場合などは裁判所に説明し、破産管財人に自動車の価値と同じ金額を支払うことで車を維持できる可能性があります。

任意整理や個人再生の場合

住宅ローンやカーローンを除いて手続き可能。

また車のローンを完済している場合、引き揚げられることはありません。

ただし個人再生の場合、その車の価値が高い場合、手続き後の返済額が高くなる可能性があります。

5.債務整理した銀行の口座が一時的に使えなくなる

カードローンなどの債務整理をした銀行の口座は、一時的に凍結されるため、利用できなくなります。

※口座凍結のタイミングは、債務整理を依頼した司法書士や弁護士が「受任通知」を送った時点

預金を引き出せなくなり、預金と借金(ローン)が相殺される可能性があります。

手続きの前に引き出しておきましょう。

給与や年金などの振込口座がある金融機関で債務整理をする場合は、手続き前に振込先を別の金融機関の口座に変更し、公共料金やクレジットカードなどの引き落としがある場合は、引き落とし先も変更しておきましょう。

6.保証人に迷惑をかける

任意整理の場合、保証人つきの借金を手続きから除外することが可能です。

しかし、自己破産や個人再生はすべての債務(借金)を対象に手続きするため、保証人つきの借金を債務整理すると、保証人に請求がいく(返済の義務が移る)ことになります。

司法書士・辻本

保証人つきの借り入れがある場合、できるだけ保証人の負担も軽減できるよう対策を考えます。

たとえば、夫が借金をしていて妻が連帯保証人になっている場合、夫婦で債務整理を行うケースもあります。

【関連記事】任意整理と個人再生の違い

7.借金のことや債務整理をしたことがバレる

任意整理の場合

自分から言わない限り、家族や勤務先などに知られることはない。

個人再生の場合

・世帯全体の収入証明が必要になるため、そこからバレる可能性がある

→「勤務先の給与が入金される通帳のコピー」などで代用可能

・保証人つきや会社、知人への借金を除外できないため、お金を借りた相手にはバレる

自己破産の場合

・持ち家がある場合、処分の対象になるため家族にはバレる可能性が高い

・勤務先や勤務先を通してお金を借りている場合、会社にバレる

・保証人つきや会社、知人への借金を除外できないため、お金を借りた相手にはバレる

・破産手続きの開始決定~免責許可決定まで制限を受ける資格や職業があるため、職業によっては勤め先にバレる可能性がある

※どの手続きでも、家族を保証人にしている場合は請求がいくのでバレてしまう

司法書士・辻本

個人再生と自己破産は、債務整理をしたことが「官報」に掲載されますが、普通の人は目にする機会がないので「官報を見た人にバレる」という可能性は低いです。

また、どの手続きも、勤務先で在籍確認されることはありません(会社に連絡されるのは、借金を滞納したときに貸金業者から)。

司法書士・辻本

債務整理が原因で解雇されるということもありません。

8.違法な貸金業者から勧誘を受ける

自己破産や個人再生後に、官報を見た貸金業者から「ブラックでも融資できます」といった勧誘を受ける(DMなどが届く)可能性があります。

グリングリン

事故情報が登録されている人を対象に勧誘してくるなんてあきらかに怪しいよね。闇金業者ってやつかな。

司法書士・辻本

最近では、ファクタリングや現金化、SNSなどを利用した個人間融資なども話題になっています。

そういったサービスを利用すると、上限金利を無視した高い金利でお金を借りることになったり、個人情報を悪用されたり、脅迫や嫌がらせなどを受ける可能性があります。絶対に利用しないでください。

債務整理後に返済できなくなった場合は、手続きを依頼した司法書士や弁護士事務所に相談してください。

グリングリン

クレジットカードが使えなくなったり、一定期間ローンが組めなくなるのは厄介だけど、想像よりリスクが軽そうでよかった。

司法書士・辻本

最後に、債務整理のよくある誤解についてもお話ししておきます。

債務整理のよくある誤解

- ・戸籍や住民票に債務整理した情報が残る

- ・家族もお金を借りられなくなる、家族の財産を差し押さえられる

- ・家族の進学や就職などに影響がある

- ・(賃貸でも)今住んでいる部屋を追い出される

- ・選挙権がなくなる

- ・パスポートがなくなる

- ・スマホや携帯電話が使えなくなる(契約できなくなる)

- ・年金がもらえなくなる

- ・解雇される

- ・自己破産すると、家財道具や家電など生活必需品も処分される

- ・自己破産や個人再生をしても、家族や友人、知人の借金は特別扱いしていい(返済していい)

グリングリン

こうやって見返すと誤解してたことが多かったかも……。

これなら友達を説得できそう!

司法書士・辻本

それはよかったです。冒頭でもお話しましたが、返済期間が伸びるほど利息も大きくなるので、すでに返済が厳しい状態でしたら、できるだけ早く債務整理に強い司法書士や弁護士に相談することをおすすめします。

どの事務所でも手続きの前に司法書士や弁護士との面談が行われるので、そこで不安なことや質問を伝え、納得できるまで説明を受けてください。

面談で聞かれる内容、面談前に準備しておくとよいものをまとめた記事はこちらです。

また、当事務所(みどり法務事務所)では、LINEやメール、電話を使った「無料の借金減額診断」を行っています。

お借り入れ状況などをお聴きして「どの債務整理が向いているか」「手続きをした場合、毎月の返済額をいくら減らせるか」お伝えできます。

借金や債務整理に関する質問にもお答えできますので、お気軽にご相談ください。