債務整理せずに借金を完済する方法

最終更新日:

グリングリン

債務整理すれば返済の負担を抑えられるけど、どうしてもデメリットがあるよね。

債務整理せずに完済する方法ってないのかな?

司法書士・辻本

収入を増やしたり、支出を抑えたり、家族や知人に援助してもらうことで返済額を増やし、完済を早める方法があります。

【関連記事】債務整理のデメリット

しかし、債務整理をためらう方の中には、手続きやデメリットについてよく知らないまま、下記のような不安を感じている方も多いようです。

・なんとなく不安だからやりたくない

・ブラックリストがこわい

・司法書士や弁護士に依頼したら、費用が高そう

・周りに知られたくない

司法書士・辻本

こういった方にこそ、債務整理を専門とする司法書士や弁護士にご相談いただき、不安をひとつずつ解消していきたいのですが……。

そこで当記事では、下記をまとめました。

・債務整理せずに、借金を完済する方法

・完済できない原因=借金の長期化

・こんな状態なら、債務整理を検討すべき

・債務整理したくない理由をカバーする方法

「債務整理はしたくないけど、返済がつらい」と感じている方は、ぜひ参考になさってください。

債務整理せずに完済する3つの手段

1.毎月の支出を抑えて返済額を増やす

2.転職や副業、不用品をアプリで売るなど収入を増やす

3.家族や会社・知人に援助してもらう

毎月の支出を抑えたり、収入を増やすことで返済額を増やし、完済までの期間を短くすることで借金の総支払い額(返済額)を一気に減らすことができます。

債務整理は、手続きによってリスクやデメリットが異なります。

※完済後に行う過払い金請求は、債務整理ではない

1.毎月の支出を抑えて返済額を増やす

まずは、支出を見直すことで返済額を増やせないか検討してみましょう。

たとえば、スマートフォンの契約を大手キャリアから格安SIMに変更するだけでも、毎月の支出が5000円以上安くなることがあります。こうした固定費の削減の効果は絶大です。

食費や交際費といった変動費よりも、住居費や保険料などの固定費を見直すほうが大きな節約につながりやすいです。

司法書士・辻本

利用していないサブスクなどを見直すのもいいですね。

2.転職や副業、不用品をアプリで売るなど収入を増やす

転職や副業、不用品をアプリで売るなどして収入を増やし、返済額を増やせば、債務整理せずに完済できる可能性がぐっと高くなります。

ただし、副業については会社の就業規則で禁止されていることがあるため、事前に確認が必要です。

「副業が禁止されている」「成果を出しているのに、いつまでも収入が上がらない」といった場合は、転職を視野に入れてもいいかもしれません。

3.家族や知人、会社に援助してもらう

家族や知人、会社などから援助を受けることも、債務整理せずに完済する方法の1つです。

貸金業者からの借入の利息は、総返済額に大きな影響を与えてます。

もし、家族や会社・知人から無利息で援助してもらえるのであれば、毎月の返済を元金だけにあてることができ、完済の早期化につながります。

司法書士・辻本

上記を駆使することで、債務整理せずに完済できる方はいらっしゃいます。

しかし、それでも完済が難しい方がいるのも事実です。

グリングリン

おまとめローンはどうなの?

おまとめローンを推奨できない理由

債務整理せず完済を目指す方法として、銀行などの「おまとめローン」を利用して借金を一本化し、毎月の返済負担を抑えるという方法もあります。

※任意整理や個人再生といった債務整理を行う場合も、返済先を一本化できる

おまとめローンのメリット

・金利が低くなるケースがある

・返済日が月1回になる(返済の手間やストレスの軽減、払い忘れの防止)

・利用してもブラックリストに載らない(事故情報が掲載されない)

おまとめローンのデメリット

・金利が高くなるケースがある

・返済が長期化する可能性が高い

・利息の支払い総額が増えるケースがある

・審査が厳しい

・貸金業者の借入をおまとめローンで完済すると、再度借りられるようになる

長期化すれば利息も増えるので、総支払い額の面から見ると、それほど大きなメリットがあるとは言えません。

また、銀行からの借入は総量規制(年収の3分の1しか借入できない制度)の対象外となっているため、一度貸金業者への借入をおまとめローンで完済すると、再度貸金業者から新たな借入が可能となります。

おまとめローンがきっかけで、さらに借金を膨らませるというケースもあります。

グリングリン

ゆっくりコツコツ払うより、早く完済したほうがいいの?

司法書士・辻本

大切なことなので何度もお伝えします。

返済期間が短いほど、利息の支払いを少なくできるのです。

完済できない原因は、返済期間の長期化

借金は、返済期間が長くなるほど利息が膨らみ、完済までの支払い総額が増えます。

毎月の支払額を一定にする「リボ払い」や「定額払い」といったサービスも存在しますが、目先の返済額を抑えること=いつまでも完済できない理由の1つです。

司法書士・辻本

リボ払いを使って返済期間を延ばすほど「毎月の支払額(固定)+ 残高 × 1か月分の金利」を支払うことになり、支払い総額が増えていきます。

100万円を年利15%で借りた場合の例

1年(12回)で返済する場合

毎月の返済額:9万258円

完済までの利息:8万3094円

3年(36回)で返済する場合

毎月の返済額:3万4655円

完済までの利息:24万7934円

グリングリン

2年の違いでも、16万円以上利息の支払いが増えちゃうんだね。

司法書士・辻本

そうです。しかも3年(36回)払いの場合、初月の返済額3万4655円のうち、元金返済にあてられるお金は2万2165円、利息は1万2500円。

返済額の4割弱が利息の返済にまわってしまうのです。

2万円のリボ払いで返済する場合

完済までの利息:57万9052円

返済にかかる期間:6年5か月

グリングリン

100万円借りたのに、50万円以上も利息を払わなきゃいけないの!?

さらに、借り入れを繰り返すごとに残高が増えるので、継続的にキャッシングしてリボ払いをしている人は、元本がいつまでも減らずに、返済が長期化してしまいます。

司法書士・辻本

金利は、借りる金額が少ないほど高く設定されます。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

可能であれば、借入額の小さい貸金業者へは「一括返済」を推奨します。

ボーナス支給時など、いつもより多く返済できそうなときに繰り上げ返済をすれば、最終的な返済総額を大きく減らすことができます。

また、債務整理の「任意整理」という手続きを行えば、手続き後の利息を払わないでよくなり、3~5年程度の分割払いで完済できるようになります。

【関連記事】任意整理とは?デメリットやメリットを漫画でわかりやすく説明

債務整理を検討すべき基準

①借金総額が年収の3分の1以上

②借金返済のために借金をしている

③厳しい返済状況が3か月以上続いている

④2~3か月以上返済が遅れている

司法書士・辻本

ひとつでもあてはまる方は、債務整理をしたほうがよいと考えます。

①借金総額が年収の3分の1以上

日本では過剰な貸し付けを抑制する目的で、2010年から「総量規制」という規定が設けられました。

年収等の3分の1を超える貸し付けを原則禁止するというものです。

しかし、総量規制によって禁止されているのは、貸金業者からのキャッシングの範囲です。

クレジットカードのショッピング枠や銀行からの借入を含めれば、年収の3分の1を超える借金に悩まされている方はたくさんいらっしゃいます。

逆にいえば、奨学金や住宅ローンなど金利の低いものを除いて借金総額が年収の3分の1以上を超えている方は、過剰な貸付を受けている状態にあるため、債務整理を検討すべきです。

②借金返済のために借金をしている

借金返済のために借金をしている状態、いわゆる「自転車操業」状態にある方は、債務整理を検討すべきです。

一時的に減収しているだけで、自転車操業から抜け出せる展望があればよいのですが、そうでない場合はこのまま借金だけが膨らんでいく危険があります。

③厳しい返済状況が3か月以上続いている

「なんとか返済はできているものの、厳しい」という状況が3か月以上続いているという方は、債務整理を検討すべきです。3か月以上ともなれば「一時的に苦しい」状態とは言えません。

司法書士・辻本

無理な返済資金の捻出は、心身の健康面に大きな悪影響を与える恐れがあります。

④2~3か月以上返済が遅れている

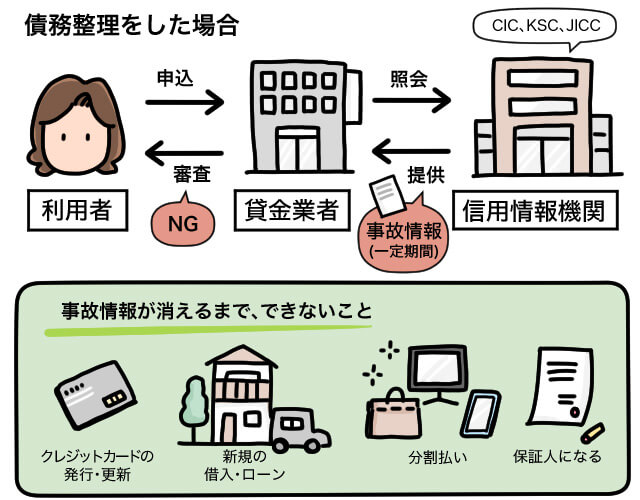

返済が2~3か月以上遅れている場合、すでに信用情報機関に事故情報が掲載されている可能性が高いです。

※債権回収会社による代位弁済がされている場合も、事故情報が掲載される

グリングリン

事故情報って、ブラックリストのことだよね。

金融機関で共有される「ブラックリスト」というものは存在しないのですが、2~3か月の滞納や債務整理を行うと信用情報に事故情報が掲載され、一定期間お金を借りたり、クレジットカードを発行・更新することができなくなります。

司法書士・辻本

債務整理を踏みとどまる原因の多くは、この「事故情報」です。

ただし、すでに2~3か月返済が遅れている方は、事故情報が掲載されている可能性が高いため、債務整理で借金問題を解決したほうが、裁判などを起こされるリスクもなくなります。

※債権回収会社は、連絡が取れない期間が続くと裁判提起を行う。最終的に強制執行される(給与や預金、財産を差し押さえられる)可能性もあるので注意

【関連記事】ブラックリストとは|載るとどうなる?ブラック状態か確認する方法

グリングリン

支払いが遅れている人は、すでに債務整理の最大のデメリットが発生してるかもしれないのか。

債務整理したくない理由をカバーする方法

「債務整理をしたくない」という方のお話を聞いていくと、下記のいずれかにあてはまる方が多いです。

1.ブラックリストが怖い

2.司法書士・弁護士費用が高そう

3.周りに知られたくない

司法書士・辻本

ひとつずつ、不安を解消していければと思います。

1.ブラックリストが怖い

「債務整理するとブラックリストに載るからやめたほうがいい」

借金の打開策についてネットで調べていると、必ずこういった言葉を目にします。

金融機関で共有される「ブラックリスト」と呼ばれるリストがあるわけではありませんが、債務整理をすると、個人信用情報を管理している機関に、事故情報が掲載されてしまいます。

これを「ブラックリスト」と俗称しています。

個人信用情報機関に事故情報が掲載されることで、一定期間、クレジットカードが使えなくなったり、ローンが組めなかったり、スマートフォン(機種)の分割払いができなくなり、後悔する方がいるのは事実です。

しかし、個人信用情報機関の事故情報は、一定期間の経過で削除されます。

最も多くの方が利用する「任意整理」の場合、完済から5年程度で削除されます。

クレジットカードが使えないのは確かに不便ですが、デビットカードやプリペイドカードを使うことはできます。多くの機関で導入されている、SuicaやPayPayといったキャッシュレス決済も利用可能です。

司法書士・辻本

すべての支払いが現金払いになってしまうわけではないので、安心してください。

2.司法書士・弁護士費用が高そう

債務整理を司法書士や弁護士に依頼すると、あなたに代わって手続きを代行してくれるので、費用が発生します。

【関連記事】債務整理の費用相場はいくら?安くする方法も紹介

しかし、多くの司法書士・弁護士の事務所では、費用が「利用者の経済的利益」を上回ることはありません。

債務整理しないで完済する場合にかかる「総支払い額」よりも「司法書士・弁護士費用」のほうが低く設定されています。費用倒れを心配する必要はありません。

「司法書士・弁護士事務所」と聞くと敷居の高さを感じる方もいるかもしれません。

しかし、この業界もサービス業の一部です。

適正な価格で、質のよいリーガルサービスを提供できる事務所でないと、生き残ることはできません。

業界では「無料相談が当たり前」といった風潮が広がっています。

まずはお金をかけずに相談してみて、費用について納得できるまで確認してみましょう。

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)でも、借金や債務整理に関する相談を無料で受け付けています。

LINEやメール、電話でご気軽にお問い合わせください。

3.周りに知られたくない

「債務整理をすることで、借金や手続きのことが周り知られてしまうのではないか」という不安を抱える方は大勢います。

債務整理の中でも「自己破産」と「個人再生」の場合は、官報と呼ばれる機関紙にその事実が掲載されることになります。ただし、官報を購読している方はほとんどいませんし、知られてしまうリスクはかなり低いです。

「任意整理」であれば、家族や会社にバレずに手続きして、返済負担を軽減することが可能です。

司法書士・辻本

周りに知られるリスクは、債務整理をすることではなく、借金を滞納するほど高くなるものです。

たとえば、支払いを滞納していれば、自宅に郵便物による請求が来ることになります。

貸金業者が社名まで名乗ることはまずありませんが、職場に電話が行くこともあります。

最終的には、裁判所から書面が届くことにもなりかねません。

デメリットの少ない債務整理で借金を完済する

司法書士・辻本

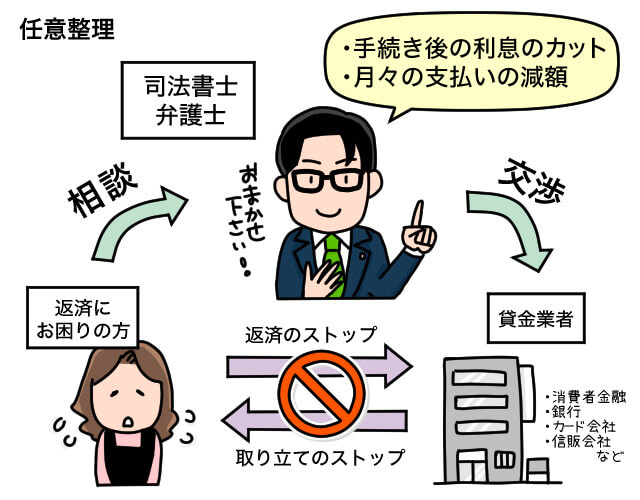

最も多く利用されるのが「任意整理」という手続きです。

債務整理と聞いて拒否反応を起こす前に、ぜひこの手続きのことを知っていただきたいです。

任意整理のデメリットは、以下です。

・利用したサービス(貸金業者やカード会社)が利用できなくなる可能性が高い

・完済から5年程度、信用情報に事故情報が掲載される

→ 期間中は、クレジットカードの更新・発行、新たなローンや借入などができなくなる

・司法書士や弁護士費用がかかる

司法書士・辻本

しかし、事故情報は一定期間を過ぎると抹消されますし、司法書士や弁護士への支払いで費用倒れする心配はありません。

任意整理を依頼すると、すぐに貸金業者からの催促の連絡は止み、一時的に返済をストップできます。

この間に、借金によって崩れた生活を立て直すことができますし、手続き後にスタートする返済資金を貯めたり、司法書士・弁護士費用を積み立てることができます。

事前に司法書士や弁護士に家族に知られたくない旨を伝えておけば、連絡方法を取り決めることができます。もちろん会社に知られる心配もありません。

グリングリン

ひとりで抱え込むより、司法書士や弁護士さんに協力してもらったほうが周囲にバレにくくなるんだね。

借金を債務整理せずに完済させるには、日々の生活を工夫することが大切です。

しかし、現実にはどれだけ頑張っても、借金の返済が追い付かない方はたくさんいらっしゃいます。

どうしても債務整理のデメリットが心配であれば、最もデメリットの小さい任意整理を検討してみてください。

司法書士・辻本

司法書士や弁護士に相談する場合は、下記について質問してみてください。

・いまの状況で債務整理すべきかどうか

・債務整理することでどんなメリットやデメリットがあるのか

・現在の支払いで、完済までにかかる利息(任意整理でカットできる支払い額)

・毎月の返済額をいくらまで減らせるか

・費用はいくらかかるか

これらのアドバイスを受けて、自分は債務整理をするべきか検討しましょう。

ひとりで抱え込まず、無料相談を利用することが完済への大きな一歩につながります。