プロミスの返済が厳しい。債務整理でどれくらい借金減額できる?

最終更新日:

グリングリン

プロミスのカードローンを使ってる友達が、支払いが厳しくて滞納しちゃいそうなんだって。どうすればいい?

司法書士・辻本

事情があって返済が遅れてしまう場合は、返済期日前に「プロミスコール(0120-24-0365)」に連絡し、理由といつまでに支払えるかを説明しましょう。

状況によっては、返済期日を延ばしてもらえたり、1回あたりの返済額を減らしてもらえる可能性があります。

ただし、消費者金融で借金を滞納すると、返済期日の翌日から滞納分を返済するまで遅延損害金(上限:年20%)が発生します。また、電話やメール、郵便物などで督促(取り立て)が行われます。

2~3か月滞納すると、信用情報に事故情報が掲載され、いわゆる「ブラック(リスト)状態」になったり、一括請求されたり、最終的には裁判所から給与や財産を差し押さえられてしまう可能性もあります。

グリングリン

そうなる前になんとかしてあげたい!

司法書士・辻本

返済が厳しい状態が続いている場合は、債務整理(任意整理)で借金の総支払い額を減額し、負担を軽減することをお勧めします。

当記事では、プロミスでの債務整理経験が豊富な司法書士が、下記をわかりやすく解説します。

プロミスの返済で悩んでいる方は、ぜひ参考になさってください。

返済が厳しい状況で「借金減額の手続きをすべきか」悩んでいる方は、お気軽にご相談ください。

毎月500件以上の借金・過払い金相談を受けている、司法書士法人 みどり法務事務所が、LINEやメール、電話で、返済状況をもとに無料でアドバイスいたします。

無料の借金減額診断では「毎月の返済額をどれくらい減らせるか」「手続き後の利息カットで、借金の総支払い額をどれだけ減らせるか」をすぐ確認できます。

プロミスの借金を滞納するとどうなるか

プロミスは、三井住友フィナンシャルグループの完全子会社であるSMBCコンシューマーファイナンス株式会社が運営する消費者金融です。SMBCモビットというサービスも展開しています。

消費者金融からの借金を返済期日までに支払えないと、基本的に下記のような流れで支払いを促されます。

プロミスの場合、返済できない状態が続くと「アビリオ債権回収会社」というSMBC(三井住友)グループの債権回収会社に債権(借金の支払いを求める権利)が譲渡されます。

債権譲渡通知という通知書が届くと、それ以降は債権回収会社から取り立てや請求が行われ、支払いや交渉をしていくことになります。また、この時点で信用情報に事故情報が掲載されます(いわゆるブラック状態になる)。

司法書士・辻本

債権回収会社(サ―ビサー)は、法務省の認可を受けている借金回収の専門家です。

書面や電話などの督促を無視し続けると、自家を訪問される可能性もあります。

また、返済負担を軽減する交渉(任意整理)を行う際、債権回収業者は、原債権者である貸金業者(プロミス)よりも厳しい条件を提示してくる可能性が高いです。

さらに、返済期日の翌日から発生する遅延損害金の金利は、上限が「年20%」と貸出金利より高く設定されていることが多いです。

例:遅延損害金の利率が20%で、1か月(30日間)50万円を滞納した場合

約8219円の遅延損害金が発生する

司法書士・辻本

遅延損害金は、滞納する日数が長くなるほど増えていきます。

一括請求されるタイミングでは、借入額 + 遅延損害金で高額になっていることが多いです。

また、給与を差し押さえされる場合、会社に借金や滞納していることを知られてしまいます。

グリングリン

一括請求されても払えないだろうし、差し押さえされちゃう前になんとかしたい!

プロミスで借金を滞納してしまった場合の対処法

司法書士・辻本

借金は、貸金業者(債権者)からの連絡を無視したり放置すると、どんどん状況が悪化してしまいます。早めに対処することが肝心です。

①プロミスコールに連絡し、自分で交渉する

事情があって返済期日までに間に合わない場合、貸金業者や返済状況によっては、返済期日の延長や支払い金額の変更ができる可能性があります。

※1日でも期日を過ぎると遅延損害金は発生する

司法書士・辻本

ただし、自分で交渉するのは「返済日を遅らせれば支払える方」のための急場しのぎと考えていただきたいです。

②金利の低いローンに借り換えたり、おまとめローンを利用する

おまとめローンや借り換えで金利を少し下げたり、毎月の返済額を減らせる可能性があります。

ただし、審査に通らなかったり、金利が下がらない可能性もあり、返済が長期化して利息の負担が増えてしまう可能性があります。

※2か月以上滞納したことがあると、事故情報で審査に通らない可能性が高い

司法書士・辻本

おまとめで完済できた貸金業者から再度新たに借りてしまい、さらに借金を膨らませてしまうというケースもあるので、あまりお勧めできません。

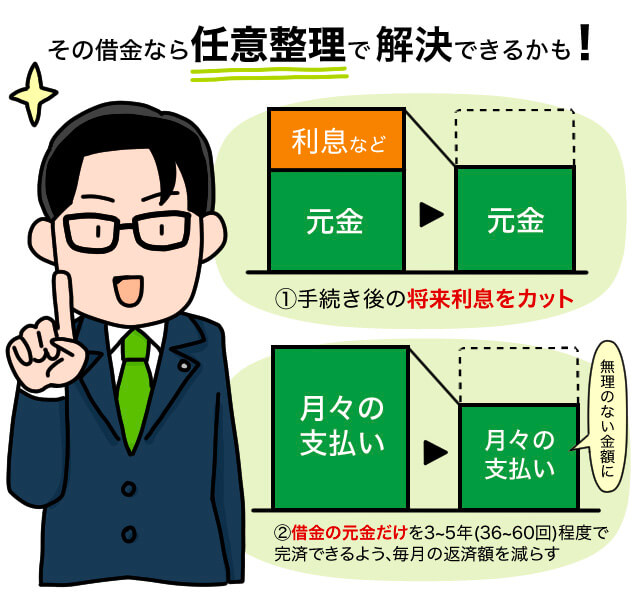

③債務整理で借金を減額する

債務整理の「任意整理」という手続きを利用することで、手続き後の利息や遅延損害金をカットし、毎月の返済額を無理のない金額まで減らせるできる可能性があります。

※任意整理で解決できない場合は、個人再生や自己破産を検討する

司法書士・辻本

根本的に借金問題を解決したいなら、債務整理をお勧めします。

債務整理とは、支払い困難な借金を抱える方が返済の負担を軽減する手続きです。

多くの方が、任意整理という手続きで借金の返済負担を軽減し、生活を立て直しています。

司法書士・辻本

借金残高を30~60回程度の分割払いで完済できる場合、任意整理で解決できる可能性があります。

プロミスの借金を任意整理した場合のメリット、デメリット

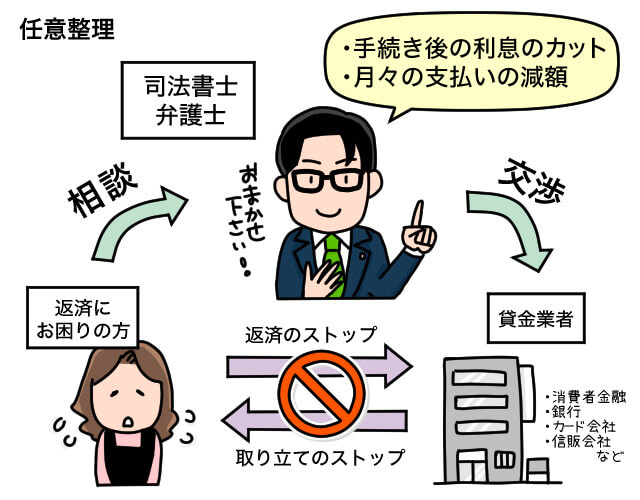

任意整理は、依頼を受けた司法書士や弁護士が貸金業者と交渉することで、下記のメリットが得られる手続きです。

任意整理のメリット

1.取り立てと返済をストップできる

・司法書士や弁護士に依頼すると、窓口になってくれるので自分に連絡が来なくなる

・手続き中、貸金業者への返済をストップしているうちに、司法書士や弁護士の費用を分割払いできる

・面談(30~60分程度)して手続きを依頼した後は、報告を待つだけ(普通に生活できる)

2.手続き後の将来利息をカットできる

・手続き後は利息を払わなくてよくなる(金利0%になる)

・手続き中に発生する経過利息や遅延損害金をカットできる可能性もある(プロミスの場合は厳しい)

3.支払期間を伸ばして(~5年程度)、無理のない額まで毎月の返済を減らせる

例:毎月の返済額が3万円 → 利息なしで1万5000円に

4.過払いがある場合は、返済残高を減らすことも可能

※ただし、プロミスで過払い金が発生している可能性があるのは、2007年12月以前の借金

5.マイホームやマイカー、財産を守れる

・住宅ローンやカーローン、保証人つきの借入などを除外して手続きできる

・財産を処分されない

6.家族や会社に知られずに借金問題を解決できる

・貸金業者から連絡や郵便が来なくなるので、借金のことがバレにくい

・手続きはすべて司法書士や弁護士が代行するため、知られにくい

任意整理では、借入残高を3~5年(36~60回程度の分割払い)で完済できるようにします。

手続き後は利息を払わなくてよくなるため、毎月の返済をすべて返済にあてられるようになります。

任意整理で利息をカットできる効果は大きい

100万円を5年かけて返済する場合、金利によってどれくらい利息を払うことになるか見てみましょう。

年利15%の場合

月の返済額:2万3789円

払う利息:42万7340円

グリングリン

100万円借りるのに40万円以上も利息を払うの!?

毎月の返済額も2万円以上だし、大変そう……。

司法書士・辻本

金利15%で100万円を返済する場合、初回の返済額2万3789円のうち「1万1289円」は利息の支払いにあてられます。

グリングリン

そんなんじゃ全然元金を減らせない! いつまでも借金が終わらないはずだよ……。

年利10%のローンに借り換えた場合

月の返済額:2万1247円

払う利息:27万4820円

グリングリン

金利を10%に下げられても、まだこんなに利息を払わなきゃいけないのか。

司法書士・辻本

任意整理すれば、手続き後の利息をすべてカットできる可能性があります。

任意整理で将来利息をカットできた場合

月の返済額:1万6666円程度

払う利息:0円

グリングリン

なるほど! 利息をカットして借金の総支払い額を大きく減らすことで、今後の負担がだいぶ軽くなるんだね。

「借金が減らない」「いつまでも完済できない」という方は、任意整理で利息をカットする経済的利益が大きく、司法書士や弁護士に手続き費用を払っても十分メリットを得られます。

グリングリン

リボ払いも手数料が膨らんで大変な人が多いって聞くから、支払いに困ってる人は任意整理を検討したほうがいいかも。

【関連記事】リボ払いを減額する4つのデメリットを解説

任意整理のデメリット

任意整理のデメリットは、手続きしたサ―ビスが利用できなくなり、完済から5年程度、信用情報に事故情報が掲載されることです。

プロミス(SMBCコンシューマーファイナンス)で任意整理すると、プロミスのキャッシングやカードローンが利用できなくなります。

また、プロミスが保証会社をつとめる銀行やグループ会社であるSMBCモビット、SMBCグループ(三井住友フィナンシャルグループ)でお金を借りることが難しくなります。

プロミス(SMBCコンシューマーファイナンス)が保証会社をつとめる銀行の例

- ・三井住友銀行

- ・PayPay銀行(旧:ジャパンネット銀行)

- ・住信SBIネット銀行

- ・横浜銀行

- ・福岡銀行 など

プロミスが保証会社をつとめる銀行からもお金を借りている場合、その銀行口座を凍結される可能性があります。

手続き前に司法書士や弁護士にすべての借入業者を伝えるようにしてください(手続き前に預金移動などを行うケースもある)。

司法書士・辻本

信用情報の事故情報は、一定期間で削除されますが、社内の顧客データはグループ会社などでも共有されることがあるため、同社や関連会社のサービスは利用できなくなる可能性が高いです(俗にいう社内ブラック)。

グリングリン

事故情報って「2か月ぐらい滞納したときも登録される」って言ってたよね? どういうもの?

消費者金融でお金を借りたり、クレジットカードを発行する際、金融機関は私たちを審査します。

その際、チェックされるのが「信用情報」です。

信用情報には、個人の取引に関する契約内容や、返済・支払い状況に関する客観的な事実が掲載されています。

支払いを2~3か月滞納したり、債務整理(任意整理)を行うと、事故情報が掲載されます。

任意整理の場合、事故情報は完済から5年程度で削除されますが、掲載されている間>は、下記ができなくなる可能性が高いです。

事故情報が残っている間のデメリット

- ・借入や住宅ローン、カーローンなどお金を借りる審査に落ちる

- ・分割払いができなくなる

- ・クレジットカードの発行や更新ができなくなる

- ・保証人になれない

- ・信販系の賃貸保証会社を利用できない

グリングリン

債務整理する前に、2か月以上滞納してたら、すでにブラック状態かもしれないんだよね。

ただ、長い間クレジットカードが使えなくなるのは不便かも。

司法書士・辻本

銀行口座を連携するPayPayなどのキャッシュレス決済や、VisaやJCBなどの加盟店で支払い後に銀行口座からすぐ引き落とされるデビットカードなどで代用できます。現金払いだけになるわけではありませんよ。

プロミスの任意整理の対応(分割回数や利息カットなど)

任意整理は、司法書士や弁護士に手続きを依頼してから終了(和解後の条件で返済スタート)まで、基本的に半年~1年程度かかります。

※手続き期間中は返済をストップできるので、その間に費用を分割払いできる

期間は、相手となる貸金業者や返済状況、手続きする業者数などによって変化します。

【関連記事】債務整理のスケジュールと期間を実例にそって司法書士が解説

依頼を受けた司法書士や弁護士が、プロミスを運営するSMBCコンシューマーファイナンス株式会社と交渉を行います。

まず、正確な借入残高(債務)を調査するために、受任通知を送り取引履歴を取り寄せます。

プロミスの場合、1か月程度で履歴が開示されます。

※ここで過払い金が発生していないかも確認できる(プロミスの場合、2007年12月以前の借入が対象)

正確な債務額がわかったら、分割払いや手続き後の利息カットの交渉を行います。

司法書士・辻本

街金やブラックOKの貸金業者など、任意整理に全く応じない会社もありますが、プロミスは3大メガバンク系列の消費者金融なので、資金力があり、スムーズかつ柔軟に対応してくれます。

私たち司法書士法人 みどり法務事務所では、60回(5年)以上の分割が認められたケースもあります(後ほど事例を紹介します)。

※返済状況や収入、借入期間などによって異なる

※滞納している状態でも、交渉に応じてくれる

手続き後の利息(将来利息)は、すべてカットできる可能性が高いです。

ただし、対応は年々厳しくなっており、支払い実績が1年未満の場合、返済状況に応じて一定(5%以上)の将来利息がつく可能性あります。

また、遅延損害金や経過利息(手続きから和解までに発生する利息)は免除されないケースが多いです。

プロミスが和解案に応じたら、任意整理が完了し、和解案に沿った返済がスタートします。

司法書士・辻本

利息のない状態で元金だけを支払い、3~5年程度で完済できるケースが多いです。

グリングリン

実際にどれくらい返済額を減らせたのか、事例を見せて!

プロミスの借金を任意整理した方の事例

ほかの事務所で任意整理を断られていました|40代 女性 Sさまの場合

任意整理前の月の返済額:プロミスは1万3000円、イオンカードは不明

任意整理後の月の返済額:プロミスは利息なしで1万2000円。イオンは6000円

→ アイフルからは4万円の過払い金が戻った

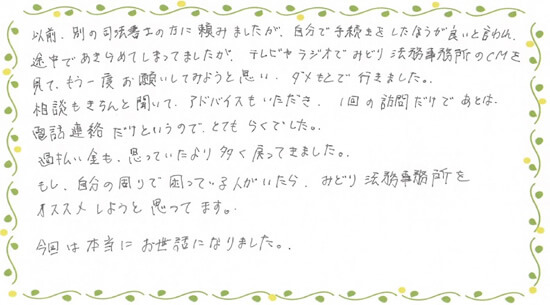

以前、別の司法書士の方に頼みましたが、自分で手続きをしたほうが良いと言われ

途中であきらめてしまってましたが、テレビやラジオでみどり法務事務所のCMを見て

もう一度お願いしてみようと思い、ダメもとで行きました。

相談もきちんと聞いて、アドバイスもいただき、1回の訪問だけであとは

電話連絡だけというので、とてもらくでした。

過払い金も思ってたより多く戻ってきました。

もし、自分の周りで困っている人がいたら、みどり法務事務所をオススメしようと思っています。

今回は本当にお世話になりました。

司法書士・辻本

プロミスの場合、2007年12月以前から取引がある場合は過払い金が発生している可能性があります。

プロミスだけで任意整理|20代 女性 Aさま

借入先:プロミス

残高:40万1349円

任意整理後の分割回数:51回

毎月の返済額:1万1000円 → 8000円になり、手続き後の利息をカットできた

プロミスを含む4社で任意整理|50代 男性 Bさま

任意整理前の月の返済額:5社合わせて23万4000円

任意整理後の月の返済額:1社(オリコ)は1万1317円の1回払い。ほか4社合わせて利息なしで5万1400円

グリングリン

借金残高や月の支払い額は人それぞれだけど、複数社でお金を借りていて毎月の返済額が半額以下になってる人もいるんだね。

司法書士・辻本

プロミスへの返済が厳しい状況が何回か続いている場合は、任意整理を検討していただきたいです。

下記にひとつでもあてはまったら、今すぐ相談すべき

①プロミスを含めた借金総額が年収の3分の1以上

②借金返済のために借金をしている

③2~3か月以上返済が遅れている

④貸金業者や裁判所から催告書や一括請求などが届いた

まとめ

プロミスの借金を返済できなくなった場合、任意整理という手続きを行うことで、無理のない範囲まで月の返済額を減らしたり、手続き後の利息をカットできる可能性があります。

ただし、プロミスを運営するSMBCコンシューマーファイナンスや関連会社からお金を借りることが難しくなり、完済から5年程度はほかの業者からもお金を借りたり、ローンを組んだり、クレジットカードを発行・更新することができなくなる可能性が高いです。

SMBCコンシューマーファイナンスは、大手銀行系の消費者金融なので、任意整理の交渉に柔軟な対応をしてくれます。

プロミスの借金を任意整理する場合

| 交渉先 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 対応 | 柔軟かつスピーディ ※滞納ありでも交渉可能 |

| 取引履歴の送付 | 1か月程度 |

| 分割回数 | ~60回程度 ※当事務所では60回以上の交渉事例あり |

| 遅延損害金 | 免除されない可能性が高い |

| (手続き中の)経過利息 | 免除されない可能性が高い |

| 過払い金 | 2007年12月以前に借入がある場合 ※一部対象外もある |

| 注意点 | 返済実績が1年未満の場合、一部(5%以上の)将来利息がつく可能性あり |

司法書士・辻本

任意整理すべきか迷っている方、任意整理でどれだけ借金の総支払い額を減らせるか知りたい方は、司法書士法人 みどり法務事務所の無料相談をご利用ください。

LINEやメール、電話で返済状況や希望をうかがい、最適な解決法をアドバイスいたします↓↓